- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

公告 Statement of changes in beneficial ownership of securities

发表于 2022-10-05 11:53 947次浏览

评论赞 -

公告 Statement of changes in beneficial ownership of securities

发表于 2022-10-05 04:10 919次浏览

评论赞 -

股友H82z081023

发表于 2022-08-12 23:27 1137次浏览

转发

评论赞 -

公告 Quarterly report filed by institutional managers, Holdings

发表于 2022-08-06 04:53 1080次浏览

评论赞 -

公告 Quarterly report [Sections 13 or 15(d)]

发表于 2022-08-05 06:51 1096次浏览

评论赞 -

公告 Current report, items 2.02 and 9.01

发表于 2022-08-05 05:30 1082次浏览

评论赞 -

邱平德

发表于 2022-07-14 10:21 1335次浏览

转发

评论赞 -

公告 Statement of changes in beneficial ownership of securities

发表于 2022-07-02 04:49 1244次浏览

评论赞 -

公告 Statement of changes in beneficial ownership of securities

发表于 2022-07-02 04:49 1226次浏览

评论赞 -

公告 Current report, items 1.01 and 9.01

发表于 2022-06-28 04:50 1201次浏览

评论赞 -

公告 Current report, items 5.07, 8.01, and 9.01

发表于 2022-06-10 11:45 1305次浏览

评论赞 -

公告 Additional definitive proxy soliciting materials and Rule 14(a)(12) material

发表于 2022-05-28 07:05 1312次浏览

评论赞 -

公告 Specialized disclosure report

发表于 2022-05-28 05:16 1344次浏览

评论赞 -

公告 Current report, items 2.02 and 9.01

发表于 2022-05-07 22:59 1491次浏览

评论赞 -

公告 Quarterly report filed by institutional managers, Holdings

发表于 2022-05-07 06:32 1452次浏览

评论赞 -

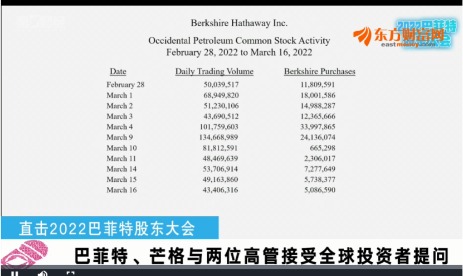

资讯 巴菲特股东大会来了!3周2700亿狂买股票 因一封邮件766亿收购这公司!

更新于 2022-05-07 03:52 7187次浏览

2747- 有点老态龙终了

- 中兴华会计师事务所(特殊普通有限合伙)于2022年4月28日对众应互联科技股份有限公司(以下简称“众应互联”)2021年度财务报告出具了非标准审计意见,理由为:(1)持续经营能力存在重大不确定性;(2)代理采购款可收回性影响;(3)立案调查事项。 上述理由不充分,不符合众应互联的实际经营情况,应予以变更,理由如下: (一)持续经营能力分析 根据上市公司公开信息,公司已于 2021 年 12 月 21 日与相关重要债权人签署债务豁免协议,根据债权人签署的《利息罚息豁免协议》、《调解协议》,债务利息及罚息等豁免金额为 8.54 亿。2022 年 4 月,上市公司与相关重要债权人达成继续豁免2022 年债务利息及罚息的共识(其中:重要债权人北京易迪基金管理有限公司、浙商银行股份有限公司、孝昌明雅投资中心(有限合伙)已签署协议),豁免后,公司预计 2022 年公司归母净利润为正且经营现金流可以覆盖公司相关运营成本。 另外公司已于2021年结束预重整程序,预重整方案得到投资人、股东与债权人的一致认可。目前,正在积极推进正式破产重整程序的启动,从而在2022 年内一揽子解决公司的债务和经营问题,同时公司的主要经营资产MMOGA 经营情况稳定。 综上,上市公司以持续经营为基础编制的财务报表是合理的。 (二)代理采购款可收回性分析 根据上市公司公开信息:关于 MMOGA 其他应收款的收回管理工作,在公司对子公司 MMOGA 的严格管控要求下,制定了其他应收款收回管控制度,并切实监督履行。 尽管受境外银行金融机构对大额资金监管限制等因素影响,客观上滞后了回款进度。但是,公司于2022 年一季度到四月份内收回了较多的其他应收款,现金回款比例不低于过往历年水平。 综上,公司的其他应收款收回管控制度是有效的,公司代理采购款具备可收回性。 (三)立案调查事项分析 经从上市公司了解,对公司立案调查起因系有公司举报众应互联公司董事长李化亮先生未披露的违规担保事宜,上市公司已确认担保事项用的公章为假章,公司违规担保不应成立;另外,图木舒克广能企业管理咨询合伙企业(有限合伙)(以下简称“新投资人”)、众应互联、举报的债权人三方已签订化解协议,即使上市公司应该承担担保责任,上市公司的担保责任也已经转移,债权人已同意不再追究上巿公司,上市公司不用再承担担保责任。 同时,通过查询市场上的案例,上市公司涉及立案调查事项大多数都被会计师出具了带强调事项段的意见,而不是出具无法表示意见。 基于上市公司的公开披露信息,上述三项分析表明:(1)众应互联具备持续经营能力;(2)在管理层的严格管控下,代理采购款具备可收回性;(3)立案调查事项对上市公司已无影响。 综上,中兴华会计师事务所(特殊普通有限合伙)对众应互联2021年度财务报告出具了非标准审计意见是错误结论,建议变更为:标准无保留意见。

- 查看全部27条评论 >

-

公告 Quarterly report [Sections 13 or 15(d)]

发表于 2022-05-06 06:23 1458次浏览

评论赞 -

公告 Definitive proxy statement relating to merger or acquisition

发表于 2022-04-30 04:45 1029次浏览

评论赞 -

公告 [Amend] Annual report [Section 13 and 15(d), not S-K Item 405]

发表于 2022-04-29 21:28 901次浏览

评论赞 -

公告 Additional definitive proxy soliciting materials and Rule 14(a)(12) material

发表于 2022-04-19 05:26 945次浏览

评论赞