- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 五大上市险企四家员工缩减 中国平安减员超1.4万人

更新于 今天 09:54 3026次浏览

85 -

资讯 央企引领A股公司逾7000亿元派现 “硬科技”板块高分红亮眼

更新于 今天 08:40 6222次浏览

2714 -

资讯 北向资金一季度持仓披露 电力设备、电子、通信三大板块持仓市值增幅显著

更新于 04-11 23:24 1.2万次浏览

620- 北资少提不代表无作为,呼风唤雨弄潮儿首席,不鸣则已一鸣吸睛.

- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用15亿~25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国黄金,铜,锌,钼储量及产量最大的龙头企业,同时白银,锂,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车,风光电,电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,供需矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 查看全部6条评论 >

-

资讯 中国平安人寿万能保险结算利率公告

更新于 04-11 19:05 1547次浏览

12 -

A股散户

更新于 04-10 22:34 1630次浏览

讨论中国平安参与华夏幸福重整的可能性

老夫一直在想,平安在华夏幸福重整中应该扮演什么角色?是认亏出局?是鱼死网破?还是雪中送炭! 从利益最大化的角度考虑,鱼死网破是下下策。一旦华夏幸福破产,540亿投资意味着打水漂。 那么认亏出局呢?低价转让股份。那么近200亿的股权,几乎也是血本无归。 平安如何才能在接下来的重整中掌握主动权呢? 老夫认为,平安完全可以作为财务投资人参与到华夏幸福的重整中去。按照重整计划推测,给投资人的股价大概不过超...

191 -

资讯 【一图看懂】北向资金最新重仓行业和个股曝光,一季度大幅加仓这些股票

更新于 04-10 22:27 4318次浏览

510- 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大! 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用15~25亿元回购股份。当前不足17倍市盈率,2026年一季报即将发布,预计大幅增长,市盈率将降为10倍左右,严重低估。 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近7年复合增长率51.5%!当前不足17倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,价值低估,上升空间巨大!

-

![[大笑]](//gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

- 查看全部5条评论 >

-

儒子牛1981

更新于 04-10 21:38 1301次浏览

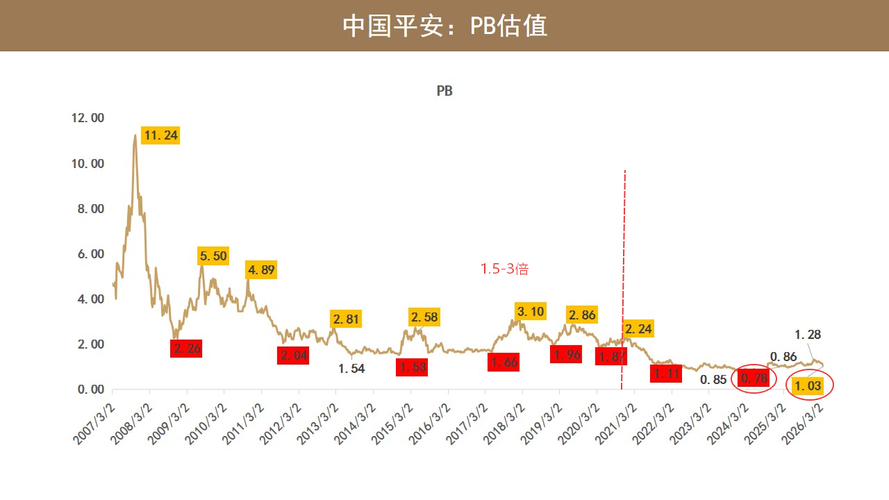

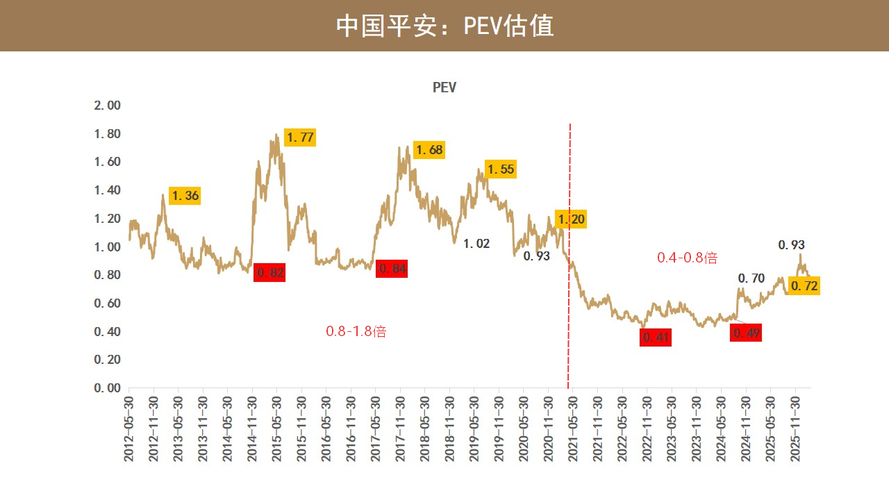

中国平安2025年年报分析(七):未来展望和投资建议

我们再从投资的视角,看一下中国平安。 中国平安过去的估值情况,一个是市盈率估值。平安的市盈率估值大部分时间,也就是2021年之前,平安的PE估值区间,一般在10倍到20倍这个区间。2021年之后,平安的估值区间大部分时间,在7倍到14倍这个区间。 如果从市净率的估值去看,平安2021年之前,市净率水平大概在1.5倍到3倍这个区间波动,但是2021年之后,平安的市净率水平跌破1倍,最低接近0.8倍。...

123 -

朱雀玄武青龙白虎

发表于 04-10 19:16 650次浏览

告诉你创业板今天为什么上涨?#人间清醒#

邀您观看:告诉你创业板今天为什么上涨?#人间清醒#

评论2 -

资讯 最高6.6% 最低4.04%:不一致的披露口径 难掩险企高下立现的投资水平

更新于 04-10 17:58 3261次浏览

88 -

每日财报

发表于 04-10 14:08 574次浏览

中国平安服务大招落地,全球急难救援随时随处守护你

邀您观看:中国平安服务大招落地,全球急难救援随时随处守护你

评论2 -

资讯 五家上市险企薪酬出炉:700万成“天花板”,平安高管人均拿174万

更新于 04-10 13:50 1946次浏览

95 -

智通财经

更新于 04-10 08:18 1295次浏览

中国平安保险(集团)股份有限公司增持农业银行(01288)1966万股 每股作价约5.58港元

香港联交所最新资料显示,4月1日,中国平安保险(集团)股份有限公司增持农业银行(01288)1966万股,每股作价5.5757港元,总金额约为1.10亿港元。香港联交所最新资料显示,4月1日,中国平安保险(集团)股份有限公司增持农业银行(01288)1966万股,每股作价5.5757港元,总金额约为1.10亿港元。增持后最新持股数目约为70.80亿股,最新持股比例为23.03%。

31 -

资讯 综合金融·九九归一:中国平安以“金融+服务”回应新时代三大需求

更新于 04-10 03:25 509次浏览

3赞 -

资讯 升级AI快捷服务、全球急难救援服务!中国平安启动“服务年”

更新于 04-10 03:25 390次浏览

11 -

资讯 从“一句话快捷服务”看“金融+服务”新生态,中国平安的AI答卷

更新于 04-10 03:21 497次浏览

11 -

资讯 监管出手!分红险告别“高收益想象”, 销售与演示利率双双收紧

更新于 04-09 21:40 1600次浏览

16 -

资讯 合计利润增逾20%!上市险企2025成绩单亮眼,银保、投资、AI或开启新棋局

更新于 04-09 21:39 732次浏览

1赞 -

资讯 中国平安升级“全球急难救援”服务,覆盖3大场景百余种风险

更新于 04-09 20:15 397次浏览

1赞 -

资讯 一句话能办事、一个按钮能应急! 中国平安“服务年”重磅升级AI快捷服务、全球急难救援服务

发表于 04-09 20:06 244次浏览

评论2 -

资讯 中国平安启动“服务年”!升级AI快捷服务、全球急难救援服务

发表于 04-09 18:40 316次浏览

评论赞

![[为什么]](http://gbfek.dfcfw.com/face/emot_default/emot4.png "为什么")

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")