- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 滨江服务:2025年净利润同比增长10.1%

发表于 04-24 21:23 106次浏览

评论赞 -

公告 将于2026年6月9日举行的股东周年大会代表委任表格

发表于 04-24 21:05 29次浏览

评论赞 -

公告 股东周年大会通告

发表于 04-24 21:00 33次浏览

评论赞 -

公告 (1) 建议宣派末期股息(2) 购回股份之一般授权(3) 重选退任董事(4) 重新委任核数师及(5) 股东周年大会通告

发表于 04-24 20:57 36次浏览

评论赞 -

公告 2025年度报告

发表于 04-24 20:51 33次浏览

评论赞 -

价值的缝隙

更新于 04-22 08:34 356次浏览

滨江服务是被低估的标的吗?

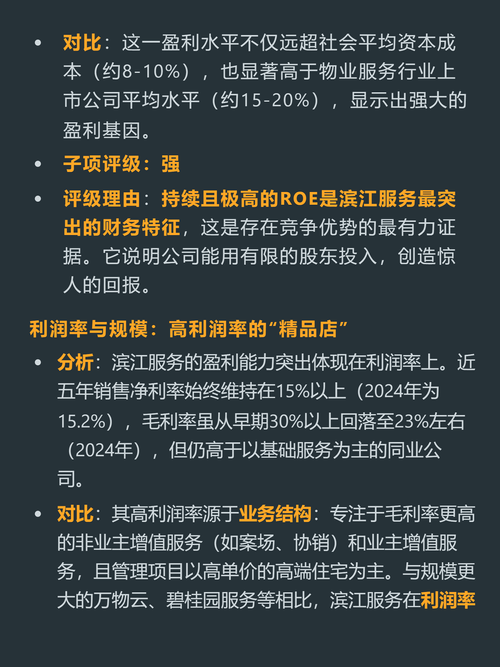

$滨江服务(HK|03316)$$保利物业(HK|06049)$$碧桂园服务(HK|06098)$很多人觉得物管公司必须做全国巨头才赚钱,滨江服务偏不信这个邪。 它全国在管面积排在行业30名左右,市场份额不到1%,过去五年平均ROE居然高达33.5%,是行业平均水平的两倍,盈利效率远超多数地产产业链公司。 它的赚钱逻辑很清晰,就扎在浙江深耕高端住宅物管赛道。在杭州,滨江物业是高端小区的标配,服务品...

2赞 -

资讯 科技赋能做“加法” 物业行业聚焦“服务于人”

发表于 04-18 03:07 466次浏览

评论1 -

资讯 中信建投:房地产行业整体发展持续受政策支撑 继续看好物管及经营服务赛道

发表于 04-17 09:28 392次浏览

评论1 -

价值的缝隙

发表于 04-16 21:54 326次浏览

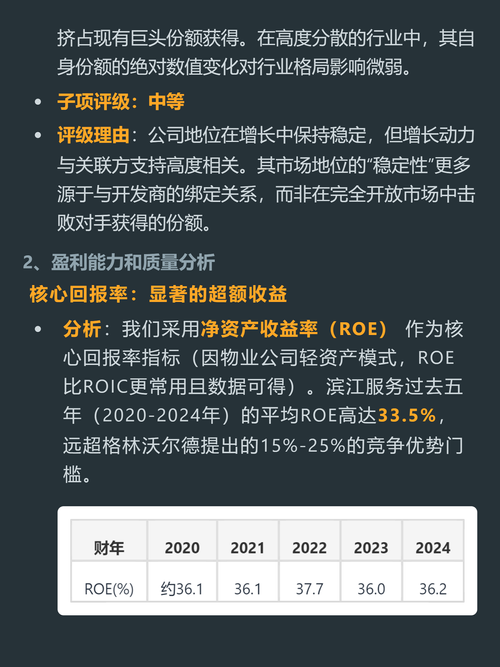

滨江服务ROE为啥连续五年超35%?

$滨江服务(HK|03316)$$保利物业(HK|06049)$$碧桂园服务(HK|06098)$你敢信吗?一家做物业的公司,连续五年ROE稳定在35%以上,比90%的消费白马盈利能力还强。 说的就是滨江服务,它走的不是全国跑马圈地的路线,死死攥住长三角核心区,光是杭州一地的在管面积就占了63.5%,专做高端住宅物业。 它的平均物业费达4.2元每平每月,比全国住宅物业均价高出近7成,2025年还成...

评论赞 -

公告 截至二零二六年三月三十一日止股份发行人的证券变动月报表

发表于 04-01 17:48 43次浏览

评论赞 -

资讯 手握14亿合约负债,滨江服务5S增值服务成增收关键

发表于 03-29 12:15 226次浏览

评论赞 -

研报 FY25: Showing strength in tough times

发表于 03-27 08:43 52次浏览

评论赞 -

研报 港股公司信息更新报告:业绩稳增、现金充裕,5S业务成增长新引擎

发表于 03-26 17:21 63次浏览

评论赞 -

价值服务商

发表于 03-26 14:59 80次浏览

$滨江服务(HK|03316)$HK滨江服务中期估值36.403~44.787,折合市值HK$100.6~123.8亿

评论赞 -

资讯 滨江服务去年利润约6亿元,母公司滨江集团依然主攻杭州和上海区域

发表于 03-26 13:04 197次浏览

评论1 -

资讯 滨江服务:2025年净利润5.96亿元 同比增长8.96%

更新于 03-25 20:40 188次浏览

13 -

资讯 滨江服务2025年收入41.01亿元增14.1%

发表于 03-25 18:41 162次浏览

评论赞 -

资讯 滨江服务:2025年净利润同比增长10.1%

发表于 03-25 18:28 105次浏览

评论赞 -

资讯 滨江服务:8月7日派发股息0.978港元/股

发表于 03-25 18:28 108次浏览

评论赞 -

格隆汇

发表于 03-25 18:13 470次浏览

滨江服务(03316.HK)2025年度纯利6亿元 同比增长9.0%

格隆汇3月25日丨滨江服务(03316.HK)发布2025年度业绩。截至2025年12月31日止年度,集团收入同比增长14.1%至人民币41.01亿元;集团的2025年年内利润为人民币6.09亿元,较2024年增长10.1%,主要是由于集团经营毛利增长。公司2025年权益股东应占年内利润为人民币6亿元,较2024年增长9.0%。基本每股盈利2.15元,董事会建议派发2025年末期股息为每股0.97...

评论1