- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 世界500强企业紫金矿业海外运营中心入驻三亚

更新于 今天 22:21 4359次浏览

1814- 优秀的企业,从来不会缺乏吸引力。优秀的企业,目标明确而坚定,会不断创造机遇,把握机遇! 紫金矿业不但有优秀的投资并购战略和执行力,还有强大的技术实力和低成本运营能力。 紫金矿业拥有强大的资源整合能力和“矿石流五环归一”的自主技术与管理体系,能够对被投企业实施深度赋能,通过“并购 技改扩产 运营优化”实现“资源增储 效益提升”的目标,这套成熟的并购、整合、运营模式成为紫金矿业核心竞争力的综合体现,即使在金属价格高企的背景下依然能发掘“价值洼地”,以合理的价格实现紫金的“市场溢价”,从而延伸覆盖更多优质项目资源,将资源优势加速转化为持续的效益优势,重塑其市场估值水平,获得良好的投资效益。

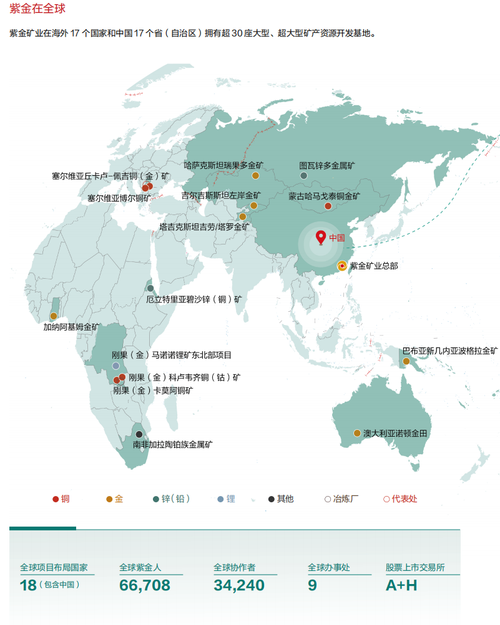

- 三亚立足自贸港开放优势,将零关税、加工增值内销免关税、“双15%”所得税优惠等核心政策精准嫁接于黄金珠宝行业,构建起全产业链生态。 2022年,紫金矿业落子三亚,注册成立紫金黄金科技(海南)有限公司,建设紫金三亚黄金珠宝产业园,年产金锭100吨、银锭20吨。 2026年2月28日,紫金矿业海外运营中心正式从塞尔维亚迁驻三亚紫金国际中心,标志着这一矿业巨头将全球海外业务中枢落户海南。自2020年落地以来,紫金矿业已在三亚注册成立14家全资子公司,业务覆盖18个国家。在紫金矿业集团股份有限公司常务副总裁吴健辉看来,三亚是海南自贸港建设的前沿阵地和重要窗口,区位优势独特、政策红利叠加,与企业全球化发展需求高度契合。

- 查看全部18条评论 >

-

资讯 紫金矿业:耗资约25亿元完成回购计划

更新于 今天 22:09 2067次浏览

86- 错把谋私当利好?

- 陈景河:紫金矿业成长性良好而价值被低估。 “为中国经济点赞——企业家之夜”于1月29日在北京举行。紫金矿业创始人、终身荣誉董事长陈景河出席接受致敬。中国发展研究基金会原副理事长卢迈、全球化智库(CCG)创始人兼理事长王辉耀与世界黄金协会中国区CEO王立新为其见证荣誉。 陈景河在发言中表达了紫金矿业成长性良好而价值被低估。 陈景河:紫金现在整个业务遍布全球,除了北美没有,我们海外的资源储量、采量、利润、员工全面超越国内,是一个国际化的公司。通过30几年的创新跟努力,紫金矿业的全球竞争力已经初步形成,我可以非常负责任地说,现在搞矿山,西方公司肯定是搞不过我们的,因为我们有完整的技术能力,我们有很强的探矿能力,我们有一批非常艰苦卓绝、富有奉献精神的紫金人,所以,我们作为一个县级企业,一个很小的企业能够所向披靡,未来紫金矿业的前景还非常非常好。 在这里我要特别跟大家说一下,去年9月底,我们把海外的黄金板块在香港分拆上市,黄金板块我们只占整个集团黄金的50%,只占我们集团总利润的20%,今天香港市场的黄金板块已经5800多亿人民币的总市值。大家可以看一下紫金集团目前的市值还是完全低估的,因为它有很强劲的增长的能力,大家看到最近黄金涨得很厉害,铜也涨得很厉害,银也涨得很厉害,包括最近锂也回到了比较好的价格。 我跟大家说,现在想不发财都很难,紫金的成长性非常非常好。 紫金矿业现在在金属矿业行业在中国肯定是第一,没有什么好争议,第二离我们比较远。在全球,按市值来说,我们在金属矿业行业,现在仅次于必和必拓,下来就是我们。应该说过去在矿业行业里面,这是传统行业,最优质的资源被西方公司控制了,紫金矿业在短短时间内异军突起,我自己也感到很骄傲。尽管现在退休了,我还是非常关注这个企业的发展,关注中国矿业的发展。 我宣传一下,矿业是一个基础性产业,除了吃的东西,其他所有的产品都是矿物原料做出来的,它是工业的“粮食”,没有这些东西不可能有未来。

- 查看全部8条评论 >

-

资讯 紫金矿业回应收购赤峰黄金:从中长期看,黄金维持高价位或进一步上涨的逻辑没有变化

更新于 今天 21:35 3935次浏览

105- 陈景河:紫金矿业成长性良好而价值被低估。 “为中国经济点赞——企业家之夜”于1月29日在北京举行。紫金矿业创始人、终身荣誉董事长陈景河出席接受致敬。中国发展研究基金会原副理事长卢迈、全球化智库(CCG)创始人兼理事长王辉耀与世界黄金协会中国区CEO王立新为其见证荣誉。 陈景河在发言中表达了紫金矿业成长性良好而价值被低估。 陈景河:紫金现在整个业务遍布全球,除了北美没有,我们海外的资源储量、采量、利润、员工全面超越国内,是一个国际化的公司。通过30几年的创新跟努力,紫金矿业的全球竞争力已经初步形成,我可以非常负责任地说,现在搞矿山,西方公司肯定是搞不过我们的,因为我们有完整的技术能力,我们有很强的探矿能力,我们有一批非常艰苦卓绝、富有奉献精神的紫金人,所以,我们作为一个县级企业,一个很小的企业能够所向披靡,未来紫金矿业的前景还非常非常好。 在这里我要特别跟大家说一下,去年9月底,我们把海外的黄金板块在香港分拆上市,黄金板块我们只占整个集团黄金的50%,只占我们集团总利润的20%,今天香港市场的黄金板块已经5800多亿人民币的总市值。大家可以看一下紫金集团目前的市值还是完全低估的,因为它有很强劲的增长的能力,大家看到最近黄金涨得很厉害,铜也涨得很厉害,银也涨得很厉害,包括最近锂也回到了比较好的价格。 我跟大家说,现在想不发财都很难,紫金的成长性非常非常好。 紫金矿业现在在金属矿业行业在中国肯定是第一,没有什么好争议,第二离我们比较远。在全球,按市值来说,我们在金属矿业行业,现在仅次于必和必拓,下来就是我们。应该说过去在矿业行业里面,这是传统行业,最优质的资源被西方公司控制了,紫金矿业在短短时间内异军突起,我自己也感到很骄傲。尽管现在退休了,我还是非常关注这个企业的发展,关注中国矿业的发展。 我宣传一下,矿业是一个基础性产业,除了吃的东西,其他所有的产品都是矿物原料做出来的,它是工业的“粮食”,没有这些东西不可能有未来。

- 截至4月9日,紫金矿业已经累计回购A股股份21.67亿元。

- 查看全部10条评论 >

-

资讯 紫金矿业巨龙铜矿二期建成投产,预计今年矿产铜产量将达30万吨,公司去年净赚超510亿元

更新于 今天 21:32 8175次浏览

2221- 优秀的企业,从来不会缺乏吸引力。优秀的企业,目标明确而坚定,会不断创造机遇,把握机遇! 紫金矿业不但有优秀的投资并购战略和执行力,还有强大的技术实力和低成本运营能力。 紫金矿业拥有强大的资源整合能力和“矿石流五环归一”的自主技术与管理体系,能够对被投企业实施深度赋能,通过“并购 技改扩产 运营优化”实现“资源增储 效益提升”的目标,这套成熟的并购、整合、运营模式成为紫金矿业核心竞争力的综合体现,即使在金属价格高企的背景下依然能发掘“价值洼地”,以合理的价格实现紫金的“市场溢价”,从而延伸覆盖更多优质项目资源,将资源优势加速转化为持续的效益优势,重塑其市场估值水平,获得良好的投资效益。

- 优秀的企业不会缺乏吸引力。基本面,成长性,分红和估值水平才是决定股价未来走势的关键因素! 股价不是预测出来的,是靠公司实力和业绩增长而市场博弈出来的。优秀的公司从来不会缺乏吸引力,优秀且被低估的公司也从来不会缺乏大小资金共同参与! 优秀企业股价的上涨,往往靠的是基本面逻辑和市场资金的共振合力,一般不太可能有所谓的单一庄家。一些实力较强的主力资金,其运作方向,大体上也要跟着企业基本面情况和投资逻辑来进行。市场上机构,游资和大资金众多,散户的合力其实也很强大,既有合力共振,也充满了相互的博弈,没有谁能够完全主导这个市场,短线波动尤其如此。如果勉强说有庄家的话,其实就是大股东。对于投资者而言,盯着业绩,分红,估值水平和企业成长性,在低估时买入,中长期来看,赚钱是必然的。 紫金矿业优秀的基本面,成长性和较低的估值,接二连三的投资并购动作,量价齐升的黄金和铜的供需失衡及货币超发导致的有色金属超级牛市,以及碳酸锂产能的快速上量,都决定了必然会有源源不断的资金在进入。年报和一季报发布后,优秀的紫金矿业预计会迎来更大的一波升势。

- 查看全部22条评论 >

-

资讯 辽宁省委书记许昆林会见紫金矿业集团董事长邹来昌

更新于 今天 21:15 5032次浏览

1819 -

资讯 紫金矿业林泓富:未来10到15年是碳酸锂需求的超级旺盛周期

更新于 今天 21:02 4107次浏览

119- 紫金矿业在一季报发布前迅速果断地动用25亿元回购股份,侧面印证了一季报业绩增长强劲。或许在一季报发布后,不可能有这么低的价格了。 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用25亿元人民币来回购A股股份。当前不足17倍市盈率,2026年一季报即将发布,预计大幅增长,市盈率将降为10倍上下,严重低估。年报和一季报发布后,或将掀起更强劲的上升走势。 紫金矿业2026年多个项目投产,黄金、白银、铜、碳酸锂价格持续波动上涨,一季报和半年报将非常亮眼。 供需失衡,货币超发且处于美联储降息周期中,未来黄金和白银等贵金属以及铜,锂,钨等重要工业金属的价格易涨难跌,持续波动抬升。 2026年一季度和上半年,无论怎样波动,黄金,白银,铜和碳酸锂的价格相较于2025年一季度和上半年都大幅提升,同时,紫金矿业的巨龙铜矿二期,湖南湘源锂多金属矿等多个项目2026年开始投产,以及2025年并购的加纳和哈萨克斯坦金矿等项目增加营利,量价齐升作用下,紫金矿业2026年一季报和半年报的业绩将非常亮眼! 利润取决于产品的产量,成本和价格,以及价格区间维持的时间长短,短期的价格波动如果不能有效改变价格区间,对实际利润影响不大,比如短期下降后又快速上升。 黄金价格的短期调整,不改长期投资逻辑和上升趋势。货币超发,天量债务,去美元化。黄金产出有限,货币发行无限,美元信用持续下降,黄金上涨高不可测!

- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 查看全部11条评论 >

-

财富透镜

更新于 今天 20:58 2251次浏览

一定要远离的十家公司#比亚迪#东方财富#紫金矿业#洛阳钼业#散户

邀您观看:一定要远离的十家公司#比亚迪#东方财富#紫金矿业#洛阳钼业#散户

41- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 作者这话说的不对,看业绩才是主要的,散户大多数会选择业绩优秀的股投资,紫金矿业这种股票业绩优成长性好适合长期投资,不会爆雷,可以放心拿着。

- 查看全部4条评论 >

-

陈得林奇

更新于 今天 20:54 851次浏览

周期股视角下:紫金矿业密集收购,是否意味着周期见顶?

在周期股的投资逻辑里,行业并购行为向来是判断周期位置的重要信号,当市场普遍疯狂收购往往意味着周期顶点,这是一个惯性认知。 而作为全球矿业龙头,紫金矿业近年来频频发起大额收购,从海外矿产布局到国内同业并购,动作不断;叠加霍尔木兹海峡事件导致的3月股价回调,曾经迷信金价永不眠的人纷纷缴械投降,亦或是套牢装死。 这不禁让包括我在内的投资者疑惑:是否预示着矿业周期已经走到顶点,即将开启下行通道? 接下来我...

39- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

-

美元纸币过陈美元国债高起是有色金属上涨基础动力,不用唱衰唱盛一目了然。

![[大笑]](//gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

- 查看全部3条评论 >

-

睿智沉稳的陈大牛

更新于 今天 20:51 1561次浏览

盛和资源有没有可能成为稀土界的“紫金矿业”?

$盛和资源(SH600392)$ 盛和资源展现出成为“稀土版紫金矿业”的潜力,尤其在资源全球化和逆周期扩张的战略上与其相似,但两者在体量、多元化和技术壁垒上仍存在显著差距。 相似的战略路径 ·海外资源布局:盛和正努力摆脱单纯“冶炼商”角色。通过收购坦桑尼亚恩古拉稀土矿(资源量462万吨REO)等,构建“中国+非洲+北美”全球资源网,降低对单一来源的依赖。 ·逆周期扩张:在2024年行业低谷期,盛和...

78 -

资讯 2000余家A股公司年报交卷 业绩“含科量”显著提升

更新于 今天 20:45 5202次浏览

714- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 净利润增长4倍 股价也涨了4倍了

- 查看全部7条评论 >

-

卖出要果断

发表于 今天 14:48 24次浏览

下周让我看看200亿空头平仓的样子

评论赞 -

股友r19050h176

更新于 今天 02:57 49次浏览

最近不跟铜不跟金....一季度业绩明明实锤利好。只能说最近资金都不关注了

21 -

远离矮股热爱生命

更新于 今天 02:53 54次浏览

$紫金矿业(HK|02899)$陈老板已经投入宁德时代的怀抱,宁王大涨,然而紫王萎靡不振了。

1赞 -

坚定的章日轩1

更新于 04-17 22:47 41次浏览

黄金白银全部上涨,下周一能不能来个漂亮的上涨。

2赞 -

股友8268Va2129

更新于 04-17 22:16 115次浏览

$紫金矿业(HK|02899)$未平仓空单有七亿多股也就是200多亿的单子丧心病狂业绩出来拉爆空军

31 -

资讯 280亿大手笔并购劲爆,紫金矿业“项目大型化”提速

更新于 04-17 16:14 3105次浏览

108 -

资讯 横跨境内外 覆盖金铜锂 贯通产业链 “紫金系”资本版图再扩容

更新于 04-17 16:05 2118次浏览

199- 文山麻栗坡紫金钨业集团有限公司是2007年2月为整合麻栗坡县钨矿资源而创立的,注册资本10亿元,股权结构为紫金矿业西南公司75.2%,麻栗坡县国资公司10%(合作赠与),其他股权由矿区群众和被整合企业持有,公司拥有总资产14.4亿元。公司下设1个直属矿山(南温河钨矿)和2个控股子公司(金果、钨制品公司)及荣湖、荣汇水电开发有限公司。公司整合收购选厂39座、矿洞100多个,总投资突破25亿元,是全国金属矿产整合投入最大的项目之一,公司现有采矿权8个,探矿权2个,已评审备案WO3资源量9.2万吨,矿区周边尚有较好的找矿远景。 在云南麻栗坡,紫金将该县内17家钨矿企业23个矿权和资产进行整合,彻底改变了当地长期以来矿业秩序混乱的状况。作为云南省第一批整装勘查项目,钨资源储量已由原来的7万吨增加到53万吨的特大型规模,单体矿山储量跃居全国第二,成为全国矿产资源开发先进企业。

- 紫金矿业快速果断的在一季报发布前顶格25亿元回购A股股份,侧面反映了一季报业绩的强劲增长,同时也可能担心一季报发布后不会再有如此低价。 2026年一季度,黄金,铜,银,锂,钴,钨的价格无论怎么波动,都比2025年一季度大幅提升,同时多个项目2025年内投产或并购成功,量价齐升,紫金矿业的一季报将十分惊艳! 当前紫金矿业只有17倍市盈率左右,一季报发布后市盈率将降为10倍上下,严重低估。紫金矿业近6年净利润复合增长率超50%,再加上龙头企业溢价,应享有30倍以上的市盈率,上升空间巨大!

- 查看全部19条评论 >

-

资讯 “家有金山”的紫金矿业 投了“普洛斯系”基金

更新于 04-17 15:22 4014次浏览

1210- 紫金矿业获得新疆联瑞矿业47%股权,并获得大股东剩余53%股权质押,意在扩大钨,锡资源开发。 据阿里司法拍卖网公开信息,新疆联瑞矿业公司47%股权已于2026年3月6日成交,买家是紫金矿业全资子公司——福建紫金稀贵金属公司,该项目评估价4.36亿元,起拍价3.93亿元,成交价3.93亿元,相当于是九折成交。 新疆联瑞矿业公司参股了一个价值不菲的稀有金属矿。 《新疆若羌县柯可卡尔德钨(锡)矿采矿权价值评估报告》文件披露,新疆联瑞矿业公司持股55%的新疆欣业矿产开发公司名下拥有“新疆若羌县柯可卡尔德钨(锡)矿采矿权,这一个采矿权的评估值为17亿元,评估基准日为2025年4月30日。 随着AI芯片、光伏组件、新能源车、高端装备等产业的爆发式增长,钨作为“工业牙齿”,是切削、研磨、耐高温构件的核心原料;锡作为“电子工业黏合剂”,是芯片封装的关键原料,无论是钨还是锡,不可替代性日益凸显,具有很高的战略价值。 从2025年4月到2026年3月上旬,钨和锡的价格正在经历暴涨——钨价受供应收缩与新兴需求支撑实现3-4 倍爆发式上涨,锡价则受益于宏观情绪修复与产业基本面共振,累计涨幅达46.9%-47.6%。 按照钨价和锡价的暴涨来看,这一个采矿权目前的估值应该远高于17亿元,甚至能够达到50亿元。 事实上,3.93亿元拿下新疆联瑞矿业公司47%股权,这只是棋至中盘。 企查查显示,早在2025年12月12日,新疆联瑞矿业的另一位股东——持股53%的海南安信达投资合伙企业(有限合伙),已经将其全部股权出质给了福建紫金稀贵金属公司。 一边是质押,一边是拍卖。这意味着,紫金矿业很可能会拿下新疆联瑞矿业的100%股权,实现对新疆若羌县柯可卡尔德钨(锡)矿的控股。 黄桷树财经注意到,这种“化整为零、分步拿下”的手法,是紫金矿业的惯用套路。面对复杂的债务结构或者股东纠纷,直接收购往往成本高昂且容易陷入僵局。通过司法拍卖拿下问题股权,同时通过质押锁定剩余股权,能够很干净的实现控股。同时,紫金矿业是行业内有名的“问题矿山改造专家”,它擅长通过抄底或者捡漏来获取低估值矿产,再凭借“矿石流五环归一”的工程模式实现扭亏为盈,国内外已经有多个亏损项目在紫金矿业接管后快速实现盈利。

- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用15亿~25亿元人民币来回购A股股份。当前不足17倍市盈率,2026年一季报即将发布,预计大幅增长,市盈率将降为10~12倍,严重低估。年报和一季报发布前后,或将掀起更强劲的上升走势。 紫金矿业2026年多个项目投产,黄金、白银、铜、碳酸锂价格持续波动上涨,一季报和半年报将非常亮眼。 供需失衡,货币超发且处于美联储降息周期中,未来黄金和白银等贵金属以及铜,锂,钨等重要工业金属的价格易涨难跌,持续波动抬升。 2026年一季度和上半年,无论怎样波动,黄金,白银,铜和碳酸锂的价格相较于2025年一季度和上半年都大幅提升,同时,紫金矿业的巨龙铜矿二期,湖南湘源锂多金属矿等多个项目2026年开始投产,以及2025年并购的加纳和哈萨克斯坦金矿等项目增加营利,量价齐升作用下,紫金矿业2026年一季报和半年报的业绩将非常亮眼! 利润取决于产品的产量,成本和价格,以及价格区间维持的时间长短,短期的价格波动如果不能有效改变价格区间,对实际利润影响不大,比如短期下降后又快速上升。 黄金价格的短期调整,不改长期投资逻辑和上升趋势。货币超发,天量债务,去美元化。黄金产出有限,货币发行无限,美元信用持续下降,黄金上涨高不可测!

- 查看全部12条评论 >

-

资讯 耗资近500亿元“买矿” 紫金矿业详解并购逻辑

更新于 04-17 15:17 4269次浏览

1111- 紫金矿业获得新疆联瑞矿业47%股权,并获得大股东剩余53%股权质押,意在扩大钨,锡资源开发。 据阿里司法拍卖网公开信息,新疆联瑞矿业公司47%股权已于2026年3月6日成交,买家是紫金矿业全资子公司——福建紫金稀贵金属公司,该项目评估价4.36亿元,起拍价3.93亿元,成交价3.93亿元,相当于是九折成交。 新疆联瑞矿业公司参股了一个价值不菲的稀有金属矿。 《新疆若羌县柯可卡尔德钨(锡)矿采矿权价值评估报告》文件披露,新疆联瑞矿业公司持股55%的新疆欣业矿产开发公司名下拥有“新疆若羌县柯可卡尔德钨(锡)矿采矿权,这一个采矿权的评估值为17亿元,评估基准日为2025年4月30日。 随着AI芯片、光伏组件、新能源车、高端装备等产业的爆发式增长,钨作为“工业牙齿”,是切削、研磨、耐高温构件的核心原料;锡作为“电子工业黏合剂”,是芯片封装的关键原料,无论是钨还是锡,不可替代性日益凸显,具有很高的战略价值。 从2025年4月到2026年3月上旬,钨和锡的价格正在经历暴涨——钨价受供应收缩与新兴需求支撑实现3-4 倍爆发式上涨,锡价则受益于宏观情绪修复与产业基本面共振,累计涨幅达46.9%-47.6%。 按照钨价和锡价的暴涨来看,这一个采矿权目前的估值应该远高于17亿元,甚至能够达到50亿元。 事实上,3.93亿元拿下新疆联瑞矿业公司47%股权,这只是棋至中盘。 企查查显示,早在2025年12月12日,新疆联瑞矿业的另一位股东——持股53%的海南安信达投资合伙企业(有限合伙),已经将其全部股权出质给了福建紫金稀贵金属公司。 一边是质押,一边是拍卖。这意味着,紫金矿业很可能会拿下新疆联瑞矿业的100%股权,实现对新疆若羌县柯可卡尔德钨(锡)矿的控股。 黄桷树财经注意到,这种“化整为零、分步拿下”的手法,是紫金矿业的惯用套路。面对复杂的债务结构或者股东纠纷,直接收购往往成本高昂且容易陷入僵局。通过司法拍卖拿下问题股权,同时通过质押锁定剩余股权,能够很干净的实现控股。同时,紫金矿业是行业内有名的“问题矿山改造专家”,它擅长通过抄底或者捡漏来获取低估值矿产,再凭借“矿石流五环归一”的工程模式实现扭亏为盈,国内外已经有多个亏损项目在紫金矿业接管后快速实现盈利。

- 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大! 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用15~25亿元回购股份。当前不足17倍市盈率,2026年一季报即将发布,预计大幅增长,市盈率将降为12倍左右,严重低估。 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近7年复合增长率51.5%!当前不足17倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该享有40-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,价值低估,上升空间巨大!

- 查看全部11条评论 >

-

辽房天

发表于 04-17 14:58 37次浏览

$紫金矿业(HK|02899)$锂矿业务被低估

评论1

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

![[奸笑]](http://gbfek.dfcfw.com/face/emot_default/emot43.png "奸笑")