- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 公募十大重仓股出炉!这些股票被增持

更新于 今天 15:05 4.0万次浏览

3375 -

结界万人

更新于 今天 14:56 1613次浏览

中芯之困局

为啥中芯近期股价涨不了,还是原来的分析,其实也是中芯当前的困局,从9月开始着急忙慌公告重组停牌,为啥说着急忙慌,时隔1个多月中芯北方的估值还没出来,评估审计啥的都没有,按理说重组自己的子公司,评估审计啥的老早可以对接了,这点应证了9月那会就是大股东怕股价控不住往上涨,重组拿到的股份就少了,本来大唐电信+国家大基金的股份比例就低,大唐电信的只有15%左右,公告停牌锁定发股价格差不多70多一些,当天的...

189 -

基民mtIo24

更新于 今天 14:42 33次浏览

看a芯这个鬼样子,估计明天竞价要补跌3个点

21 -

乐邦9527

更新于 今天 14:41 32次浏览

$中芯国际(HK|00981)$明天会不会补跌

2赞 -

资讯 公募基金最新十大重仓股出炉

更新于 今天 14:34 1.9万次浏览

3242- 紫金矿业,连续22年分红,营收和净利持续增长,不断降低市盈率,自主勘探与投资并购共舞,资产数量不断增加,跨越周期,成长无止境! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,自主勘探与投资并购共舞,资产数量和业绩持续增长,连年分红,主要矿产黄金和铜量价齐升,美元长期贬值趋势下,又开始进入降息周期,贵金属价格有望持续波动抬升。龙头崛起,价值低估,下方空间很小,上升空间巨大,未来更美好! 紫金黄金国际以71.59港元/股独立上市,募资约287亿港元,获得更好发展能力,利润增长会更多更快,负债率降低,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。 紫金矿业,中国黄金和铜储量及产量最大的龙头企业,同时白银,锂,铅锌,钼,钴,钨,铁精矿等品种也有较多储量和产能。 发展电力,新能源,军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,钴,钨,锂,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,机构预测2025年全球铜需求约2800万吨,年均增速4%-5%(历史均值2%),电力和新能源车为核心增量。2030年全球需求或突破3000万吨,未来5年铜需求增量主要来自新能源车+风光电+电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,结构性矛盾突出,需求端中长期看新能源行业依然是推动全球铜消费增长的主要动力之一。 此外,美元开始进入降息周期,美元贬值趋势导致贵金属大宗商品价格有望持续波动抬升。

- 紫金矿业控股藏格矿业,龙净环保,也是艾芬豪矿业,招金矿业,万国黄金,龙高股份,江南化工,赛恩斯,盾安环境,嘉友国际等上市公司的第二大股东。 紫金矿业近年来在资本市场颇为活跃,控股参股了多家上市公司,与自身发展起到很好的协同作用。2015年,成为加拿大艾芬豪矿业的第二大股东,2016年,入股赛恩斯成为第二大股东;2021年,成为嘉友国际第二大股东;2022年,成为龙净环保第一大股东;2022年,收购招金矿业20%股份,成为第二大股东;2022年,成为江南化工,盾安环境第二大股东,2024年,紫金矿业分别入股万国黄金和龙高股份,成为第二大股东;2025年初,137.29亿元收购藏格矿业24.82%股份,目前合计持有26.18%股份,为其第一大股东。 此外,紫金矿业还参股了四川黄金,潼关黄金等上市公司。

- 查看全部32条评论 >

-

乐邦9527

更新于 今天 14:26 46次浏览

$中芯国际(HK|00981)$这几天都没交易,今天发现成本反而增加了几毛钱,有人知道这是什么情况吗?

21 -

资讯 公募最新前十大重仓股亮相 宁德时代重返榜首

更新于 今天 14:23 9729次浏览

1222- 紫金矿业,连续22年分红,营收和净利持续增长,不断降低市盈率,自主勘探与投资并购共舞,资产数量不断增加,跨越周期,成长无止境! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,自主勘探与投资并购共舞,资产数量和业绩持续增长,连年分红,主要矿产黄金和铜量价齐升,美元长期贬值趋势下,又开始进入降息周期,贵金属价格有望持续波动抬升。龙头崛起,价值低估,下方空间很小,上升空间巨大,未来更美好! 紫金黄金国际以71.59港元/股独立上市,募资约287亿港元,获得更好发展能力,利润增长会更多更快,负债率降低,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。 紫金矿业,中国黄金和铜储量及产量最大的龙头企业,同时白银,锂,铅锌,钼,钴,钨,铁精矿等品种也有较多储量和产能。 发展电力,新能源,军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,钴,钨,锂,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,机构预测2025年全球铜需求约2800万吨,年均增速4%-5%(历史均值2%),电力和新能源车为核心增量。2030年全球需求或突破3000万吨,未来5年铜需求增量主要来自新能源车+风光电+电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,结构性矛盾突出,需求端中长期看新能源行业依然是推动全球铜消费增长的主要动力之一。 此外,美元开始进入降息周期,美元贬值趋势导致贵金属大宗商品价格有望持续波动抬升。

- 紫金矿业持续高成长,当前约16倍市盈率,严重低估,应给予40~50倍的市盈率,股价至少应该翻倍。 紫金矿业近些年净利润连续快速增长,从2019年的净利润42.84亿元算起,到2024年的320.5亿元,复合增长率为49.5%,持续高成长。 2025年三季报,归母净利润378.6亿元,同比增长55.45%,经营净现金流521亿元,增长44.3%,远高于净利润,当前约16倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该给予40-50倍市盈率估值才合理,股价至少应该翻一倍到两倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。 尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年上半年,净利润232.9亿元,增长54.4%,经营现金流288.3亿元,增长41%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。 因为业绩不断增长,所以公司股价虽然不断上升,但估值得到消化,市盈率始终处于低位。 按照今年500亿元净利润的保守估算,公司当前市盈率约16倍左右,而其历史平均市盈率超26倍。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!

- 查看全部12条评论 >

-

救市狂人

发表于 今天 14:09 21次浏览

要不是中芯国际这么抽象,华虹可能已经300了?

评论1 -

股友37U68T9638

发表于 今天 14:07 19次浏览

$中芯国际(HK|00981)$85买的,我还有救嘛

![[哭]](//gbfek.dfcfw.com/face/emot_default/emot5.png "哭") 这票不会开始m头了吧评论赞

这票不会开始m头了吧评论赞 -

锦鲤守护

发表于 08-29 11:14 3829次浏览

$美迪凯(SH688079)$$中芯国际(SH688981)$$中芯国际(HK|00981)$ 美迪凯的产能扩张与技术突破 美迪凯在2025年提到,年产20亿颗半导体器件项目正有序推进,预计2025年6月完成竣工验收。该项目涵盖晶圆制造、封装测试等全流程,目标覆盖低空经济、机器人等领域的传感器需求。2024年12月,美迪凯入驻首台12英寸90nmKrF光刻机,标志着其半导体制造能力的提升,可能为与...

评论12 -

卓美亚

更新于 今天 12:54 2427次浏览

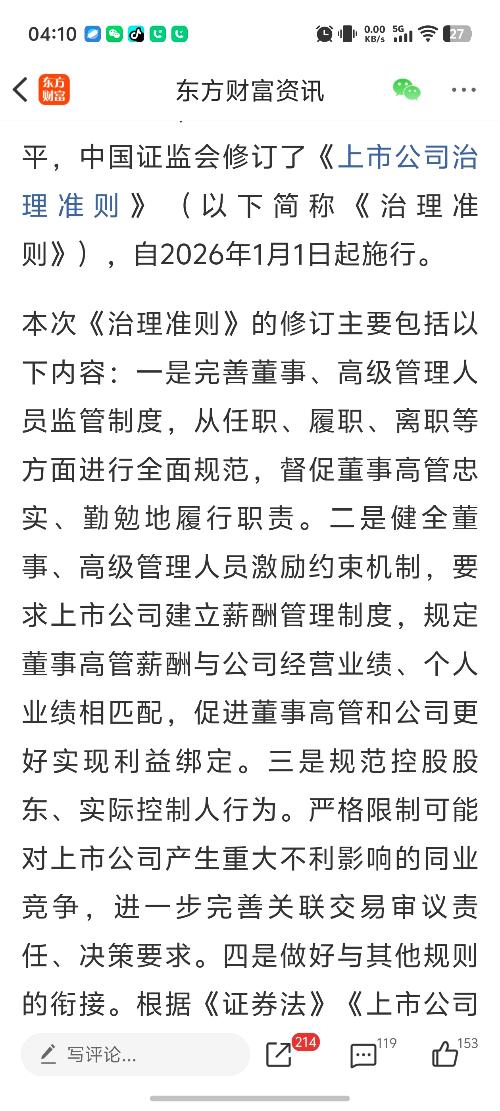

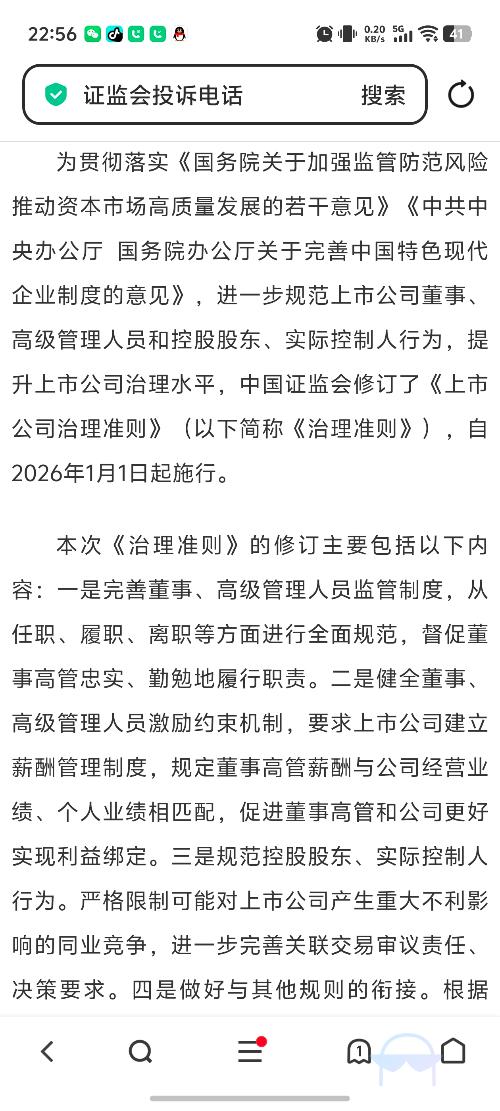

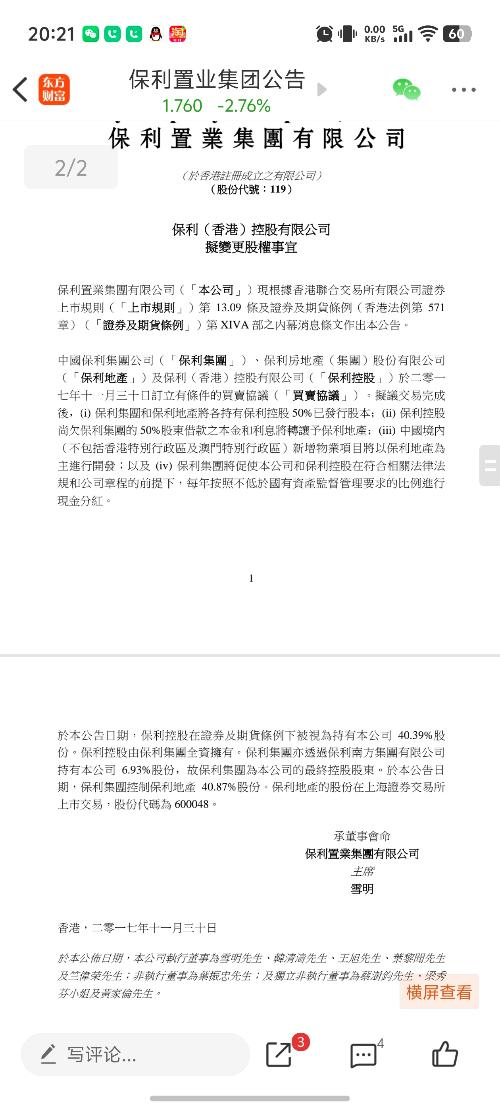

证监会新规严格股东行为,严格限制同业竞争

$中兴通讯(HK|00763)$$美团-W(HK|03690)$$中芯国际(HK|00981)$ 保利发展与保利置业集团作为保利集团旗下两大核心地产业务平台,长期存在的同业竞争问题一直是市场关注的焦点。以下从业务重叠现状、政策监管压力、历史整合尝试、最新动态及未来可能性等方面展开分析: 一、同业竞争的具体表现 1.业务高度重叠 两家公司均以房地产开发为主业,产品线覆盖高端住宅、商业地产等领域,产品...

18 -

卓美亚

更新于 今天 12:53 1953次浏览

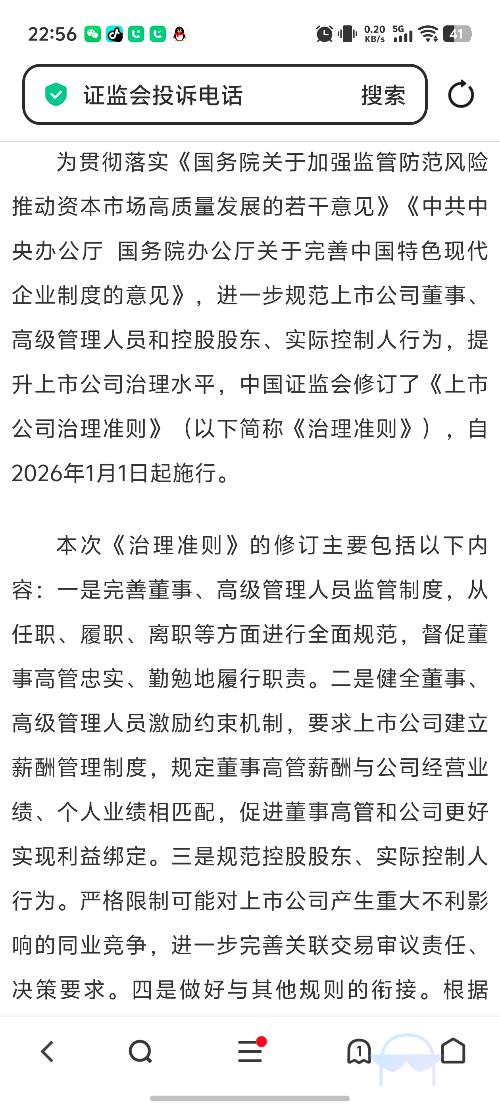

证监会17号新规将严格规范同业竞争

$东方甄选(HK|01797)$$中芯国际(HK|00981)$$老铺黄金(HK|06181)$ 保利置业集团与保利发展作为保利集团旗下两大核心地产业务平台,长期存在的同业竞争问题一直是市场关注的焦点。以下从业务重叠现状、政策监管压力、历史整合尝试、最新动态及未来可能性等方面展开分析: 一、同业竞争的具体表现 1.业务高度重叠 两家公司均以房地产开发为主业,产品线覆盖高端住宅、商业地产等领域,产品...

19 -

资讯 茅台罕见跌出前五!主动权益基金重仓股出炉

更新于 今天 12:22 3.1万次浏览

5669 -

顶呱呱之史都华德

发表于 今天 12:21 26次浏览

谨防上证指数今天下午或明天跳水70点。

评论3 -

股友7212n60O09

发表于 今天 12:12 20次浏览

有没有大学生炒港美

评论1 -

股友3tCSUF

更新于 今天 10:45 35次浏览

$中芯国际(HK|00981)$90的本,天天这么耗着啥时候是个头啊?

11 -

彬pretty5574

发表于 今天 10:37 46次浏览

国产芯片自主化是大趋势,中芯国际的产能和技术进展一直备受关注,持有港股通恒生科技ETF就等于在AI基础算力领域占了核心位置,心里比较踏实

评论2 -

股友3j8rp2

更新于 今天 10:29 795次浏览

港股手续费是不是高啊?多少差价能做t啊?

211 -

股友97z3H69938

更新于 今天 10:22 168次浏览

$中芯国际(HK|00981)$今天咋一直不动,啥情况

7赞 -

希望幸福的人

发表于 今天 10:13 29次浏览

$中芯国际(HK|00981)$我就奇怪昨天怎么就急着跌了,原来今天放假

评论2

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default/emot42.png "捂脸")

![[哭]](http://gbfek.dfcfw.com/face/emot_default/emot5.png "哭") 这票不会开始m头了吧

这票不会开始m头了吧