- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

公告 董事會會議日期

发表于 04-29 21:45 19次浏览

评论赞 -

公告 根據《上市規則》第二十章上市的集體投資計劃(不包括已上市的開放式集體投資計劃)的單位變動月報表

发表于 04-09 17:52 42次浏览

评论赞 -

格隆汇

发表于 04-09 11:08 510次浏览

港股异动丨领展逆市涨近2%,逾15亿出售新加坡零售物业

领展(0823.HK)逆势上涨,盘中一度涨近2%,报38.44港元。消息面上,领展管理人领展资产管理宣布,已与JackInvestmentPteLtd及PangjweeDevelopmentPteLtd达成协议,出售其位于新加坡零售物业SwingBy@ThomsonPlaza的物业权益,作价2.5亿坡元(约15.36亿港元),预计交易于今年第二季完成。这次出售作价较该物业的最新账面估值录得溢价。此...

评论赞 -

价值的缝隙

发表于 04-08 13:49 727次浏览

领展房产基金现在是抄底好时机吗?

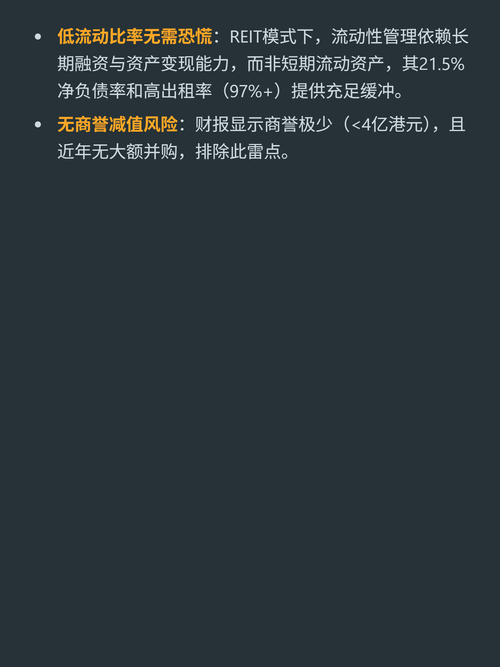

$领展房产基金(HK|00823)$$华润置地(HK|01109)$$万科企业(HK|02202)$别被领展去年88亿港元的净亏损吓退,这货其实是被会计规则坑了的现金奶牛。 它不是做高端购物中心的,核心业务是攥着香港和内地一线城市的社区商场、停车场,属于民生类REIT。租户基本都是超市、餐饮、药房这类日常消费业态,和电商重叠度不到10%,受线上冲击极小,出租率常年稳在97.6%的高位。 香港社区零...

评论1 -

格隆汇

发表于 04-03 11:45 898次浏览

大行评级丨美银:大部分香港发展商每股盈利已见底,看好信和置业及领展

美银证券发表研报指,虽然中东地缘紧张局势升温,但香港地产商3月仍继续加价,不过大部分新推批次单位数量较少,并集中于市区。考虑到近期股市波动,发展商或会对加价持更审慎态度,尤其针对大型新盘。板块经获利回吐后,目前相关股份的股息率变得更为吸引,而大部分发展商的每股盈利应已于去年见底。该行将2026至2027年每股盈利预测下调0%至2%,股份目标价调分别下调11%至上调14%。 该行看好信和置业及领展,...

评论赞 -

智通财经

发表于 03-17 14:13 647次浏览

小摩:领展房产基金(00823)购物中心销售有改善但仍差于香港整体水平 维持“中性”评级

虽然该公司香港购物中心租户的销售额略有改善,但仍差于同期香港主要零售业的销售额。摩根大通发布研报称,领展房产基金(00823)公布2026财年首9个月(2025年4月至12月)的运营数据。该行对领展维持“中性”评级,但可能会对该公司持更加积极态度,如果:1)租户销售和续租情况出现实质性改善(这可能需要时间,因面对拼多多(PDD.US)等跨境电商渗透率不断提高);2)领展通过回购令资本循环增值。 虽...

评论赞 -

格隆汇

发表于 03-17 13:30 594次浏览

大行评级丨大华继显:上调领展目标价至42.6港元,维持“买入”评级

大华继显发表研报指,领展2026财年首九个月营运状况符合预期,香港零售物业组合的租金负增长略有加剧,但租户销售额已出现初步复苏迹象。管理阶层计划加强专注于香港零售和停车场业务,并提前剥离非核心资产,并形容这是一项积极且具有策略的举措,有助增强公司韧性,降低杠杆率和融资成本风险。该行将集团今年、明年及2028年每单位分派(DPU)预测上调0.4%、1%及1%,目标价上调6.6%至42.6港元,维持“...

评论赞 -

智通财经

发表于 03-17 11:20 557次浏览

高盛:维持领展(00823)“中性”评级 租金检讨负增长扩大至7.5%

管理层预期,尽管已投入大量努力优化租户组合及引入新品牌,租金检讨压力在年内余下时间将维持于相若水平高盛发布研报称,对领展(00823)的评级为“中性”,目标价为41.3港元,基于现金流折现模型,加权平均资本成本为7.2%,终端增长率为2%。 公布截至2025/26财政年度首九个月(截至去年12底止九个月)营运更新数据香港租户销售跌幅轻微收窄至1.5%,唯租金检讨负增长扩大至7.5%。领展香港物业组...

评论赞 -

格隆汇

发表于 03-17 11:19 538次浏览

大行评级丨花旗:领展香港零售业务组合持续面临挑战,维持“中性”评级

花旗发表研报指,领展2026财年首9个月营运数据显示,香港零售业务组合持续面临挑战,其中首9个月调整回落幅度扩大至-7.5%,意味着第三季调整回落幅度为-9.7%;香港租户销售额按年减1.5%、内地零售业仍面临压力、内地零售业调整回落幅度及租户销售额均实现正增长。该行指,维持对集团下半年每单位分派(DPU)预测为按年跌9%,维持“中性”评级,目标价为36.8港元。

评论赞 -

格隆汇

发表于 03-17 11:13 546次浏览

大行评级丨小摩:预期领展租户销售额短期内利好有限,维持“中性”评级

格隆汇3月17日|摩根大通发表研报指,领展公布2026财年首九个月的营运数据。虽然香港商场的租户销售额略有改善,但仍逊同期香港必需消费品零售销售额。租金回报率扩大至负7.5%,符合之前高单位数百分比下跌的指引。鉴于领展在香港投资组合以生活必需品为主,且跨境电商的渗透率不断提高,该行预计领展的租户销售额短期内不会出现显著好转。管理层预计,由于即将到期的租约是在三年前较高租金水平时签订的,短期内的租金...

评论赞 -

公告 根據《上市規則》第二十章上市的集體投資計劃(不包括已上市的開放式集體投資計劃)的單位變動月報表

发表于 03-05 18:32 72次浏览

评论赞 -

格隆汇

发表于 02-26 11:48 828次浏览

大行评级丨里昂:预计今年内房股可跑赢香港地产股,首选华润置地及领展

里昂发表研报指,中国房地产市场政策走向正呈现分化趋势,上海出乎预期推出多项宽松措施,而香港则在新一份财政预算案中收紧楼市政策。里昂认为上海的宽松措施较以往数轮更为有效,应有助于为二手楼市带来支持,而香港上调1亿港元以上豪宅印花税,是2018年以来首次收紧政策,则可能反映香港楼市已进入收紧周期。 里昂指出,根据往绩,香港地产股股价在反弹后往往会出现调整,因此预期今年余下时间内房发展商将跑赢香港地产股...

评论赞 -

亮蟀哥

发表于 02-11 14:00 115次浏览

最大股东贝莱德1月19日抛售97万股;大陆看不到这重要新闻.请东财查查.

评论2 -

智通财经

发表于 02-06 14:42 903次浏览

大摩:料领展房产基金(00823)2026财年每基金单位派息同比减7.3% 目标价37港元

受滞后效应及大众零售复苏速度低于预期影响,续租租金下滑趋势可能持续至2027财年上半年。摩根士丹利发布研报称,领展房产基金(00823)“与大市同步”评级,目标价37港元。领展预计将于5月公布今年3月底止2026财政年度业绩。尽管香港零售销售有所改善,该行预期2026财政年度每基金派息将因租金收入下降而同比减少7.3%,市场预测减9.3%,这意味着2026下半年每基金单位派息将同比下降9.9%。 ...

评论1 -

公告 根據《上市規則》第二十章上市的集體投資計劃(不包括已上市的開放式集體投資計劃)的單位變動月報表

发表于 02-05 12:48 72次浏览

评论赞 -

价值的缝隙

发表于 02-03 13:49 931次浏览

领展房产基金 公司护城河透视

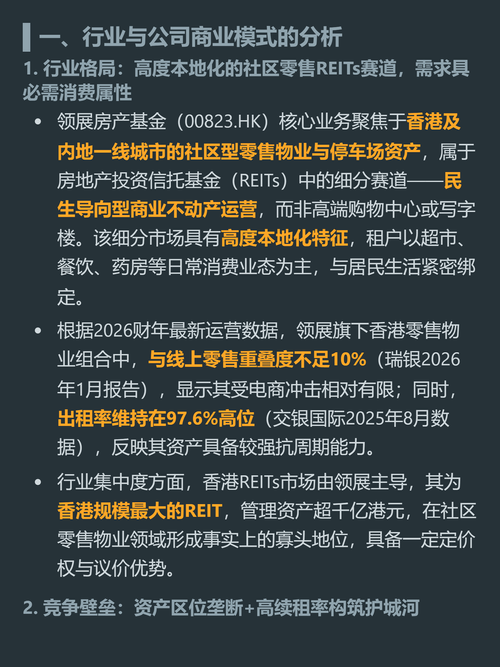

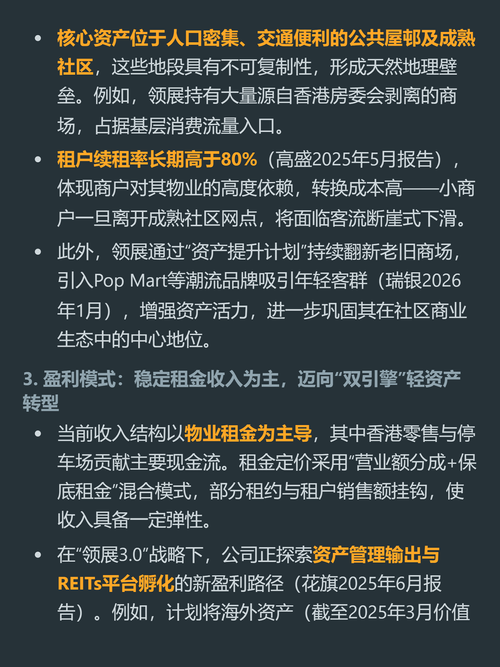

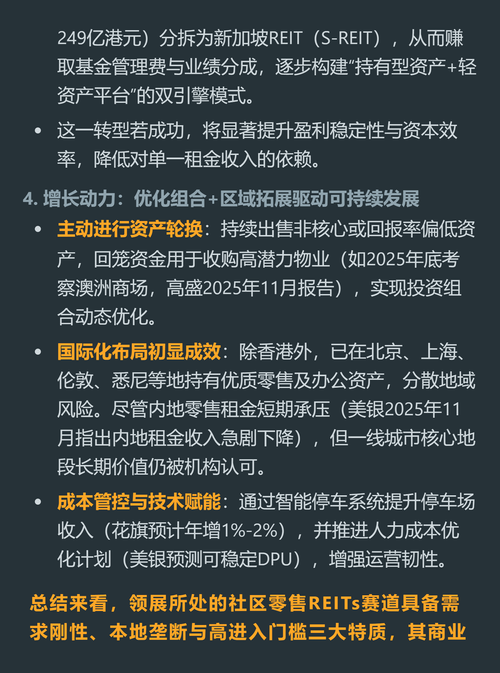

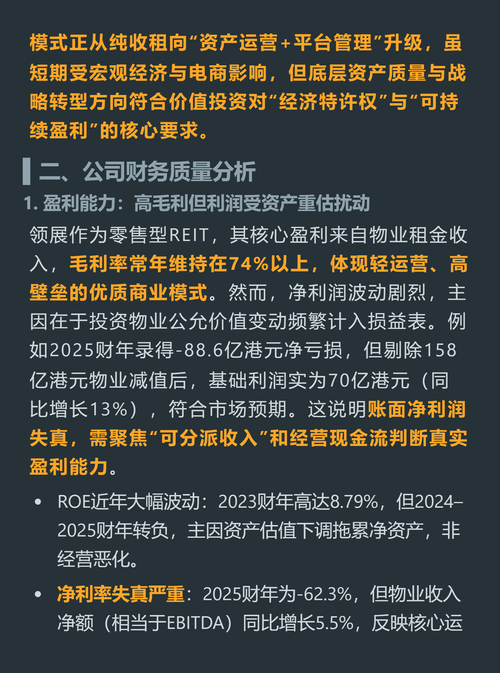

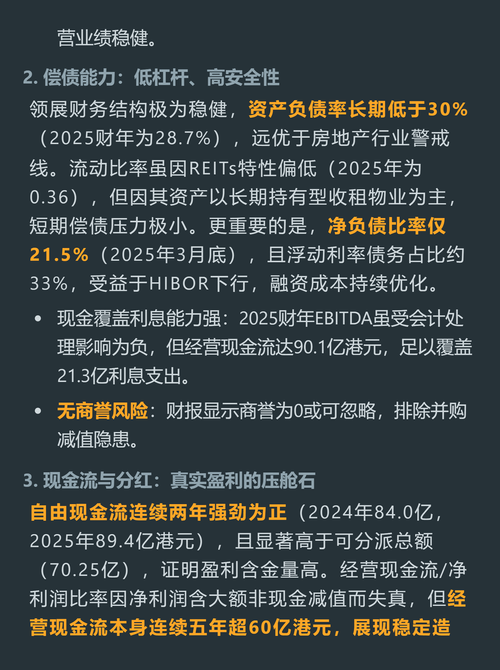

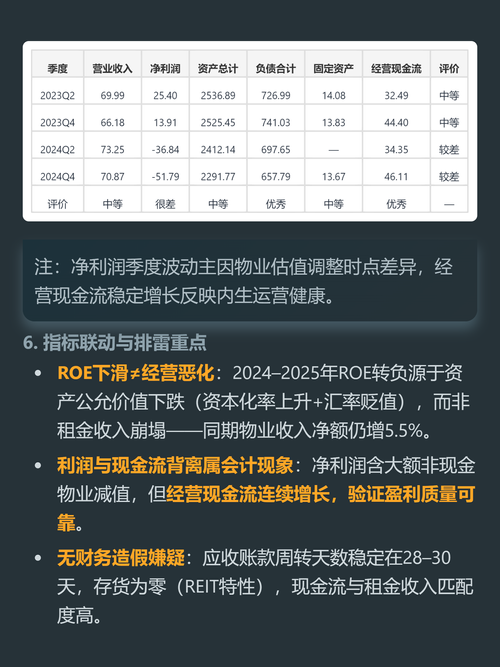

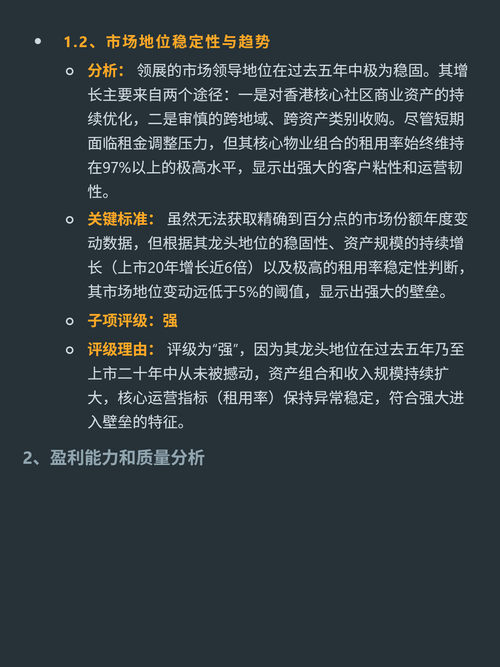

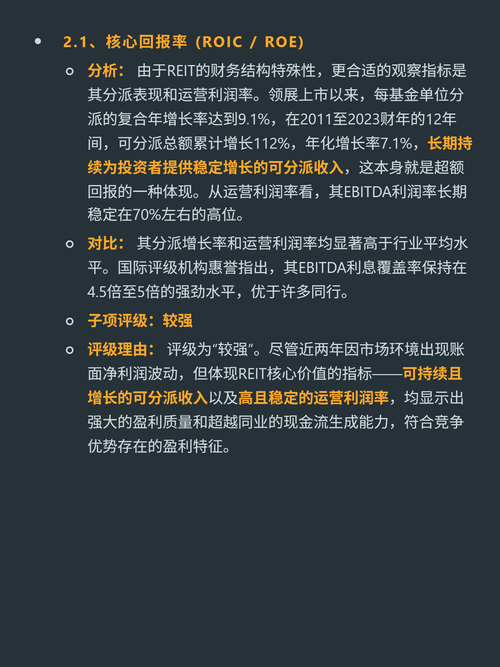

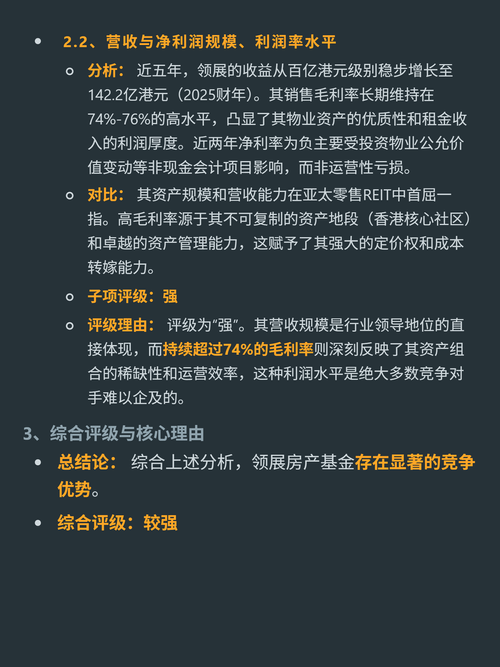

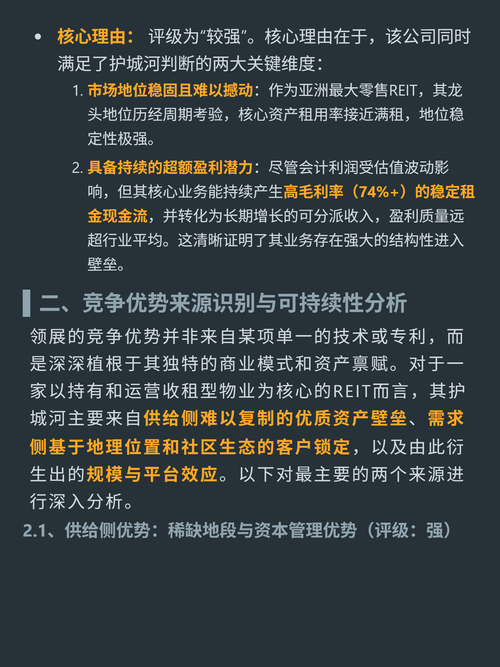

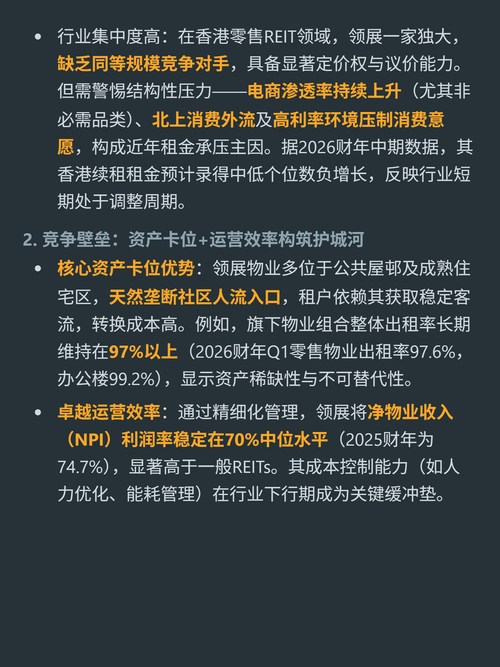

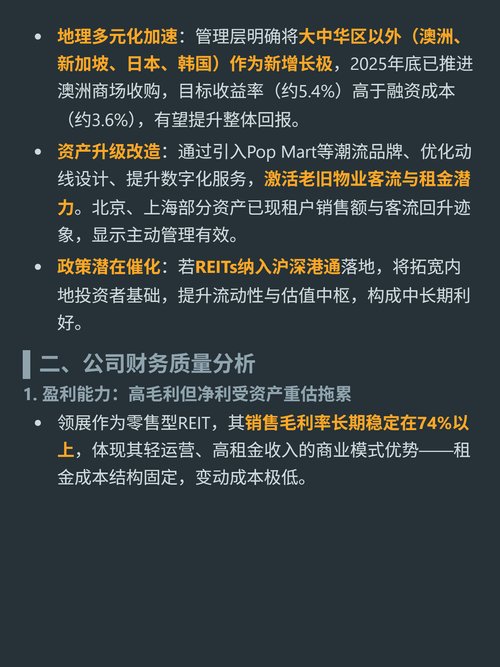

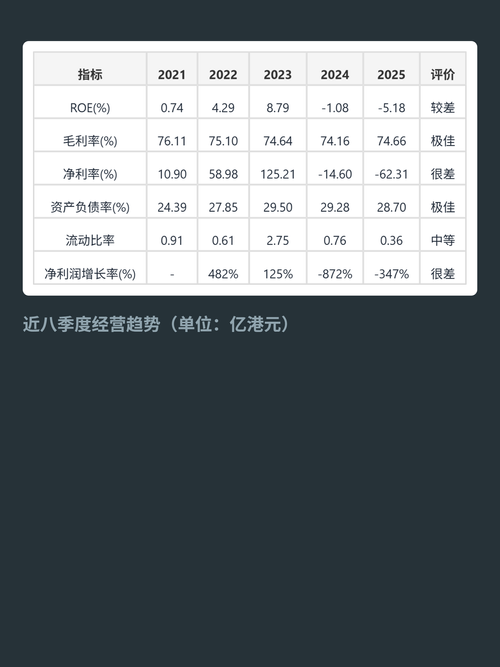

$领展房产基金(HK|00823)$$华润置地(HK|01109)$$万科企业(HK|02202)$研究领展房产基金,核心结论是它靠稀缺社区资产与生态锁定建立了难复制的竞争优势。 核心逻辑:亚太区最大零售REIT,主业为持有运营收租物业,护城河来自供给侧稀缺地段资产、需求侧社区生态锁定,及规模平台效应。 财务亮点:2025财年营收142.2亿港元,毛利率长期超74%;上市以来可分派收入复合年增9....

评论2 -

价值的缝隙

更新于 02-02 21:30 875次浏览

领展房产基金 4000 字深度研报

$领展房产基金(HK|00823)$$华润置地(HK|01109)$$万科企业(HK|02202)$最近研究了领展房产基金(00823.HK),最大的感受是它作为香港社区零售REIT龙头,靠必需消费场景和高运营效率筑造了强韧性。 主业是大中华区及亚太社区型零售物业(街市、超市等必需消费场景),商业模式以长期租约收固定+浮动租金,租金占收入超90%,租户多为抗周期业态(超市、药房等),97%以上出租...

1赞 -

股友36E29p0576

发表于 01-30 10:22 63次浏览

$领展房产基金(HK|00823)$股价走势很弱

评论1 -

股友8c5d031658

发表于 01-27 11:12 73次浏览

满仓干短线看到50港币一股

评论1 -

真灼财经

更新于 01-27 09:59 825次浏览

【真灼港股名家】领展房产基金(00823.HK)收入及派息稳定,估值吸引

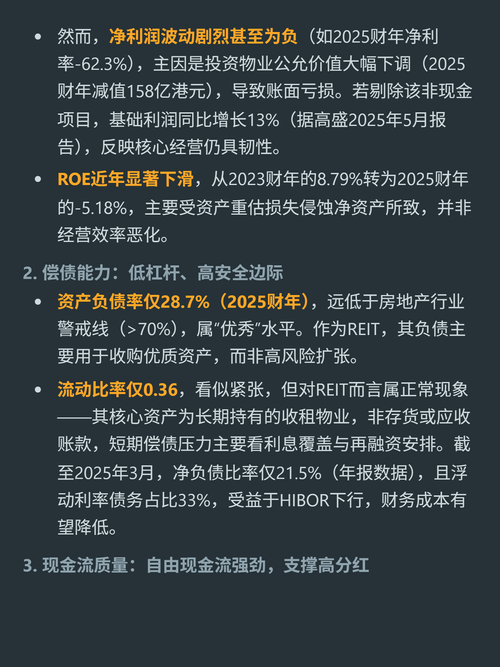

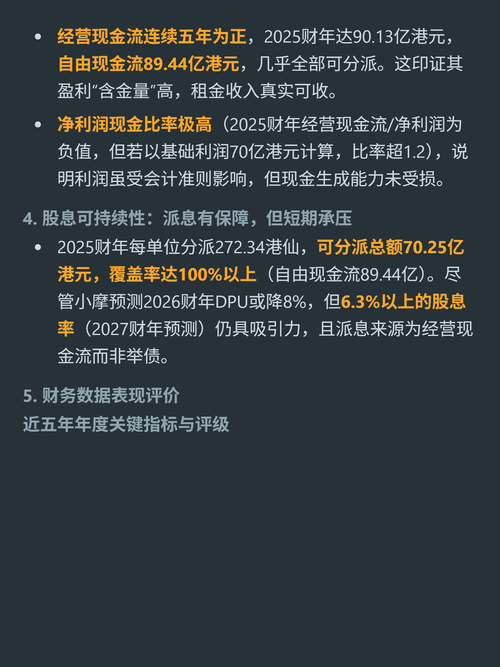

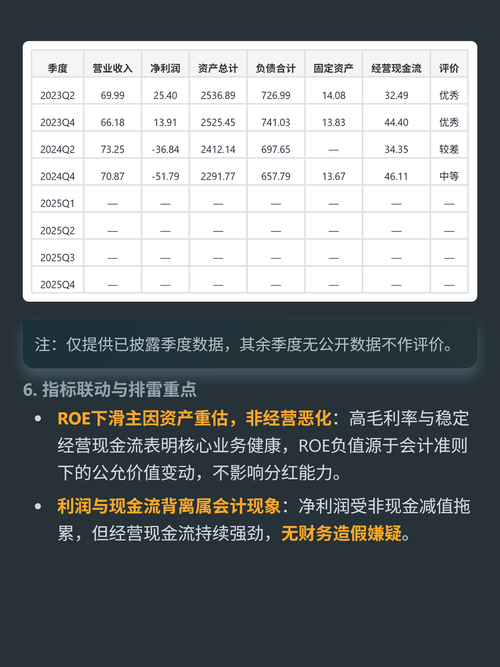

领展集团收益由2024/2025上半年71.53亿港元减少1.8%至70.23亿港元。物业收入净额由去年同期53.59亿港元减少3.4%至51.78亿港元,主要由于香港及中国内地的续租租金调整率为负数,反映宏观环境及零售业受压。融资成本净额按年减少7.3%,主要受惠于较优惠的利率环境,尤其是报告期内较低的香港银行同业拆息。而至2025年9月30日,集团净负债比率为22.5%。 此外,其中香港物业组...

1赞