- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

孟德斯鸠没带手机

更新于 今天 05:10 4336次浏览

中兴通讯胜诉获3.92亿美元索赔

$中兴通讯(HK|00763)$$中兴通讯(SZ000063)$ 三天三家欧洲法院分别对双方的诉讼案做出了裁决。 先是2026年4月29日,欧洲统一专利法院(UPC)曼海姆地方分院对中兴通讯诉三星专利侵权案做出一审判决。这起案件对中兴通讯不利,因为涉案专利被法院以修改超范围而撤销了。 然而隔天,2026年4月30日,德国慕尼黑法院就在中兴通讯诉三星和三星诉中兴通讯两案中,同时获胜,赢得了针对三星的...

2225 -

资讯 中兴通讯一季度营收350亿,算力营收占比提升至27%

更新于 今天 04:50 4968次浏览

106 -

资讯 研发投入超3570亿元!894份A股粤企年报勾勒广货新图景

更新于 今天 04:03 3079次浏览

43 -

资讯 A股“研发王”,出炉!

更新于 今天 02:25 6364次浏览

1117 -

资讯 中兴通讯:Q1归母净利润为13.1亿元,同比下降46.6%

更新于 今天 01:13 1939次浏览

102 -

资讯 中兴通讯一季度增收不增利,算力营收占比提升,现金流转负

更新于 今天 00:07 3173次浏览

93 -

资讯 中兴通讯2026年一季度营收增长6.1% 算力占比升至27%

更新于 05-01 23:54 4671次浏览

185 -

等下亿个天亮

更新于 05-01 23:48 421次浏览

$中兴通讯(HK|00763)$$中兴通讯(SZ000063)$故意卡在46.6%,不用预告,也是够坏的,亮点是营收继续增长,多少也弥补了一些56g之间的青黄不接

8赞 -

资讯 中国电信Token生态联盟成立

更新于 05-01 23:26 1.1万次浏览

3137 -

阿米尔买买提

更新于 05-01 21:27 269次浏览

$中兴通讯(HK|00763)$ 中兴通讯2026一季报怎么看? 一、核心数据 -营收:349.9亿元,同比+6.1% -归母净利:13.1亿元,同比-46.58% -扣非净利:9.36亿元,同比-52.16% -经营现金流:-19.79亿元(由正转负,压力明显) -算力业务占比:27%,已成第二增长曲线 二、利润大跌核心原因 1.汇兑损益由赚变亏,差额近7亿 2.政府补贴大幅减少,少赚4.3亿 ...

81 -

苍狼啸月山之巅

更新于 05-01 18:33 213次浏览

$中兴通讯(HK|00763)$若按照2025年Q1的汇率和存货水平计算,中兴通讯2026年第一季度利润应为24.53亿元。 一、核心计算逻辑 根据中兴通讯2026年一季报数据及外部信息分析,2026年Q1实际归母净利润为13.10亿元,同比下降46.58%。若要还原到2025年Q1的汇率和存货水平,需加回以下关键影响因素: 汇率波动影响:财务费用由上年同期净收益3.40亿元转为本期净支出3.41...

52 -

深沉的西门昊祥1

更新于 05-01 15:18 136次浏览

中兴通讯2026Q1财报:“业绩底”,后续逐季向好 原创 芯格 芯格 SoC芯片 2026年4月26日08:00 广东 18人 在小说阅读器读本章 去阅读 在小说阅读器中沉浸阅读 核心结论:中兴通讯2026年第一季度财报整体符合市场一致预期,属于“前低后高”业绩节奏中的预期内底部,利润虽同比大幅下滑,但为阶段性因素,不改变全年向好趋势。4月24日,中兴通讯发布2026年第一季度报告,核心财务数据出...

6赞 -

沪A1688

更新于 05-01 14:09 4514次浏览

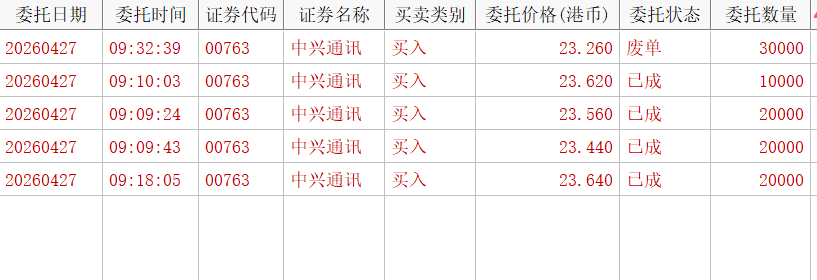

今天中兴通讯交易,有点可惜但还行

本人前期买入中兴通讯H股,持有不少,中间曾经做T,还算成功,但预期一季度收益同比会下降不少,所以上周五卖掉部分,计划今天买入,所以在集合竞价就下了4个单,开盘价比我的委托价高,开盘后下杀过程我的委托全部成交,到了23.18的低价,看样子要返身向上,我连忙以当时的高价23.26委托买入,高于当时的卖出价,我以为肯定成交了,后来一看是废单!原来集合竞价时设置交易模式为竞价模式,下了几个单,没有转换过来...

1713 -

心态好的miki

更新于 05-01 14:05 50次浏览

$中兴通讯(HK|00763)$通信股中最差的别人一年净利润才10多个亿股价一两千亿了你一季度营收跌也还有10多个亿股价也才一两千亿

42 -

夜雨77

发表于 05-01 13:31 35次浏览

$中兴通商务部就美审议通过检测认证和电信领域相关限制措施事答记者问(HK|00763)$

评论赞 -

Anthonys

更新于 05-01 13:22 189次浏览

$中兴通讯(HK|00763)$高盛发表研报指,中兴通讯首季收入按年增长6%至350亿元,符合该行预期。计算相关业务收入占总收入比例提升至27%,高于2025全年的24.6%。然而,毛利率由去年第四季的29.4%及首季的34.3%降至28.3%,管理层归因于国内电讯资本开支下降,导致国内网络产品收入贡献减少

5赞 -

和讯网

更新于 05-01 13:18 269次浏览

大行评级丨高盛:下调中兴通讯AH股目标价及盈测,维持“中性”评级

高盛发表研报指,中兴通讯首季收入按年增长6%至350亿元,符合该行预期。计算相关业务收入占总收入比例提升至27%,高于2025全年的24.6%。然而,毛利率由去年第四季的29.4%及首季的34.3%降至28.3%,管理层归因于国内电讯资本开支下降,导致国内网络产品收入贡献减少。高盛下调中兴通讯2026至28年各年盈利预测各8%、7%及6%,主要反映毛利率下调;港股目标价由40.4港元下调7%至37...

5赞 -

蚂蚁王财富

更新于 05-01 12:50 335次浏览

中兴通讯H股市场估值与PE及投资价值

$中兴通讯(HK|00763)$#强势机会# 中兴通讯正处于“连接+算力”战略转型关键期,短期利润承压,但AI算力、5G-A/6G、海外与政企将成为中长期增长核心,市场价值有望随盈利改善迎来估值重构。 一、业务增长:三大引擎(截至2026年4月) 1.算力业务(最强增长极) •2025年:营收+150%,占比25% •2026Q1:占比升至27%,...

32 -

股友7Y662w9577

更新于 05-01 12:03 376次浏览

$中兴通讯(HK|00763)$ 一句话:是,但不完全是;诺基亚逻辑是核心,再加港股资金与AI算力共振。 一、先讲:什么是“诺基亚逻辑” 诺基亚2026年暴涨(年内+48%),不是靠手机,而是: •传统通信(5G)利润下滑、增长乏力 •转型AI光网络/算力传输,成AI基建刚需 •英伟达10亿美元入股,绑定AI-RAN与6G •市场重定价:从“没落通信股”→“AI算力网络核心标的” 本质:短期业绩差...

7赞 -

志成高远

更新于 05-01 11:41 909次浏览

关于专利对业绩&股价的关键影响 业绩弹性 中兴往年全年归母净利润大概60–80亿级别; 乐观情景下,专利单独新增近50亿利润,直接翻倍级业绩弹性。 估值重构 过去:市场只给「通信设备估值」,低市盈率; 现在:欧美连胜已经开始计价; 未来:双判决落地后,叠加高毛利专利现金牛,对标华为、诺基亚专利业务,估值直接上修。 兑现节奏 2026Q2–Q3:慢慢体现(谈判提速、小额回款) 2026Q4–2027...

103