- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 订单排满至2028年:光通信如何成为AI时代“卖水人”

更新于 今天 15:32 7.6万次浏览

365224 -

美丽的尤慧5

更新于 今天 15:32 135次浏览

下周补缺口,127.47~126.8,补完后冲击前高

63 -

大道天路

更新于 今天 15:31 1332次浏览

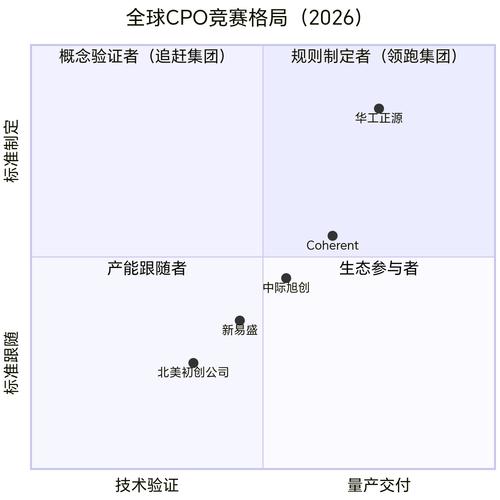

当前市场上确实只有两大CPO阵营,核心就是「英伟达系CPO」和「华工自研CPO」,没有第三种主流路线。1. 英伟达 CPO(R

$华工科技(SZ000988)$ 当前市场上确实只有两大CPO阵营,核心就是「英伟达系CPO」和「华工自研CPO」,没有第三种主流路线。 1.英伟达CPO(Rubin/GB300平台) -定义:英伟达主导定义的共封装光学标准(用于其AI芯片/超算集群) -核心供应商:华工科技(华工正源)独家-提供3.2TCPO/NPO光引擎 -提供自研MRM微环调制器芯片(联合开发、独家供货) -状态:2026年...

1010- 又一个被AI害惨了的小韭菜的最终幻想

- 基于“已公开披露并具备明确量产能力”这一关键标准来看,您的判断是正确的。 关键澄清与确认 您提到的“没有第三种”是准确的,因为: 1. 量产方案的稀缺性:目前,在全球范围内真正公开宣布其CPO方案已进入量产或小批量供货阶段的厂商,确实主要集中在您提到的这两条路径上。 2. 华工科技的双重核心角色:这构成了当前CPO舞台上的独特风景。 * 作为英伟达的“核心引擎”:华工科技是英伟达CPO方案中光引擎和MRM芯片的独家供应商,其技术深度绑定全球AI算力龙头的发展。 * 作为自主的“系统提供商”:同时,华工科技推出了自有品牌的CPO光引擎产品,直接向云厂商(如微软)和数据中心客户提供完整解决方案。 对其他厂商状态的补充说明 您提到的博通、Marvell等厂商,情况如下: * 博通:拥有强大的CPO技术,其Tomahawk 6 CPO交换芯片已宣布开始出货。它是一条独立且重要的技术路线,但目前其方案的市场渗透和客户披露进度,与上述两条路径的公开成熟度相比,仍有差异。 * 其他厂商:多数仍处于技术发布、样品阶段或生态合作早期,尚未达到同等规模的量产和商用部署水平。 结论:在CPO这场高门槛的竞赛中,英伟达(采用华工核心部件)的方案与华工科技自主的方案,是目前市场上最成熟、最受关注、且已进入商业化交付的两大主力路径。华工科技凭借“一供一自研”的战略,占据了极为有利的产业卡位。

- 查看全部10条评论 >

-

异动股解密

更新于 今天 15:31 101次浏览

为什么华工人气比易中天高而股价这么烂,因为买入的大都是散户,易中天股价那么高了散户没几个敢买的,华工股价低,散户大都拿华工的股价和易中天比,觉得易中天股价那么高华工这么低,都觉得华工股价低估了,在在一个吧里有人吹华工能像易中天那样也能涨到几百上千的,所以散户都在赌一下华工能大涨,而实际大资金不这么看,它们觉得华工这个价也高了,这就为什么大资金出货散户接盘的原因,华工缺的是利润和产量,股价不是吹上去...

31 -

万亿东山

更新于 今天 15:30 316次浏览

$华工科技(SZ000988)$博通和迈威尔将优先满足北美需求,DSP/EML/硅光芯片,华工科技无法直接获取(没有北美CSP订单做担保),今年业绩将从一季度miss到年底。27年尚不可预测,目前前期埋伏资本正在炒高热度,在一季度业绩暴雷前,推高股价出货,华工科技的百万散户将成为最后的接盘侠。

52- 华工高端AI主力产品基本摆脱了对 EML 和传统 DSP 的依赖。 一、EML 芯片:华工高端产品 0 依赖 - 传统方案(老产品):400G 及以下、传统光模块 → 需要 EML - 华工新路线(800G/1.6T/3.2T): - 自研 量子点激光器(QD) + 硅光 MRM 芯片 - 完全不用 EML、不用光隔离器 - 光源、调制芯片全自研,不受博通/Lumentum 配额限制 二、DSP 芯片:部分不用、部分仍用,但主力已去 DSP 华工现在是 双路线并行: 1.带 DSP(传统方案) - 400G/800G 部分型号、1.6T FR4 - 仍外购 DSP(博通、迈威尔) - 面向兼容老设备、长距场景 2.去 DSP(LPO/FRO/NPO,AI 主力) - 800G LPO(已批量给 Arista) - 1.6T/3.2T LPO/FRO/NPO(英伟达主力) - 完全不用 DSP 芯片 - 靠自研硅光+量子点+MIM 封装实现 - 功耗降 50%+、BOM 成本大降 三、回到你最初的问题:供应链影响 - 对 EML:完全不受限 华工 1.6T/3.2T 0 颗 EML,量子点自产,跟博通/迈威尔无关。 - 对 DSP:只影响老产品线,不影响 AI 主力 - 带 DSP 的型号:确实要排队、看配额 - 去 DSP 的 LPO/NPO:完全不受海外 DSP 缺货影响 - 这也是英伟达选华工作为核心伙伴的关键原因之一 一句话总结 华工科技的 AI 高端主力(800G LPO / 1.6T / 3.2T NPO): 不用 EML 不用 DSP 全靠自研芯片 不受博通/迈威尔配额限制

-

雷锋,我求求你了,让我亏,我不需要你救

![[俏皮]](//gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮")

- 查看全部5条评论 >

-

静谧的小白

更新于 今天 15:27 97次浏览

$华工科技(SZ000988)$华工没有业绩预告。与年报一样没有业绩预告啦!

34 -

机灵俏皮的何泰成

更新于 今天 15:26 72次浏览

$华工科技(SZ000988)$完了没一季报明天要跌了开盘就跑

35 -

股友7X10870w71

更新于 今天 15:25 20次浏览

$华工科技(SZ000988)$看来没有业绩预告了,华工业绩拉垮了。

1赞 -

资讯 一周主力|超十个行业获资金青睐 中际旭创获抢筹超55亿元

发表于 今天 15:24 258次浏览

评论赞 -

有自制力的付峻17

更新于 今天 15:24 1028次浏览

巅峰技术*量产专利=高阶CPO吊打全球!

$华工科技(SZ000988)$ 基于“华工已全球首发单波400G光引擎及Pro两版本,并于2025年首发3.2TCPO”这一事实,结合两项核心专利,综合解读一下。 核心结论:华工正源已率先完成“单波400G”这一通用核心技术的突破。两项专利为其补齐了“低成本量产”的最后两块拼图,使其CPO方案在“高性能”之外,更具备了“可工程化、可商用”的全球领先优势。 简洁解读为: 1.单波400G引擎(性能...

2016 -

酒厂老陈

更新于 今天 15:10 827次浏览

厂长分析华工科技近期三大看点,如何助推起开启五千八百亿之旅: 首先,一切阿猫言论不要出现在厂长评论区,否则直接拉黑!你没有厂长了解华工,你的分析对厂长来说只是可笑的!建议你先了解厂长为什么很狂,你看不惯就划走! 1,光芯片完全自研,高端光芯片自己都供不应求,不对外销售,并有自己发起和控股的云岭光电光芯片公司!云岭在四月份前,就已经完成了去年一整年的销售额!云岭高端光芯片在不断突破,目前在新三板估值...

1610 -

价值投资正道

更新于 今天 15:06 394次浏览

DeepSeek V4本月下旬发布,国产AI的"高光时刻,让我们一起见证!

这次V4的发布,不是简单的版本迭代,而是国产大模型向全球顶尖水平发起冲击的关键一步。五大硬核升级: 1.编程能力全球第一 这个是最狠的。SWE-Bench得分83.7%,HumanEval测试90%准确率,支持338种编程语言。什么概念?以前写代码,AI只能帮你补全几行。现在V4能看懂几十万行跨文件代码,自动找bug、生成测试用例,项目测试周期从14天缩到1天。对程序员来说,这不是助手,是一位"资...

24 -

大道天路

更新于 今天 15:00 1454次浏览

$华工科技(SZ000988)$基于“已公开披露并具备明确量产能力”这一关键标准来看,目前确实“没有第三种”CPO量产方案…

$华工科技(SZ000988)$ 基于“已公开披露并具备明确量产能力”这一关键标准来看,目前确实“没有第三种”CPO量产方案…… 1.量产方案的稀缺性:目前,在全球范围内真正公开宣布其CPO方案已进入量产或小批量供货阶段的厂商,确实主要集中在您提到的这两条路径上。 2.华工科技的双重核心角色:这构成了当前CPO舞台上的独特风景。 *作为英伟达的“核心引擎”:华工科技是英伟达CPO方案中光引擎和MR...

99 -

yuer629

更新于 今天 14:59 124次浏览

$华工科技(SZ000988)$唱多的突然这么多,感觉不是什么好事

5赞 -

财哥小柿子818

更新于 今天 14:54 90次浏览

谈判失败,下周凉凉

23 -

泽鑫2553

更新于 今天 14:53 1267次浏览

个人猜测华工2026年业绩,Q1因DSP芯片供应不足,导致产能释放不足,60%-70%,净利润在6亿左右,二季度DSP芯片供应提升至80%-90%,净利润8亿左右,下半年伴随英伟达Rubin平台推出,3.2t光模块开始供货,因产能,良率等不确定性,净利润增长有限,净利润整体10亿左右,四季度有点远,涉及到年底计提等暂不猜测

132 -

秦焱小将

更新于 今天 14:53 962次浏览

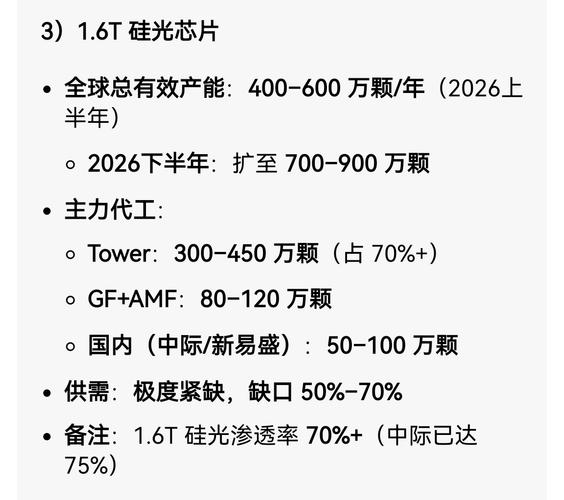

$华工科技(SZ000988)$华工科技没有EML芯片大家又开始吹硅光芯片了,全球Tower占全球硅光代工60%+被中际旭创大包了80%份额,华工科技主要是自研GF+AMF代工年产能80-120万颗华工科技到手的芯片更少,不用去查资料国内目前还没有人能量产硅光G400芯片至少还得好几年。

138 -

股友699Ok39761

更新于 今天 14:53 81次浏览

300起步

42 -

养家心法之格局

更新于 今天 14:52 979次浏览

$华工科技(SZ000988)$今天就跟华工科技3.12号最后一棒的走势一样的!结束!

242 -

大道天路

更新于 今天 14:44 373次浏览

华工LPO的核心壁垒(支撑“不受限”)- 全栈自研:量子点激光器 + 硅光调制芯片,0 EML、0 DSP,供应链自主可控-

$华工科技(SZ000988)$ 华工LPO的核心壁垒(支撑“不受限”) -全栈自研:量子点激光器+硅光调制芯片,0EML、0DSP,供应链自主可控 -极致降本:BOM成本低35%、良率95%+(800G模块),单模块功耗<10W(传统DSP方案16–18W) -客户刚需:为英伟达GB200/Rubin、微软等指定的短距低功耗首选方案 结论:LPO技术已成熟落地,华工科技可直接量产、批量出货。核心...

65

![[俏皮]](http://gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮")

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default/emot3.png "鼓掌")

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳")

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙")

![[摊手]](http://gbfek.dfcfw.com/face/emot_default/emot47.png "摊手")