- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

永不言败的向问天

更新于 今天 07:04 30次浏览

能赔200多个亿,我就问有几家公司这么豪横

1赞 -

瓜瓜爆点

更新于 今天 06:06 2414次浏览

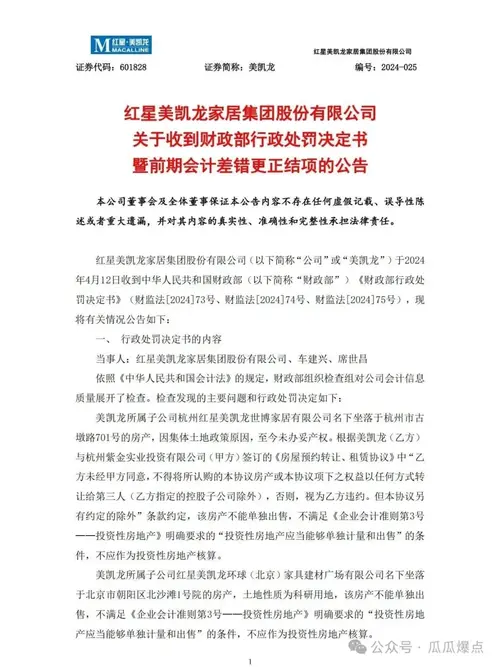

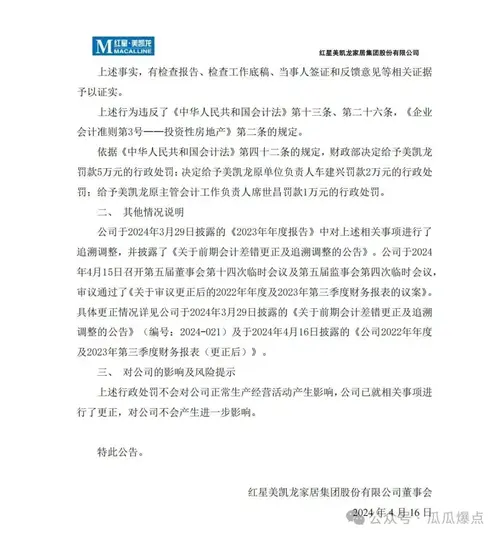

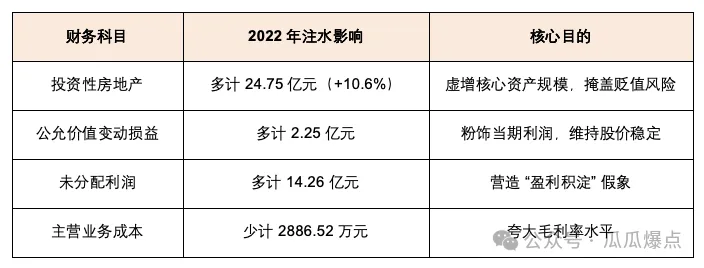

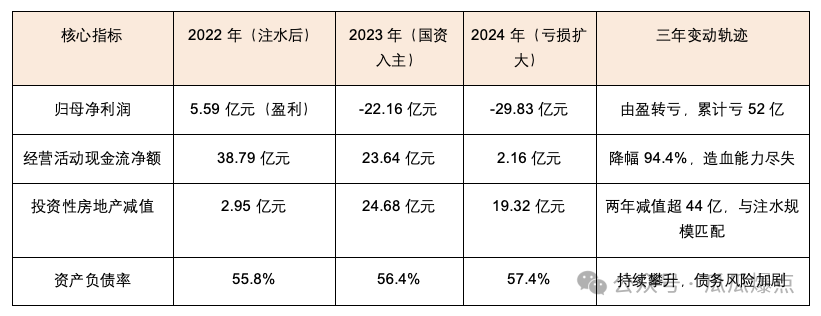

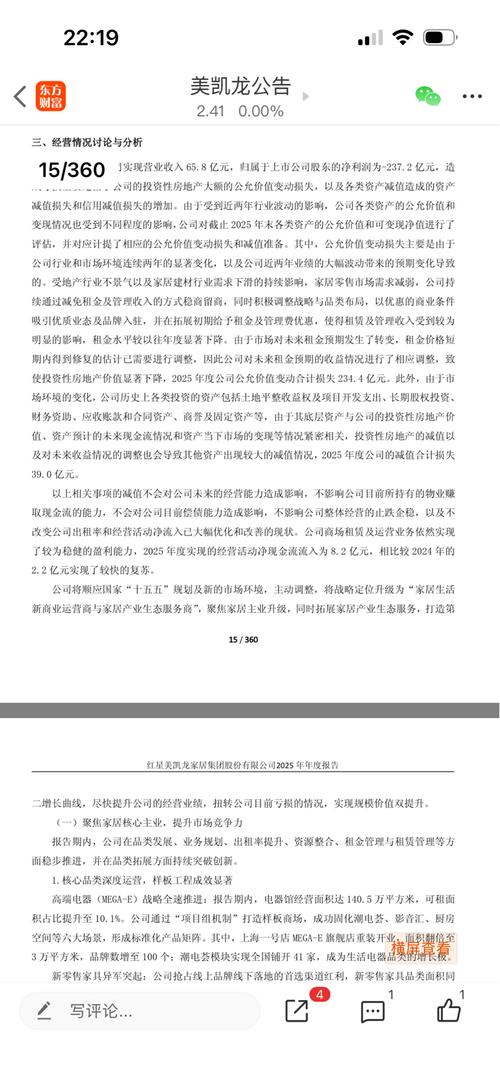

实锤!红星美凯龙车建兴24亿资产注水,一场为国资收购量身定制的估值局?

2025年,红星美凯龙创始人车建兴被立案调查的消息,将两年前厦门建发62.86亿元收购红星美凯龙29.95%股权的“国资接盘”大戏,彻底拖入舆论漩涡。 随着财政部处罚公告的披露,24.75亿元资产注水的真相浮出水面——这场看似“协同共赢”的并购案,从一开始就是车建兴用虚假报表搭建的估值陷阱,24亿资产注水绝非偶然,而是为建发收购精心铺路的关键一步。 时间线精准咬合:资产注水早于收购估值,提前“修饰...

1810 -

绿凯虫20万股股东

更新于 今天 06:04 1983次浏览

一季报出来前,基本上一直横盘下跌

233 -

炒股冠军军哥

更新于 04-09 23:08 128次浏览

$美凯龙(SH601828)$ 军哥股票,美凯龙。#股市怎么看#

1赞 -

隔壁老王WW

更新于 04-09 22:13 39次浏览

$美凯龙(SH601828)$明天再跌我就要建仓了。

1赞 -

美凯龙股友

更新于 04-09 20:50 302次浏览

问董秘 所有的国有上市公司都有一个通病,就是不重视市值管理、资本运营、维护股价、保值增值

【问】所有的国有上市公司都有一个通病,就是不重视市值管理、资本运营、维护股价、保值增值。公司股价现已进入一种恶性循环,大盘和板块上涨时美凯龙小涨甚至不涨,大盘和板块调整时美凯龙跌幅居前。加之阿里不计成本减持砸盘,公司股价离面退越来越近了。如今建发60多亿的收购价已折去一半,是不在乎国有资本流失,还是说公司控股股东及管理层是不是和阿里抱有面退的同样目的,企图以退市攫取资产,请给投资者一个明确答复?再删就举报【答】美凯龙:公司高度重视全体投资者的关切,并对股价表现给投资者带来的困扰深表理解。公司控股股东、管理层始终以全体股东利益最大化为原则,坚决维护公司上市地位,没有任何您所猜测的“企图以退市攫取资产”的行为。此类猜测与事实完全不符,且严重违背了公司及控股股东的基本准则与责任。就您提出的问题,答复如下:1.关于市值管理与股价表现:公司并非不重视市值管理。在合法合规的前提下,公司通过努力提升经营业绩、召开业绩说明会与投资者沟通、连续两年发布估值提升计划公告等方式,积极向市场传递公司价值。股价波动受宏观经济、行业周期、市场情绪及资金面等多重复杂因素影响。公司管理层坚信,长期来看,股价终将反映企业的内在价值,当前的核心任务是脚踏实地改善经营基本面。2.关于股东减持:阿里的减持行为是其作为股东基于自身资金安排作出的独立决策,公司予以尊重。该行为不代表其对公司未来价值的判断,更非公司所能控制。公司已按照监管要求及时履行信息披露义务。3.关于建发股份收购价与国有资本:建发股份的收购交易价格是基于协议签署时的市场情况、公司估值及商业谈判等因素综合确定的。市场价格的后续波动是二级市场的正常现象,不能直接等同于“国有资本流失”。作为国有控股上市公司,公司控股股东在国有资产保值增值方面负有严格的责任,其所有重大决策均经过严谨的论证和审批程序。4.关于退市风险:公司目前经营活动正常,不存在应披露而未...

美凯龙:公司高度重视全体投资者的关切,并对股价表现给投资者带来的困扰深表理解。公司控股股东、管理层始终以全体股东利益最大化为原则,坚决维护公司上市地位,没有任何您所猜测的“企图以退市攫取资产”的行为。此类猜测与事实完全不符,且严重违背了公司及控股股东的基本准则与责任。就您提出的问题,答复如下:1.关于市值管理与股价表现:公司并非不重视市值管理。在合法合规的前提下,公司通过努力提升经营业绩、召开业绩说明会与投资者沟通、连续两年发布估值提升计划公告等方式,积极向市场传递公司价值。股价波动受宏观经济、行业周期、市场情绪及资金面等多重复杂因素影响。公司管理层坚信,长期来看,股价终将反映企业的内在价值,当前的核心任务是脚踏实地改善经营基本面。2.关于股东减持:阿里的减持行为是其作为股东基于自身资金安排作出的独立决策,公司予以尊重。该行为不代表其对公司未来价值的判断,更非公司所能控制。公司已按照监管要求及时履行信息披露义务。3.关于建发股份收购价与国有资本:建发股份的收购交易价格是基于协议签署时的市场情况、公司估值及商业谈判等因素综合确定的。市场价格的后续波动是二级市场的正常现象,不能直接等同于“国有资本流失”。作为国有控股上市公司,公司控股股东在国有资产保值增值方面负有严格的责任,其所有重大决策均经过严谨的论证和审批程序。4.关于退市风险:公司目前经营活动正常,不存在应披露而未...

24 -

资讯 美凯龙:公司正在通过多种方式优化资本结构、积极与金融机构合作保持融资渠道畅通

更新于 04-09 20:48 348次浏览

1赞 -

风之子达

更新于 04-09 19:46 4766次浏览

$美凯龙(SH601828)$亏损237.22亿看起来很吓人,但是光25年公司公允价值就损失234.4亿,算是一次性计提到位了,今年目标就是怎么扔掉破净的帽子。加上25年净现金流流入8.2亿,估计一季报就该业绩变脸了

![[大笑]](//gbfek.dfcfw.com/face/emot_default/emot2.png "大笑") 。未分配利润还有57.8亿,确认不戴帽,叠加阿里大规模减持,但是股东数在减少7223

。未分配利润还有57.8亿,确认不戴帽,叠加阿里大规模减持,但是股东数在减少7223 -

资讯 美凯龙:截至3月31日股东户数为57002户

更新于 04-09 19:05 365次浏览

11 -

OAisHere

更新于 04-09 17:36 182次浏览

来聊聊美凯龙的“估值提升计划”

公司已发布新的估值提升计划,明确表示将通过经营提升、现金分红、投资者关系管理等手段,推动投资价值合理反映公司质量。考虑到公司手握核心地段商业资产,且现金流大幅改善,当前市值显然未能反映其内在价值,具备极高的安全边际。

21 -

CloudWill

更新于 04-09 16:55 82次浏览

存量房时代的“局改”霸主

新房看地产,旧房看美凯龙!存量房翻新需求爆发,美凯龙“局改”业务成新增长极数据显示,1998-2020年竣工商品住宅占城镇存量40.6%,老房翻新已是万亿级市场。美凯龙的应对:针对存量房痛点,推出了“局改微改”模式,上海政企双补模式已跑通。虽然新房销售承压,但美凯龙通过深耕存量市场,精准捕捉改善型需求,正在将“老房翻新”转化为实实在在的订单。2026年,这块业务有望成为业绩超预期的黑马。

11 -

资讯 美凯龙:公司一直以来重视企业治理、信息披露以及与投资者的沟通工作

更新于 04-09 16:55 280次浏览

1赞 -

皮蛋不皮

发表于 04-09 15:52 101次浏览

美凯龙推进“轻重资产分离”

美凯龙最新的战略非常清晰:重资产经营与轻资产运营双轮驱动。随着证监会将商业不动产纳入REITs试点,美凯龙手中的74家自营商场(核心资产)价值有望重估。通过推进轻重分离,不仅能盘活存量资产,还能通过轻资产输出管理赚取稳定收益。这种商业模式的进化,将彻底改变市场的定价逻辑。

评论赞 -

财经观天下8

发表于 04-09 15:13 111次浏览

第二曲线爆发,汽车+电器重构人货场

商场里卖车不是噱头!美凯龙汽车业态面积翻倍至32万平,客流占比达23%。居然还有人还在把美凯龙当传统收租股?它的“第二曲线”已经跑通了。2025年电器业态销售额增长35%,新零售家具品类面积增长51.5%。最亮眼的是汽车业务,经营面积从16万平翻倍至32万平,覆盖46城,客流占比高达23%。通过“人车家”生态,美凯龙成功将低频家居卖场变成了高频生活中心,坪效逻辑彻底改变。

评论1 -

股海骋浮

发表于 04-09 15:11 33次浏览

还有豿在吠多,霉开脓经营不断恶化,颓势毫无起色,退市倒计时!

评论3 -

和讯网

更新于 04-09 15:06 352次浏览

2025巨亏237亿背后:美凯龙关店42家,新业态转型未见实质突破

证券之星夏峰琳 日前,美凯龙(601828.SH)交出了一份堪称“惨烈”的2025年度答卷。 年报显示,公司全年归属净利润巨亏237.22亿元,同比暴跌695.12%。这一数字不仅创下上市以来最大亏损纪录,更意味着在短短12个月内,美凯龙几乎亏掉了过去十年积累的全部净利润。与此同时,扣非净利润亦亏损57.29亿元,亏损幅度较2024年扩大241.11%,表明其主营业务的造血能力仍在恶化。 证券之星...

1赞 -

博博变摩托儿

更新于 04-09 15:02 202次浏览

2500亿国补落地,精准卡位“以旧换新”

两会定调2500亿超长期国债,美凯龙去年已承接99亿国补订单,今年弹性更大!

![[鼓掌]](//gbfek.dfcfw.com/face/emot_default/emot3.png "鼓掌") 2026年两会明确安排3000亿左右超长期特别国债支持“两新”,家居是重头戏。再来说美凯龙的卡位优势:2025年全国商场已实现国补订单102.9万单,销售99.1亿元。无论是“老房微改”还是“智能家居补贴”,美凯龙都是政策落地的最佳渠道。随着上海等地商贷首付比例下调至30%,叠加国补,2026年将是家居消费释放的大...1赞

2026年两会明确安排3000亿左右超长期特别国债支持“两新”,家居是重头戏。再来说美凯龙的卡位优势:2025年全国商场已实现国补订单102.9万单,销售99.1亿元。无论是“老房微改”还是“智能家居补贴”,美凯龙都是政策落地的最佳渠道。随着上海等地商贷首付比例下调至30%,叠加国补,2026年将是家居消费释放的大...1赞 -

美凯龙股友

发表于 04-09 14:17 62次浏览

问董秘 上市公司的责任第一条就是保值增值,如果不能让股价整体趋势上涨,那么上市就失去了意

【问】上市公司的责任第一条就是保值增值,如果不能让股价整体趋势上涨,那么上市就失去了意义。而你公司上市快十年了,整体趋势却是不断下跌,不仅未能保值增值,反而给公司造成了濒临破产的困境,一切的原因都是持续大幅股价走低造成的。公司股价已进入一种恶性循环,大盘和板块上涨时美凯龙小涨甚至不涨,大盘和板块调整时美凯龙跌幅居前。请问公司有何对策改变这种局面,摆脱股价下挫困境,让股价进入上升趋势,为公司和投资者创利?【答】美凯龙:感谢您的提问,股价波动通常由多种复杂的内外部因素共同作用所致,包括但不限于市场情绪、行业动态、宏观经济环境、投资者预期、公司业绩变化以及市场流动性等。股价并不总是即时准确反映公司的内在价值,特别是在短期内,它可能受到非基本面因素的影响。公司一直以来重视企业治理、信息披露以及与投资者的沟通工作,致力于通过改善业绩、增加透明度、强化投资者关系管理等措施,以期使公司价值得到资本市场的合理评估。公司连续两年发布估值提升计划公告,将继续围绕经营提升、现金分红、投资者关系管理、信息披露等方面展开,提升公司投资价值和股东回报能力,推动公司投资价值合理反映公司质量,增强投资者信心、维护全体股东利益,促进公司高质量发展。今年公司的经营计划及估值提升计划请参看公告。

美凯龙:感谢您的提问,股价波动通常由多种复杂的内外部因素共同作用所致,包括但不限于市场情绪、行业动态、宏观经济环境、投资者预期、公司业绩变化以及市场流动性等。股价并不总是即时准确反映公司的内在价值,特别是在短期内,它可能受到非基本面因素的影响。公司一直以来重视企业治理、信息披露以及与投资者的沟通工作,致力于通过改善业绩、增加透明度、强化投资者关系管理等措施,以期使公司价值得到资本市场的合理评估。公司连续两年发布估值提升计划公告,将继续围绕经营提升、现金分红、投资者关系管理、信息披露等方面展开,提升公司投资价值和股东回报能力,推动公司投资价值合理反映公司质量,增强投资者信心、维护全体股东利益,促进公司高质量发展。今年公司的经营计划及估值提升计划请参看公告。

评论赞 -

美凯龙股友

发表于 04-09 14:16 62次浏览

问董秘 请问美凯龙是否存在债务重压、现金流枯竭、市场需求萎缩、核心资产贬值、账面巨亏和转

【问】请问美凯龙是否存在债务重压、现金流枯竭、市场需求萎缩、核心资产贬值、账面巨亏和转型无实质突破等多重问题?多重压力叠加下,上市公司何时能走出颓势企稳?【答】美凯龙:感谢您的提问,基于公司已公开披露的信息,现将相关情况说明如下:1.关于债务与现金流:公司正在通过多种方式优化资本结构、积极与金融机构合作保持融资渠道畅通。根据公司2025年年度报告,有息债务规模较稳定,平均融资成本从2024年底的5.2%下降至4.4%左右,2025年财务费用为21.6亿元,较2024年度减少了3.3亿元。经营现金流方面,2025年经营性现金流8.16亿元,同比去年增加6亿元。2.关于市场需求与资产价值:国内家居消费市场短期承压,长期需求稳健,公司投资性房地产(主要为自营商场)采用收益法评估,其价值与未来租金收益预期直接相关。公司通过升级商场、提升运营效率来应对市场变化,致力于维持和提升资产的内在收益能力。3.关于业绩亏损与转型:公司近年来的业绩亏损,主要受投房减值、资产减值及行业周期影响。公司3+星生态、人车家一体化战略等仍在持续推进。转型是一个系统性工程,公司在家电、家装、线上线下一体化等新业务领域已取得初步布局和成效,2025年12月,公司也完成了新五年战略规划,具体进展可参见公司相关公告。当前公司确实面临行业周期与自身转型的双重挑战。企稳向好的具体时间表受宏观经济、行业复苏及公司自身战略执行效果等多重因素影响,存在不确定性。公司目前的首要任务是扎实提升主营业务运营效率,并稳步推进新业务发展。建议您密切关注公司发布的定期报告及公告,以获取最新财务数据与战略进展信息。

美凯龙:感谢您的提问,基于公司已公开披露的信息,现将相关情况说明如下:1.关于债务与现金流:公司正在通过多种方式优化资本结构、积极与金融机构合作保持融资渠道畅通。根据公司2025年年度报告,有息债务规模较稳定,平均融资成本从2024年底的5.2%下降至4.4%左右,2025年财务费用为21.6亿元,较2024年度减少了3.3亿元。经营现金流方面,2025年经营性现金流8.16亿元,同比去年增加6亿元。2.关于市场需求与资产价值:国内家居消费市场短期承压,长期需求稳健,公司投资性房地产(主要为自营商场)采用收益法评估,其价值与未来租金收益预期直接相关。公司通过升级商场、提升运营效率来应对市场变化,致力于维持和提升资产的内在收益能力。3.关于业绩亏损与转型:公司近年来的业绩亏损,主要受投房减值、资产减值及行业周期影响。公司3+星生态、人车家一体化战略等仍在持续推进。转型是一个系统性工程,公司在家电、家装、线上线下一体化等新业务领域已取得初步布局和成效,2025年12月,公司也完成了新五年战略规划,具体进展可参见公司相关公告。当前公司确实面临行业周期与自身转型的双重挑战。企稳向好的具体时间表受宏观经济、行业复苏及公司自身战略执行效果等多重因素影响,存在不确定性。公司目前的首要任务是扎实提升主营业务运营效率,并稳步推进新业务发展。建议您密切关注公司发布的定期报告及公告,以获取最新财务数据与战略进展信息。

评论1 -

韭菜盒子老韭菜

发表于 04-09 13:51 185次浏览

从“输血”到“造血”的转变,是估值修复的核心动力

建发入主第三年,美凯龙融资成本降至4.4%,这才是“中特估”的正确打开方式。 以前市场担心美凯龙的高负债,现在建发股份的深度赋能已经体现在报表上了。 关键数据:2025年利息费用从25.31亿元降至21.60亿元,应付票据及账款规模下降43.79%。建发不仅带来了资金(95亿抵押借款支持),更带来了“地产+家居”的流量闭环——直接打通20城76个楼盘,转化金额约1.5亿元。这种从“输血”到“造血”...

评论赞

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑") 。未分配利润还有57.8亿,确认不戴帽,叠加阿里大规模减持,但是股东数在减少

。未分配利润还有57.8亿,确认不戴帽,叠加阿里大规模减持,但是股东数在减少

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default/emot3.png "鼓掌") 2026年两会明确安排3000亿左右超长期特别国债支持“两新”,家居是重头戏。再来说美凯龙的卡位优势:2025年全国商场已实现国补订单102.9万单,销售99.1亿元。无论是“老房微改”还是“智能家居补贴”,美凯龙都是政策落地的最佳渠道。随着上海等地商贷首付比例下调至30%,叠加国补,2026年将是家居消费释放的大...

2026年两会明确安排3000亿左右超长期特别国债支持“两新”,家居是重头戏。再来说美凯龙的卡位优势:2025年全国商场已实现国补订单102.9万单,销售99.1亿元。无论是“老房微改”还是“智能家居补贴”,美凯龙都是政策落地的最佳渠道。随着上海等地商贷首付比例下调至30%,叠加国补,2026年将是家居消费释放的大...