- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

股友r75316Y515

发表于 今天 08:44 8次浏览

这个4浪反弹后面5浪下跌不要兴奋就算是上涨趋势这个也是一浪节后大概率2浪

评论赞 -

抬棺玩中芯

发表于 今天 08:44 11次浏览

$中芯国际(SH688981)$史上最强龙头,走势全靠小弟带,还带不动呜呜呜

评论赞 -

资讯 DeepSeek+华为昇腾 全国产AI 生态突围

更新于 今天 08:35 1863次浏览

712 -

温暖你我她

更新于 今天 08:34 321次浏览

我拿着低位绩优的甘源食品能安心过节,你们拿着高位高估的股票敢持股过节吗?

![[大笑]](//gbfek.dfcfw.com/face/emot_default/emot2.png "大笑") 甘源食品~人称豌豆射手,低位低估值,一季度营收利润均增长超20%,业绩拐点确立,无负债,年年高分红,基金持续加仓,股东人数大幅减少,五一长假和6月份世界杯有望引爆消费,有心人可以关注一下甘源!

$恒生指数(QQZS|HSI)$$中芯国际(SH688981)$$中国海油(SH600938)$55

甘源食品~人称豌豆射手,低位低估值,一季度营收利润均增长超20%,业绩拐点确立,无负债,年年高分红,基金持续加仓,股东人数大幅减少,五一长假和6月份世界杯有望引爆消费,有心人可以关注一下甘源!

$恒生指数(QQZS|HSI)$$中芯国际(SH688981)$$中国海油(SH600938)$55 -

新无敌风火轮

更新于 今天 08:30 140次浏览

$中芯国际(SH688981)$礼拜四被洗下去的笨比们还好吗哈哈哈哈哈哈哈

44 -

淇河张文中

更新于 今天 08:20 8860次浏览

绝境与生机,心脏被“冻结”之后:百亿半导体帝国如何搏动?

作为闻泰科技的长期观察者,当我翻开这份2025年年报,扑面而来的是一种“黑云压城城欲摧”的凝重。这份报表不仅记录着这家企业的经营数据,更刻画了它在时代巨变与地缘寒流中的挣扎与自救。其核心逻辑在于:一场突如其来的核心资产控制权危机,如何彻底颠覆了公司的基本盘,并迫使它在废墟之上艰难重构。 一、年报一览:风暴中心的业绩“解剖” “沉舟侧畔千帆过”,在行业高歌猛进的2025年,闻泰的财务表现却是一艘搁浅...

2748 -

仰望妖股

更新于 今天 08:18 189次浏览

$中芯国际(SH688981)$中芯国际2020-7-16上市当天最高95元,过去快7年了,最高153元,目前119元,快7年了,快7年了,你指望它一飞冲天?

33 -

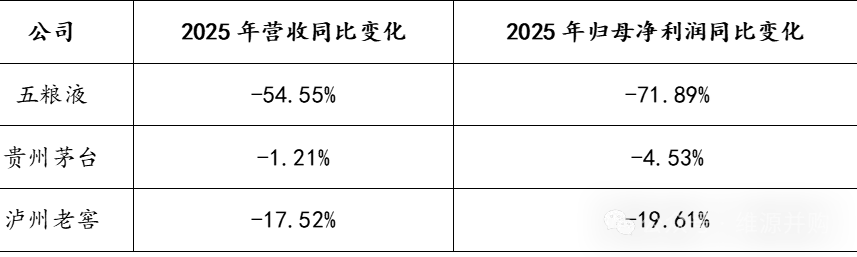

维源并购

更新于 今天 08:11 368次浏览

五粮液年报业绩大变脸的原因

$五粮液(SZ000858)$$中芯国际(SH688981)$$宁德时代(SZ300750)$#炒股日记##复盘记录##强势机会# 2026年4月30日,五粮液踩着年报披露法定截止日的最后节点,发布了2025年年报及前期会计差错更正公告,其全年业绩表...

21 -

明心见性

更新于 今天 07:24 2933次浏览

2026年第二帖

今天开这新帖,上帖的阅读量和回复量均已超负荷,感谢大家在上一帖里无私分享,客观交流。

13142 -

公告 中芯国际:中芯国际关于召开2026年第一季度业绩说明会的预告公告

更新于 今天 07:19 733次浏览

54 -

干琼方丹

发表于 今天 06:33 22次浏览

还是两年前的股价

评论3 -

抬棺玩中芯

更新于 今天 06:31 41次浏览

$中芯国际(SH688981)$史上最牛龙头,走势全靠小弟带,还带不动,史称村龙,呜呜呜呜,呜呼哀哉……

1赞 -

上海操盘手BBC

更新于 今天 06:12 493次浏览

吧里不懂装懂的货,非满仓满融莫属!

这货以前一看到易中天和寒武纪回调了,就一直发帖说这些股票已经到头部了,是历史大顶,拼命推荐老牛破车股中芯,说是马上要到180,250,结果呢?几年了,还是在120以下,而易中天,寒武纪都创了新高!又说华虹涨不过中芯,现在看看华虹比中芯高了多少?哈哈,笑掉大牙了!

132 -

粉丝太平

更新于 今天 05:44 833次浏览

$中芯国际(SH688981)$为什么海光,寒武纪,沐曦,华为升腾都要中芯造,中芯这么硬,但是就不给中芯高溢价呢,别的都给那么高溢价

117 -

Ckgtlmdbkloy

更新于 今天 05:42 2535次浏览

CPU涨价+用量激增,对中芯国际业务的提升作用(精准拆解)

一、先明确核心边界:中芯国际和CPU代工的适配关系 1.海外主流CPU(Intel/AMD):7nm及以下先进制程,由台积电垄断代工,中芯国际无法承接,这部分涨价、需求激增和中芯无直接业务关联。 2.国产CPU(海光、龙芯、飞腾、兆芯等):主流为28nm/40nm/55nm成熟制程,完全适配中芯国际核心产能(成熟制程占总产能90%+,收入占比65%+),是本次利好的核心承接载体。 3.CPU配套芯...

1819 -

港资大A盘

更新于 今天 02:09 1168次浏览

$中芯国际(SH688981)$ $海光信息(SH688041)$ $深圳华强(SZ000062)$中微公司(SH688012)$$澜起科技(SH688008)$买买买,疯狂的科创板,没有最高,只有更高!

124 -

晨芃兴投资

更新于 今天 01:44 409次浏览

$中芯国际(SH688981)$前面发的是豆包,现在发千问的。都不作评论。 理性投资建议 拒绝“绝对化”预测: 股价受多重变量影响,350元目标既无财务模型支撑,也违背半导体行业周期规律。投资者应关注产能利用率、季度毛利率、国产设备采购比例等核心指标,而非单一价格点位。 关键观察窗口期: 2026年Q3:消费电子需求是否如期反转,验证存储芯片短缺缓解进度; 2027年H1:5nm等效制程良率能否突...

22 -

晨芃兴投资

更新于 今天 01:40 1455次浏览

$中芯国际(SH688981)$ 六、总结 1.市场流传「2026–2027必上350」完全不具备基本面支撑,属于题材炒作话术; 2.中性合理长期价值:40–55元;乐观情绪顶部:100–120元; 3.中芯长线成长确定,但估值天花板极低,重资产代工行业不支持百倍泡沫估值; 4.投资建议:以业绩+毛利率+良率为跟踪核心,远离350元这类极端看多叙事。

137 -

A蓝宝

更新于 今天 00:57 198次浏览

$中芯国际(SH688981)$为啥中芯营业收入670亿,利润50亿,市值6000亿,市盈率185。寒武纪营业盈利才10亿,市值却7000亿,市盈率才175

1赞 -

赫章二中投资笔记

更新于 今天 00:34 7425次浏览

寒武纪、海光信息:谁是真龙?

理由一:盈利的成色 寒武纪首次全年盈利,靠的是营收一年暴涨四倍以上的冲刺,利润质量仍有待检验。海光信息已经连续多年保持稳健盈利,经营性现金流持续净流入,利润不仅规模更大,更经得起时间的反复验证。一个是跑步冲过盈利线,一个是早就站在盈利线上稳步前行。 海光赢在确定性:它不是在证明"能不能赚钱",而是已经证明了"能持续赚多少钱"。 理由二:技术的壁垒 寒武纪走的是自研指令集的独木桥,野心极大,但软件生...

4017

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑") 甘源食品~人称豌豆射手,低位低估值,一季度营收利润均增长超20%,业绩拐点确立,无负债,年年高分红,基金持续加仓,股东人数大幅减少,五一长假和6月份世界杯有望引爆消费,有心人可以关注一下甘源!

$恒生指数(QQZS|HSI)$$中芯国际(SH688981)$$中国海油(SH600938)$

甘源食品~人称豌豆射手,低位低估值,一季度营收利润均增长超20%,业绩拐点确立,无负债,年年高分红,基金持续加仓,股东人数大幅减少,五一长假和6月份世界杯有望引爆消费,有心人可以关注一下甘源!

$恒生指数(QQZS|HSI)$$中芯国际(SH688981)$$中国海油(SH600938)$

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default/emot45.png "旺柴")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default/emot51.png "拜神")

![[哭]](http://gbfek.dfcfw.com/face/emot_default/emot5.png "哭")