- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 主力动向:10月23日特大单净流出184.30亿元

更新于 今天 04:11 8585次浏览

3910 -

股泉淼淼

更新于 今天 03:24 261次浏览

中芯国际比工业妇联差在哪里呀?

73 -

心细如尘的钱芝蔓

发表于 今天 03:03 38次浏览

$中芯国际(SH688981)$$东方财富(SZ300059)$

评论赞 -

珠穆朗玛峰1

更新于 今天 02:37 145次浏览

$中芯国际(SH688981)$像似要走m顶啊

3赞 -

无敌最寂寞

更新于 今天 02:23 536次浏览

$中芯国际(SH688981)$大胆预言一把,芯片后面业绩会不断下跌。这波芯片业绩稍稍恢复主要是国补电子产品,透支一部分消费潜力,但是透支毕竟是透支,副作用肯定有。

53 -

顶底之王黄成

发表于 今天 01:33 36次浏览

泰祥股份今年2-3倍大行情来了!泰祥股份股东人数只有4993人,泰祥股份股东人数连续减少筹码集中,泰祥股份是汽车零部件龙头,业绩好绩优股,泰祥股份周三主力洗盘结束,即将开启2-3倍主升浪大行情!

评论赞 -

热情似火的祝兰芳

更新于 今天 02:08 2714次浏览

讨论一下通富微电,中芯国际,长城军工,新莱应材的后市会怎样?

通富微电,$中芯国际(SH688981)$$长城军工(SH601606)$$新莱应材(SZ300260)$ 后复权看日,周,月,季,年K线的KDJ都是金叉共振,MACD进入强势区或红柱加长的新联电子是不是要加速上涨了?新联电子,虚拟电厂,充电桩,智能电网,云计算等众多热点题材。市盈率仅8倍多,股价才7元多,三季报业绩又大增421%,总市值60亿元左右,减除第一,二大股东占比近43%后(一致行动人)...

164 -

资讯 茅台罕见跌出前五!主动权益基金重仓股出炉

更新于 今天 01:36 3.5万次浏览

6476 -

智多升23842

更新于 今天 01:35 264次浏览

海默科技:与中芯国际旗下中芯熙诚签署战略合作协议

![[强壮]](//gbfek.dfcfw.com/face/emot_default/emot59.png "强壮") 【海默科技:与中芯熙诚签署战略合作协议设立产业投资基金投向半导体、人工智能等领域】财联社10月29日电,海默科技(300084.SZ)公告,公司与中芯熙诚私募基金管理(北京)有限公司签署《战略合作协议》,双方将以共同发起设立产业投资并购基金为主要合作机制,整合各自优势资源,共同围绕海默科技的业务布局,开展在半导体、人工智能等新质生产力为核心的科技领域的投资、并购合作。2赞

【海默科技:与中芯熙诚签署战略合作协议设立产业投资基金投向半导体、人工智能等领域】财联社10月29日电,海默科技(300084.SZ)公告,公司与中芯熙诚私募基金管理(北京)有限公司签署《战略合作协议》,双方将以共同发起设立产业投资并购基金为主要合作机制,整合各自优势资源,共同围绕海默科技的业务布局,开展在半导体、人工智能等新质生产力为核心的科技领域的投资、并购合作。2赞 -

资讯 公募最新前十大重仓股亮相 宁德时代重返榜首

更新于 今天 01:35 1.1万次浏览

1228- 紫金矿业,连续22年分红,营收和净利持续增长,不断降低市盈率,自主勘探与投资并购共舞,资产数量不断增加,跨越周期,成长无止境! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,自主勘探与投资并购共舞,资产数量和业绩持续增长,连年分红,主要矿产黄金和铜量价齐升,美元长期贬值趋势下,又开始进入降息周期,贵金属价格有望持续波动抬升。龙头崛起,价值低估,下方空间很小,上升空间巨大,未来更美好! 紫金黄金国际以71.59港元/股独立上市,募资约287亿港元,获得更好发展能力,利润增长会更多更快,负债率降低,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。 紫金矿业,中国黄金和铜储量及产量最大的龙头企业,同时白银,锂,铅锌,钼,钴,钨,铁精矿等品种也有较多储量和产能。 发展电力,新能源,军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,钴,钨,锂,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,机构预测2025年全球铜需求约2800万吨,年均增速4%-5%(历史均值2%),电力和新能源车为核心增量。2030年全球需求或突破3000万吨,未来5年铜需求增量主要来自新能源车+风光电+电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,结构性矛盾突出,需求端中长期看新能源行业依然是推动全球铜消费增长的主要动力之一。 此外,美元开始进入降息周期,美元贬值趋势导致贵金属大宗商品价格有望持续波动抬升。

- 紫金矿业持续高成长,当前约16倍市盈率,严重低估,应给予40~50倍的市盈率,股价至少应该翻倍。 紫金矿业近些年净利润连续快速增长,从2019年的净利润42.84亿元算起,到2024年的320.5亿元,复合增长率为49.5%,持续高成长。 2025年三季报,归母净利润378.6亿元,同比增长55.45%,经营净现金流521亿元,增长44.3%,远高于净利润,当前约16倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该给予40-50倍市盈率估值才合理,股价至少应该翻一倍到两倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。 尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年上半年,净利润232.9亿元,增长54.4%,经营现金流288.3亿元,增长41%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。 因为业绩不断增长,所以公司股价虽然不断上升,但估值得到消化,市盈率始终处于低位。 按照今年500亿元净利润的保守估算,公司当前市盈率约16倍左右,而其历史平均市盈率超26倍。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!

- 查看全部12条评论 >

-

早点卖

更新于 今天 01:11 118次浏览

老三净利润涨了97%,估计老大老二净利润也会远超预期

2赞 -

洒脱的魏佑超

发表于 今天 00:39 29次浏览

未来看好短期闹心

评论2 -

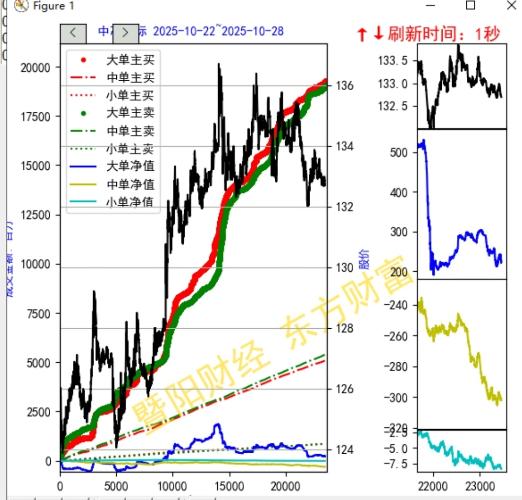

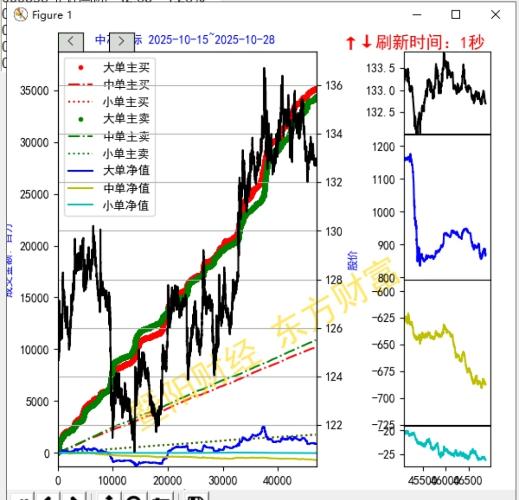

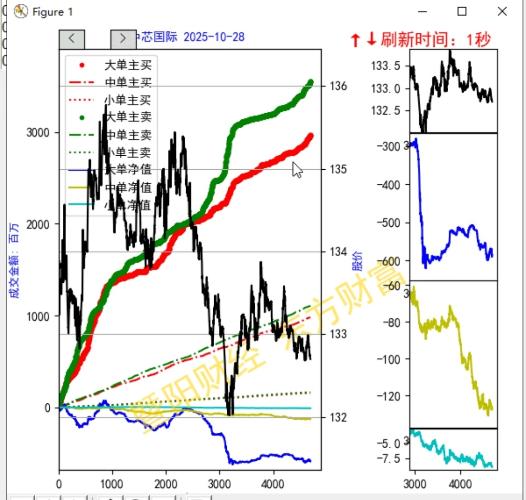

暨阳财经

更新于 今天 00:21 507次浏览

$中芯国际(SH688981)$五日和10日主力净流入,预计今天会拉出一个大阳线,站上140,压轴的稍微落后进度。

145 -

生机生财地欧阳锋

更新于 今天 00:12 41次浏览

$中芯国际(SH688981)$英伟达5万亿美元,你还没他十分之一强?

1赞 -

股友QDPxRT

发表于 今天 00:00 25次浏览

$中芯国际(SH688981)$价值回归吧,跌一半

评论赞 -

最懂中芯的男人啊

发表于 10-29 23:48 44次浏览

$中芯国际(SH688981)$有可能明天谈不好。

评论赞 -

稳稳de多弥尼克

更新于 10-29 23:48 89次浏览

高端芯片制造,做大做强,迟早破千

25 -

三师公66

更新于 10-29 23:43 502次浏览

你们要记住先进制程国内只有中芯国际产线订单排到明年根本不够用你们还拿着不放心吗?

124 -

豪爽泼辣的叶航漪

发表于 10-29 23:42 35次浏览

$中芯国际(SH688981)$中美缓和短期利空国内芯片。长期自主可控不变。

评论赞 -

最懂中芯的男人啊

发表于 10-29 23:41 31次浏览

$中芯国际(SH688981)$有什么利空吗伙伴们

评论赞

![[强壮]](http://gbfek.dfcfw.com/face/emot_default/emot59.png "强壮")

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default/emot25.png "偷笑")