- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

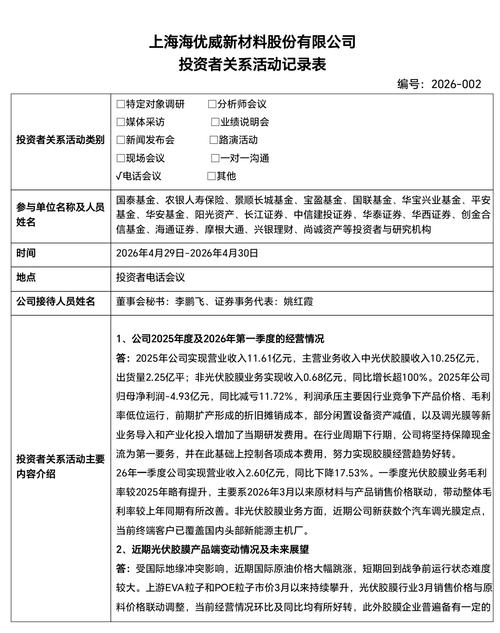

资讯 【调研快报】海优新材接待国泰基金等18家机构调研

发表于 05-01 14:38 125次浏览

评论1 -

资讯 海优新材:融资净偿还191.12万元,融资余额3.52亿元

发表于 05-01 07:43 39次浏览

评论赞 -

资讯 海优新材:2025年公司实现营业收入11.61亿元

发表于 04-30 19:40 147次浏览

评论1 -

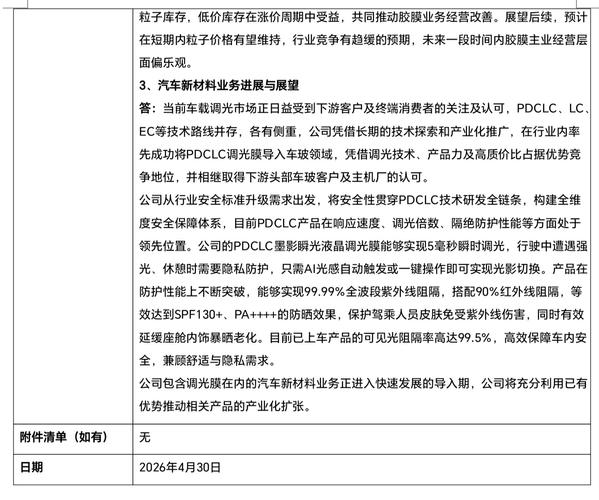

资讯 海优新材:公司凭借长期的技术探索和产业化推广,在行业内率先成功将PDCLC调光膜导入车玻领域

发表于 04-30 19:40 157次浏览

评论1 -

手旺旺

更新于 04-30 16:34 137次浏览

$海优新材(SH688680)$ 发图片,发文字不好么?头一次见公司发记录表让大家找第三方软件打开的。麻烦。

14 -

公告 海优新材:投资者关系活动记录表(2026-002)

发表于 04-30 15:33 413次浏览

评论赞 -

股友789666Dk70

发表于 04-30 13:15 26次浏览

保佑,硬起来

评论1 -

股友789666Dk70

发表于 04-30 13:15 28次浏览

硬起来

评论1 -

股友789666Dk70

发表于 04-30 13:12 28次浏览

硬起来。

评论1 -

资讯 海优新材:融资净买入471.4万元,融资余额3.54亿元

发表于 04-30 07:40 39次浏览

评论赞 -

资讯 海优新材(688680.SH):2026年一季报净利润为-3807.51万元

发表于 04-29 10:40 158次浏览

评论1 -

资讯 海优新材:融资净偿还69.31万元,融资余额3.49亿元

发表于 04-29 07:34 57次浏览

评论2 -

海优新材股友

更新于 04-28 22:42 264次浏览

问董秘 董秘好,请问公司目前有多少PDCLC产能,当前产能利用率如何?公司的PDCLC生

【问】董秘好,请问公司目前有多少PDCLC产能,当前产能利用率如何?公司的PDCLC生产技术和产品性能是否处于行业领先位置?在国内是否有其他竞争对手从而导致产能再度过剩?感谢回答^_^【答】海优新材:尊敬的投资者您好!公司PDCLC调光膜已有的产能规划为年化200万平方米,其中一期产能约为100万平方米已经陆续投入使用,当前PDCLC产能利用率情况良好,能够支撑公司量产车型及已取得定点的客户需求。公司从行业安全标准升级需求出发,将安全性贯穿PDCLC技术研发全链条,构建全维度安全保障体系,目前PDCLC产品在响应速度、调光倍数、隔绝防护性能等方面处于领先位置。公司的PDCLC墨影瞬光液晶调光膜能够实现5毫秒瞬时调光,行驶中遭遇强光、休憩时需要隐私防护,只需AI光感自动触发或一键操作即可实现光影切换。产品在防护性能上不断突破,能够实现99.99%全波段紫外线阻隔,搭配90%红外线阻隔,等效达到SPF130+、PA++++的防晒效果,保护驾乘人员皮肤免受紫外线伤害,同时有效延缓座舱内饰暴晒老化。目前已上车产品的可见光阻隔率高达99.5%,高效保障车内安全,兼顾舒适与隐私需求。当前车载调光市场正日益受到下游客户及终端消费者的关注及认可,PDCLC、LC、EC等技术路线并存,各有侧重,公司凭借长期的技术探索和产业化推广,在行业内率先成功将PDCLC调光膜导入车玻领域,凭借调光技术、产品力及高质价比占据优势竞争地位,并相继取得下游头部车玻客户及头部主机厂的认可。行业正进入快速发展的导入期,公司将充分利用已有优势推动相关产品的产业化扩张,当前行业不存在产能过剩情况。感谢您的关注与支持!

海优新材:尊敬的投资者您好!公司PDCLC调光膜已有的产能规划为年化200万平方米,其中一期产能约为100万平方米已经陆续投入使用,当前PDCLC产能利用率情况良好,能够支撑公司量产车型及已取得定点的客户需求。公司从行业安全标准升级需求出发,将安全性贯穿PDCLC技术研发全链条,构建全维度安全保障体系,目前PDCLC产品在响应速度、调光倍数、隔绝防护性能等方面处于领先位置。公司的PDCLC墨影瞬光液晶调光膜能够实现5毫秒瞬时调光,行驶中遭遇强光、休憩时需要隐私防护,只需AI光感自动触发或一键操作即可实现光影切换。产品在防护性能上不断突破,能够实现99.99%全波段紫外线阻隔,搭配90%红外线阻隔,等效达到SPF130+、PA++++的防晒效果,保护驾乘人员皮肤免受紫外线伤害,同时有效延缓座舱内饰暴晒老化。目前已上车产品的可见光阻隔率高达99.5%,高效保障车内安全,兼顾舒适与隐私需求。当前车载调光市场正日益受到下游客户及终端消费者的关注及认可,PDCLC、LC、EC等技术路线并存,各有侧重,公司凭借长期的技术探索和产业化推广,在行业内率先成功将PDCLC调光膜导入车玻领域,凭借调光技术、产品力及高质价比占据优势竞争地位,并相继取得下游头部车玻客户及头部主机厂的认可。行业正进入快速发展的导入期,公司将充分利用已有优势推动相关产品的产业化扩张,当前行业不存在产能过剩情况。感谢您的关注与支持!

12 -

资讯 图解财报:海优新材一季度归母净利润-3807.51万元,上年同期-5743.82万元

发表于 04-28 18:59 321次浏览

评论3 -

公告 海优新材:上海海优威新材料股份有限公司2026年第一季度报告

发表于 04-28 18:54 743次浏览

评论3 -

股友aaRVmh

发表于 04-28 15:58 128次浏览

季报不重要,一季度光伏装机下降31%,智己L6和仰望U8L销量也很少,市场已经有预期。汽车新材料毛利率挺好的,后面看这个业务能否快速起来

评论2 -

深挖价值得花木兰

更新于 04-28 15:01 91次浏览

$海优新材(SH688680)$季报肯定不好

14 -

相逢在海上

发表于 04-28 14:07 37次浏览

$海优新材(SH688680)$妥妥的退市货

评论3 -

股友c167w78875

更新于 04-28 13:05 45次浏览

感觉没人玩他了

11 -

资讯 海优新材:融资净偿还435.85万元,融资余额3.5亿元

发表于 04-28 07:43 57次浏览

评论1