- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 社保基金最新持仓动向揭秘!Q1新进282只个股前十大流通股东榜 圣农发展获增持家数最多

更新于 今天 11:18 6.6万次浏览

67123 -

独具慧眼的龚柏

更新于 今天 11:02 17次浏览

机构筹码不够,边吸筹边拉升!

1赞 -

俏丽的龚子轩

更新于 今天 11:02 80次浏览

$海目星(SH688559)$打开软件就看到显示锂电涨停潮,你怎么才三个点?干什么呢?

3赞 -

睿智英明的楚云7

发表于 今天 10:41 12次浏览

解套的快跑啊快跑啊快跑啊

![[滴汗]](//gbfek.dfcfw.com/face/emot_default/emot7.png "滴汗") 评论赞

评论赞 -

资讯 275亿元“重兵”布局 高盛一季报现身超900只A股

更新于 今天 10:04 3.2万次浏览

29103 -

MT调研小能手

发表于 今天 09:46 122次浏览

海目星2025年报暨2026年一季报业绩交流核心要点 20260506

1、锂电主业:内控节奏,外拓市场,Q1成绩业内领先。26Q1扭亏,现金流创纪录。26年Q1营收13.17亿元,同增144%,归母净利润2521万元,扭亏为盈;Q1经营性现金流净额13.04亿元,已超过当季营收,主因新增订单回款加快,Q1新签订单近50亿元,同增80%;Q1末合同负债53.17亿元,同增97%,环增44%,业绩确定性强。全年订单增速预期在30%以上,以内控节奏、优质客户和回款质量优先...

评论赞 -

资讯 海目星:融资净买入1860.06万元,融资余额7.12亿元

发表于 今天 07:44 42次浏览

评论赞 -

股友3z606906w1

发表于 今天 06:22 428次浏览

$海目星(SH688559)$$智微智能(SZ001339)$$皇马科技(SH603181)$ 精华内容: “股市中涨幅最好的一类股票是成长型蓝筹股,在一般蓝筹股净资产收益率好的基础上,其净利润增长率比较高,这类股票一定是股市中的热点。成长型蓝筹股兼具成长股和蓝筹股的特性,一方面具备蓝筹股的规模较大、业绩优良、市场地位高、经营稳定等特征,给投资者带来一定的稳定性和安全感;另一方面拥有成长股的高增长...

评论2 -

股友1WMpIN

更新于 05-06 22:38 62次浏览

上70元应该不是什么问题

1赞 -

资讯 海目星一季度营收净利双增 经营现金流大幅改善

更新于 05-06 21:37 560次浏览

12 -

迅捷的钱梦香

更新于 05-06 19:24 73次浏览

$海目星(SH688559)$

![[财神]](//gbfek.dfcfw.com/face/emot_default/emot80.png "财神") 114

114 -

资讯 海目星:AI、光通信、固态电池三重引擎驱动价值重估

发表于 04-30 11:12 766次浏览

评论2 -

灞水之源

更新于 05-06 18:01 78次浏览

$海目星(SH688559)$能过6299值得期待

2赞 -

d36473432

更新于 05-06 18:01 641次浏览

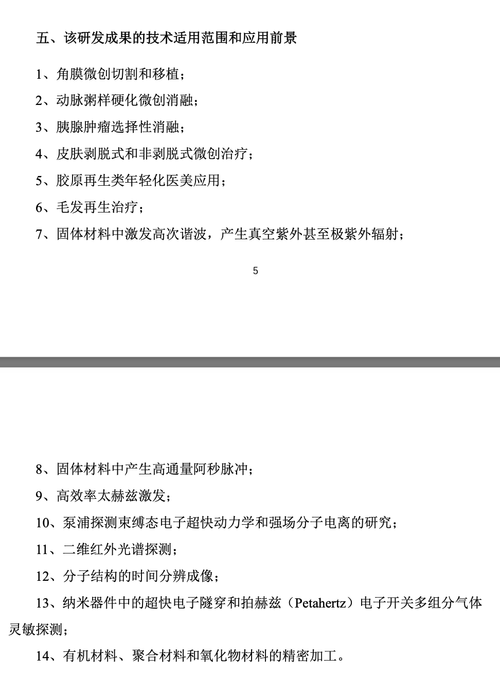

激光医美才是海目星具潜力的赛道,人口基数巨大。

海目星在医疗激光领域全球首创推出高功率可调谐中红外飞秒激光器,打破海外技术垄断,填补医疗激光行业空白,该产品在皮肤医美、微创治疗、毛发再生等场景具备独特优势,目前毛发生长以及胶原蛋白生长等皮肤科以及抗衰领域的相关设备已进入临床试验阶段,未来商业化潜力巨大。

21 -

值观财经

更新于 05-06 18:01 662次浏览

海目星“明牌”了,AI、光通信、固态电池三重引擎驱动价值重估

经历一年多的周期调整后,$海目星(SH688559)$走完“战略蓄势”的最后一步,正式进入“多极驱动”的新增长周期。 4月29日晚间,海目星发布了2025年年度报告和2026年一季报。据披露,公司25年实现营业收入42.17亿元,归母净利润为-8.8亿元。值得注意的是,在2025年第四季度单季扭亏为盈的背景下,公司2026年一季度继续保持盈利,而且营收规模和归母净利润同比分别增长144.36%和1...

4赞 -

梵高投研

更新于 05-06 18:00 745次浏览

$海目星(SH688559)$一季度净利2521万,增114%,现金流13亿,合同负债53亿。这个业绩营收爆发证明了公司产品在BC电池、光伏、钣金等领域的市占率和竞争力极强,天花板被打开了。 在激光及自动化设备行业,Q1通常是交付淡季。13.17亿的营收规模意味着公司在手订单的转化效率极高,尤其是“设备更新改造”和“新能源产能扩张”确实在报表端得到了兑现。这个增速远超市场普遍预期的30%-50%的...

7赞 -

韭菜牙可以收割了

更新于 05-06 18:00 499次浏览

$海目星(SH688559)$25年年报整体属于靴子落地,符合预期 第一季度报 营收:13.17亿,同比+144.36%;市场预期8~10亿,大超预期 归母净利:2521万,同比+113.23%;市场预期0~1000万,大超预期 -毛利率:22%~23%,环比Q4(18%+)显著修复;预期19%~20%,超预期。业绩爆发,反转兑现!加油

22- 还可以吧,没到逆天的时候

- 要站在光锂? 【海目星(688559)一季报点评:业绩拐点确立,多领域技术储备打开成长天花板】 事件: 公司2026Q1实现营收13.17亿,归母净利2521万、同比+114%,经营性现金流净额13亿,合同负债53亿,业绩超市场普遍预期(30%-50%区间)。 1)淡季不淡,订单转化效率验证产品竞争力。 激光及自动化设备行业Q1为传统交付淡季,公司单季营收13.17亿元、净利同比翻倍以上,背后是BC电池、光伏、钣金等核心赛道市占率与议价能力的兑现。13亿现金流+53亿合同负债的”双高”组合,实质是下游”设备更新改造”和”新能源产能扩张”在报表端的同步落地,预收款蓄水池为全年增长锁定确定性,业绩拐点已立。 2)从单一锂电向”激光平台型”跃迁,估值锚位重塑。 公司不再是传统意义上的锂电设备商。先进封装:#TGV玻璃通孔核心技术布局到位,自研激光刻蚀+激光诱导变性双工艺路径,叠加激光与湿法协同制程,已进入头部客户送样阶段,卡位高端芯片封装国产替代。#光电子:具备铌酸锂体材料及薄膜光波导精密加工能力,可制备低损耗光波导结构,直接对接高端光通信器件——#光模块设备的国产化窗口正在打开。新型显示:Micro-LED全流程装备深耕多年,自研芯片激光去除设备攻克微米级精准剔除,巨量转移装备同步推进,验证良率逐步逼近国际先进水平。 3)投资建议: 短期看Q1业绩超预期带来的估值修复,中期看TGV、光模块、Micro-LED三大新业务从送样到放量的节奏。从锂电单赛道向”激光+先进制造”平台型公司切换,PE锚正在系统性上移。

-

Mongoo

发表于 04-30 13:08 47次浏览

淡季都能翻倍,全年业绩稳了

评论赞 -

n724213521604546

发表于 04-30 06:55 52次浏览

符合预期!但实得期待!

评论赞 -

股友EcKOCs

更新于 05-06 17:12 66次浏览

不是有封装设备的吗,怎么没反应

2赞

![[滴汗]](http://gbfek.dfcfw.com/face/emot_default/emot7.png "滴汗")

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default/emot3.png "鼓掌")

![[财神]](http://gbfek.dfcfw.com/face/emot_default/emot80.png "财神")