- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 A股高开 能源设备、白酒、半导体股强势拉升

更新于 04-23 16:28 261次浏览

11 -

身在燕营心在宋

发表于 04-23 13:33 33次浏览

$迪威尔(SH688377)$这票主力都出不了货

评论1 -

资讯 迪威尔:融资净偿还246.47万元,融资余额4.62亿元

发表于 04-23 07:32 38次浏览

评论赞 -

幂SD726

发表于 04-22 21:33 79次浏览

掘金AI基建的投资机会,不仅是光,电也是

$迪威尔(SH688377)$GEV的一季报,证明了一件事情,燃气轮机的赛道很火热,钱来不及赚。这个电力大周期的第一波基建是燃气轮机新增装机发电;后面维护起来,标准化零件的更换,是更稳定,更长期的生意,这个赛道绝对是“长坡厚雪”,能涌现出超级多牛股。#燃气轮机#Ai基建#电力

评论2 -

资讯 迪威尔:公司前五大客户销售占比超74%

发表于 04-22 21:32 113次浏览

评论赞 -

股友51k78R7023

更新于 04-22 19:31 104次浏览

$迪威尔(SH688377)$GEV今晚发财报,47.45亿美元,一个季度赚了去年一年的利润,在手积压的订单有1730亿美元,完全来不及做,迪公司和GVE意大利的厂子本身就有合作,现阶段拿到可转债的钱,扩产帮GEV分担一下产能,钱来不及赚啊,燃气轮机崛起,AI算力到最后还是电力竞争。

21 -

迪威尔股友

发表于 04-22 16:33 86次浏览

问董秘 董秘你好,我在股吧看到大家讨论公司年报,因此想请教: ① 前五大客户销售占比超过

【问】董秘你好,我在股吧看到大家讨论公司年报,因此想请教:①前五大客户销售占比超过74%,请问客户结构稳定性及订单波动对业绩的影响评估情况如何?②固定资产大幅增长至约11亿元,请问在建工程转固后新增折旧对利润的具体影响及后续安排如何?③研发费用同比略降且占比降至3.19%,在深海装备技术迭代背景下,公司研发投入规划及技术领先性保障安排如何?烦请说明,谢谢。【答】迪威尔:您好!针对您的问题回复如下:①公司前五大客户销售占比超74%,均为公司长期合作的国际油气行业头部企业,合作关系持续稳定。公司在巩固现有核心客户合作的基础上,亦积极推进新客户拓展。同时针对客户需求,持续优化产品结构,整体经营抗风险能力稳健。②固定资产增加主要系“油气装备关键零部件精密制造项目”项目资产转固,新增折旧影响可控。③公司研发费用及占比总体保持稳定,未来将持续聚焦深海、工业燃气轮机等高附加值领域,加大新材料研发、工艺优化等核心技术投入,依托现有专利及行业标准制定优势,持续巩固技术领先地位。感谢您对公司的关注。

迪威尔:您好!针对您的问题回复如下:①公司前五大客户销售占比超74%,均为公司长期合作的国际油气行业头部企业,合作关系持续稳定。公司在巩固现有核心客户合作的基础上,亦积极推进新客户拓展。同时针对客户需求,持续优化产品结构,整体经营抗风险能力稳健。②固定资产增加主要系“油气装备关键零部件精密制造项目”项目资产转固,新增折旧影响可控。③公司研发费用及占比总体保持稳定,未来将持续聚焦深海、工业燃气轮机等高附加值领域,加大新材料研发、工艺优化等核心技术投入,依托现有专利及行业标准制定优势,持续巩固技术领先地位。感谢您对公司的关注。

评论赞 -

资讯 迪威尔:融资净偿还294.06万元,融资余额4.65亿元

发表于 04-22 07:50 56次浏览

评论赞 -

欢迎阅读年报摘要

发表于 04-21 17:30 524次浏览

吧友们,迪威尔净利增39%但研发占比降,这增长靠得住吗?

$迪威尔(SH688377)$ 年报显示,收入仅增长7.43%,但利润却大幅提升,同时研发投入占比反而下降,结构上出现“利润走强、投入收紧”的变化。 盈利质量:营收同比增长7.43%,归母净利润同比增长39.43%,利润增速明显快于收入,主要来自成本优化及产品结构变化。 客户结构:前五大客户销售占比74.59%,其中头部客户占比较高,订单波动对业绩影响较大。 资产结构:固定资产期末余额10.95亿...

评论1 -

一语中不中

发表于 04-21 14:10 32次浏览

$迪威尔(SH688377)$里玛这是跟3干上了吗

![[666]](//gbfek.dfcfw.com/face/emot_default/emot87.png "666") 评论赞

评论赞 -

股友8270V09P91

发表于 04-21 11:38 40次浏览

迪威尔和建科院的未来价格看到多少?预测预测

评论赞 -

笑嘻嘻的茉莉花

发表于 04-21 10:55 37次浏览

$迪威尔(SH688377)$没有格局的小局,学学人家上维新材吧,股价只是人家的一个零头,还整天想着砸盘。

评论1 -

一语中不中

发表于 04-21 10:25 29次浏览

$迪威尔(SH688377)$每天自娱自乐

评论赞 -

汐59116

更新于 04-21 10:24 34次浏览

涨点嘛,老板,穷的叮当响了

1赞 -

花火车站呢么么么

发表于 03-26 18:18 3328次浏览

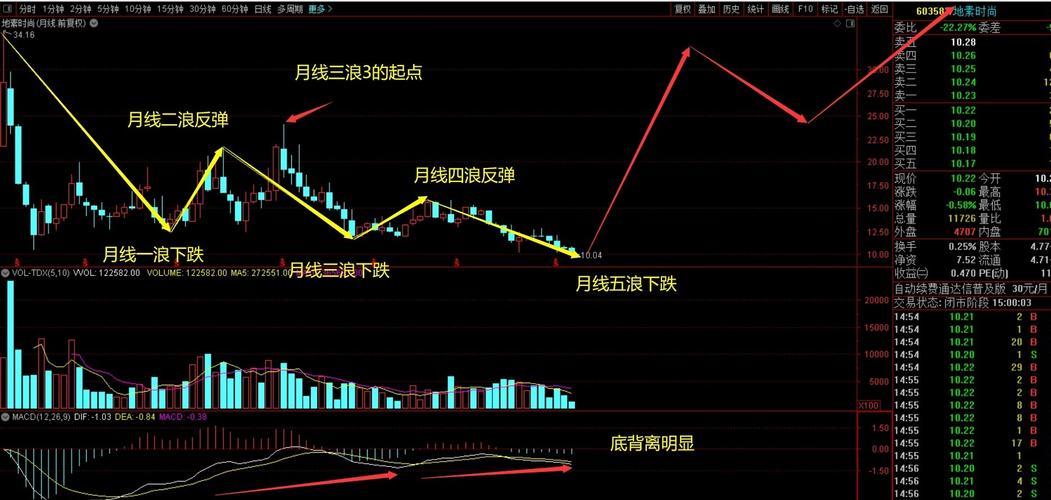

$光启技术(SZ002625)$$地素时尚(SH603587)$$迪威尔(SH688377)$股息红利估值分析绩优股,绩优股大周期底部时股息率高,至少几倍涨幅以上,股票市场平均分红率不到百分之二,连续十二次抄底绩优股大周期底部至少翻倍才卖出,能大赚四千多倍收益,这就是复利,股息红利估值法,我们用股息红利估值法来比较下,地素时尚、光启技术、迪威尔之间的投资价值,地素时尚目前总现金32.58亿,有息负...

评论赞 -

资讯 迪威尔:融资净买入162.57万元,融资余额4.68亿元

发表于 04-21 07:43 41次浏览

评论赞 -

基民PI6j8F

发表于 04-20 23:02 40次浏览

转债什么时候发啊?

评论1 -

研报 2025年报点评:归母净利润+39%符合预期多向模锻+深海+燃机驱动长期成长

发表于 04-20 21:54 491次浏览

评论赞 -

格隆汇

发表于 04-20 16:10 673次浏览

公司问答丨迪威尔:公司产品广泛应用于全球各大主要油气开采区的陆上井口、深海钻采等油气设备领域

格隆汇4月20日|有投资者在互动平台向迪威尔提问:中东冲突已经导致很多油井炼厂石化工厂受损严重,国际权威机构统计修复需要上千亿,请问公司产品可以助力中东各国各企业恢复生产吗,还有如果中东冲突持续公司产品可以助力亚洲北美南美这些产油区提高油气产能吗?迪威尔回复称,公司主营高端装备零部件,产品广泛应用于全球各大主要油气开采区的陆上井口、深海钻采、页岩气压裂、高压流体输送等油气设备领域。目前国际地缘政治...

评论赞 -

格隆汇

发表于 04-20 16:01 198次浏览

公司问答丨迪威尔:固定资产增加主要系“油气装备关键零部件精密制造项目”项目资产转固 新增折旧影响可控

格隆汇4月20日|有投资者在互动平台向迪威尔提问:2025年在建工程转固金额达5.64亿元,固定资产大增83%,请问预计新增折旧对未来利润的影响?此外,净利润增速39%远高于营收增速7%,毛利率提升的主要原因及可持续性?迪威尔回复称,固定资产增加主要系“油气装备关键零部件精密制造项目”项目资产转固,新增折旧影响可控;2025年度综合毛利率提升主要得益于公司产品结构持续优化。

评论赞

![[666]](http://gbfek.dfcfw.com/face/emot_default/emot87.png "666")

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default/emot42.png "捂脸")