- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 近400股周内涨停 两大行业板块高占比 这些高价股在列

更新于 06-14 21:31 5431次浏览

1010- 还念经,昨天的经文

- 该加速抢筹己跌出黄金大坑地板价+高速成长主线龙头:1)德尔股份:全固态电池系列(锂、氢、燃)400Wh/Kg己完成正向600~1000Wh/Kg也将突破及储能并早布局在全球的亚、欧、北美有4个生产基地或地区等汽电车系列零部件产业链及平台中心基地绝对龙头,系列产品直供比亚迪、特斯拉、华为、奔驰、日系、宝马、上气、吉利、小鹏、奥迪等及智能机器人研发,2025年预告净利润增长265~390%,具备上100元潜质!是机构配置品种静待花开富贵N倍收益。2)中科电气:储能+固态电池与中科院联合研发+固态锂、钠锂电负极硅基新材料龙头有多地及国际(摩洛哥、阿曼)建设生产基地,与比亚迪、宁德、特斯拉、中创、亿纬锂能、LGES、蜂巢、ATL等合作目前产品供不应求+磁悬浮概念龙头(用于特钢化、交通列车、电磁冶金、锂电装备行业、工业磁力设备行业等)+军工保密与国防科大。公司去年底收回子公司75%股份权益成为全子公司2026年业绩自然爆增长,静待第一目标45元到来。3)隐藏着Al算力技术是2026年最大黑马:安孚科技:主营储能及锌锰、碱性电池龙头、充电宝己通过中国强制性产品认证(3c认证)、纽扣电池直供华为等等广范应用。第一成长曲线:日前安孚科技战略投资入股光子芯片企业苏州易缆微半导体技术有限昰全球唯一专注于硅光异质集成薄膜铌酸锂光子芯片的创业公司,公司占易缆微8.51%股权成为其产业方领投人,其推出的1.6T/3.2T光模块核心芯片、光电共封装(CPO)解决方案及OCS光子芯片产品已获得行业头部客户导入,双方将积极发挥产业算电协同优势,加速技术转化与生态共建,助力苏州易缆微发展成为全球领先的光子芯片解决方案提供商。第二成长曲线:公司子公司出资数亿元投资Al象帝先算力技术6.9%股权,象帝先伏羲B0主打端侧模型部署和快速兴起的AlPC市场,伏羲B0将全面支持LLAMA、chatGLM-6B、stable-Diffusion、sora、DeepSeeKR11.5B/7B等主流模型的端侧部署需求,目前象帝先在端侧应用领域己与具体的意向合作对象开展了接洽。据安孚科技评台资讯回答:子公司正在推进工商注册占象帝先6.9%股权工作中!另公司逐步收回子公司股分权益2026年业绩净利润自然爆增长,安孚科技自然一飞冲天!提前布局静待花开富贵N倍收益!风险自担!

- 查看全部10条评论 >

-

静澜擒龙影

更新于 今天 06:32 1369次浏览

周一早评:洛阳钼业,方正科技,中百集团

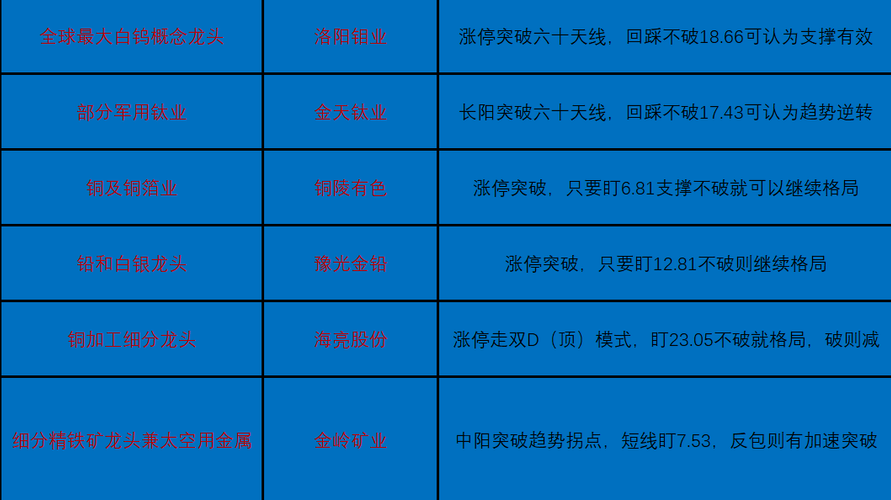

$洛阳钼业(SH603993)$周五涨停,但盘中涨停价附近多次松动,封单很薄,说明这个位置多空分歧比较大。港股那边涨了12个点,A股跟风涨停,内外联动还在。这种大票首板,我见过很多次,很少有直接连板的,今日大概率是震荡整理。我下方的支撑看18.4,那是周五拉升过程中的中段平台。如果今日回踩18.4不破并且能稳住,那趋势还在,上面还有空间。如果跌破18.4,那就要看18块整数关。我个人认为,18.4...

46 -

首席指导员

更新于 今天 06:31 1782次浏览

$洛阳钼业(SH603993)$$中国中铁(SH601390)$$金钼股份(SH601958)$ 中国中铁被市场低估资源资源板块,它的独家资源组合——铜、钴、钼三元驱动。全国只有这一家,同时拥有高产铜+高产钴+高产钼的稀缺组合,中国中铁A股收盘价4.57元,总市值1128亿元,市净率仅0.35倍。 你没有看错——这是一家年营收超1.09万亿、归属于上市公司股东净资产超3710亿的央企,在A股的估值...

1813 -

灵巧的柳楠琰

发表于 今天 06:30 4次浏览

$洛阳钼业(SH603993)$钨我也有,产量全国第二呢,比那谁挖得都多,多元化矿产,还有金矿

评论赞 -

蛰龙先生

更新于 今天 06:29 2361次浏览

洛阳钼业封板,周五市场收中长阳,下周市场行情分析!

作为热门人气股,洛阳钼业,作为全球最大的白钨企业,从基本面来看,业绩还行,处于增长状态,在半导体芯片中占有一定的比例,但盘子有点太大,四千多亿,总体还有适量上行空间,从技术上看,短线盯20.32,反包且站稳,则继续看高一线,过不了则适量降低C(仓)位。 周五市场收出一根实打实的中长阳,且带有上影线,这算是非常好的走势,逻辑就在于,上影线相当于将近一周内的筹码给解T(套)了,至少给出了短时间的缓冲期...

6496 -

只看龙头牛

发表于 今天 06:28 3次浏览

黄金暴涨

评论赞 -

计划好

发表于 今天 06:28 1次浏览

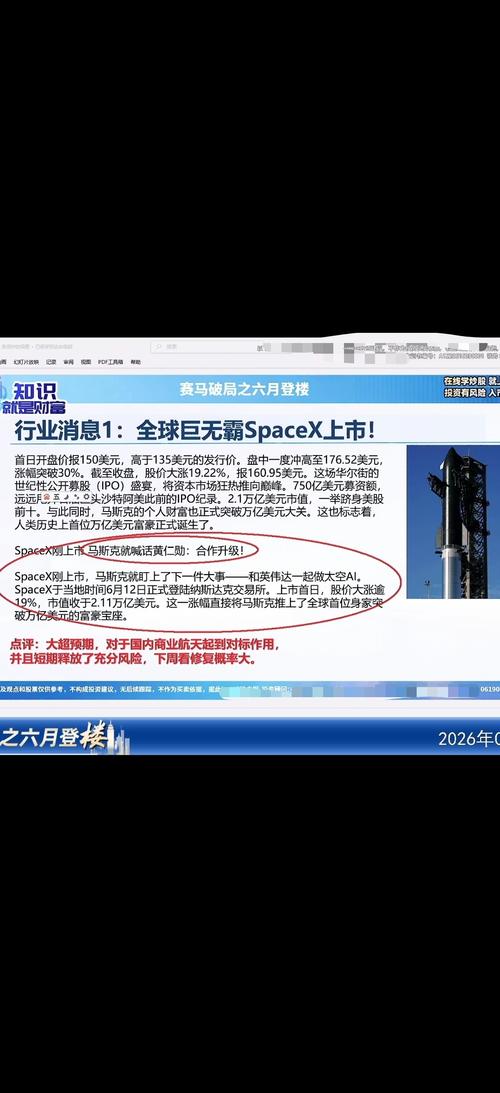

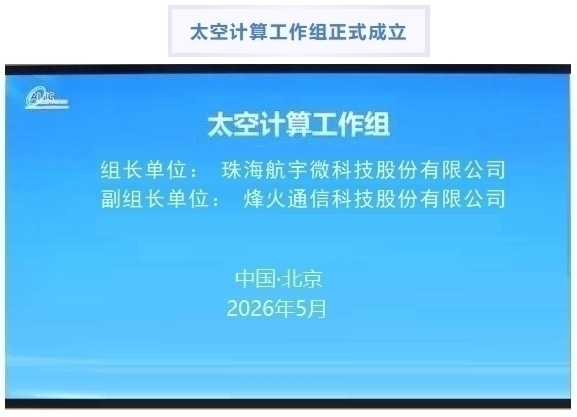

联手打造太空AI算力?马斯克喊话黄仁勋:合作升级!SpcX刚上市估值2万亿–国内商业航天价值重估引爆太空算力组长+副组长价值

$雄韬股份(SZ002733)$$北摩高科(SZ002985)$$瑞鹄模具(SZ002997)$大超预期,对于国内商业航天起到对标作用,并且短期释放了充分风险,下周看修复反包概率大。国内唯一对标SpaceX星链+Dojo–航宇微(300053,600颗卫星整星制造+唯一量产太空GPU芯片)+唯一(100-400G)星间组网的烽火通信600498和顺灏股份002565(@妙想北京太空算力数据中心轨道...

评论赞 -

资讯 “以钼代钨”引爆A股!供给收紧+需求爆发 最全小金属龙头揭晓

更新于 今天 06:27 4.1万次浏览

170117 -

海哥实战记

更新于 今天 06:27 631次浏览

朋友们早上好、6.15日海哥周一早盘策略! 早盘策略:$洛阳钼业(SH603993)$$安泰科技(SZ000969)$$宗申动力(SZ001696)$ 当前持仓:东山精密锚定五日线附近可高抛低xi

![[加油]](//gbfek.dfcfw.com/face/emot_default/emot12.png "加油") 香浓芯创昨日尾盘受板块影响跳水、今天看修复力度再做决目前为止也有16斤咯

香浓芯创昨日尾盘受板块影响跳水、今天看修复力度再做决目前为止也有16斤咯![[胜利]](//gbfek.dfcfw.com/face/emot_default/emot52.png "胜利") 亨通光电经过两天洗洗更健康~目前已经没啥压力咯得回踩十日线拉伸吧

亨通光电经过两天洗洗更健康~目前已经没啥压力咯得回踩十日线拉伸吧![[想一下]](//gbfek.dfcfw.com/face/emot_default/emot14.png "想一下") 免责声明:以上分析基于公开信息,不构...523

免责声明:以上分析基于公开信息,不构...523 -

老陈策略

发表于 今天 06:27 22次浏览

6月15日盘前:洛阳钼业这根上影线,今天是试盘还是出货?

兄弟们早。$洛阳钼业(SH603993)$$华工科技(SZ000988)$$多氟多(SZ002407)$ 昨天收盘,洛阳钼业这根K线我盯了很久——冲高回落,留了根上影,量还明显放大了。说实话,整个持仓里,它不是最危险的,但绝对是今天的盘口最“黏糊”的,多空都能拿它讲出故事来。要是闭着眼硬解读,那是扯淡,只有盯着盘口一步步确认,才符合老陈的规矩。 外围气氛不算差:特朗普那边取消了动手计划,外部压力阶...

评论赞 -

通变致久Shenzhen

更新于 今天 06:25 569次浏览

【PCB】中的趋势股(0615)

【PCB】中的趋势股 (0615) ========================================================================================================================================================== 【大盘】 0525盘前帖:“0514以来,大盘结束主升...

1018 -

大漠长河暴富2026

更新于 今天 06:25 3620次浏览

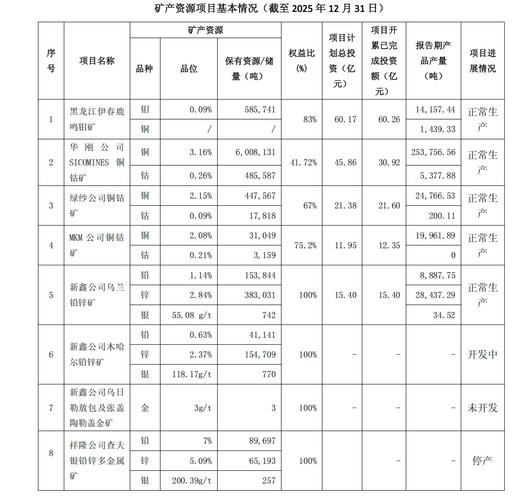

“以钼代钨”受益A股全梳理(分三大赛道)

“以钼代钨”受益A股全梳理(分三大赛道) 一、核心逻辑 300层以上3DNAND存储芯片,钨字线出现电阻飙升、挤占空间瓶颈;钼电阻率低30%-40%、无需阻挡层,三星已量产、SK海力士2026年底375层全面切换,美光/铠侠/长江存储同步验证,打开半导体钼长期增量需求,全产业链受益。 一、钼资源&冶炼(钼价上涨弹性最大,上游原料核心受益) 1.金钼股份601958(总龙头) -亚洲最大单体原生钼矿...

1224 -

十倍笔记

发表于 今天 06:20 111次浏览

6.15日早评:中钨高新、洛阳钼业、天赐材料

今天先看大盘。上个交易日上证涨1.12%,深成指涨0.75%,创业板涨0.50%,单看指数是个普涨日,成交也有配合。但翻到我们要盯的三只票,情况就复杂了:中钨高新和洛阳钼业,分时都是冲高回落——往上探了一段又被摁回来,收盘定性是“有试探,但没有形成主动进攻”。天赐材料虽然买盘结构更好,但压力点也一样清楚:量能放大了,价格的反馈还得看收盘位置。 指数涨了,你的票跟了,但没收住。这是今天盘前最需要拆清...

评论赞 -

小阳123456

发表于 今天 06:18 7次浏览

$洛阳钼业(SH603993)$今天又要涨停了

![[色]](//gbfek.dfcfw.com/face/emot_default/emot16.png "色") 评论赞

评论赞 -

出水的况嶂

发表于 今天 06:14 36次浏览

$洛阳钼业(SH603993)$$金钼股份(SH601958)$这个说得到位,把洛阳钼业的老底给揭开了。洛阳钼业需要钼涨价20-30蓓才能带动公司莉润翻1蓓,你怕不怕?

评论赞 -

晴空的富芯

更新于 今天 06:13 355次浏览

$铜陵有色(SZ000630)$$洛阳钼业(SH603993)$$金钼股份(SH601958)$盘面上,市场热点较为杂乱,全市场超4000只个股下跌。从板块来看,半导体材料板块逆势爆发,靶材、光刻胶、电子特气方向均表现强势,和远气体6天4板,康强电子、昊华科技2连板,兴福电子、华特气体20cm涨停。半导体设备板块逆势拉升,洁净室、封测设备方向领涨,和林微纳20CM涨停,盛剑科技涨停。有色金属板块表...

2赞-

莫道君行早,更有早行人

![[赞]](//gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

- 中国网财经6月13日讯 《2026中国企业全球影响力年度报告》13日在上海发布。报告同步揭晓“中国企业全球影响力100强”研究成果,并发布年度企业、年度人物、年度产品、年度新锐、年度新质服务商等年度案例。 当天举行的“2026中国企业全球影响力对话”由中国出海企业协作联盟(CEGA)联合界面财联社等机构发起。来自产业界、投资界、国际组织、研究机构及媒体界的代表围绕中国企业全球化发展的新趋势、新机遇和新路径展开交流。 报告显示,联想集团、SHEIN、字节跳动、比亚迪、中国石油、华为、洛阳钼业、立讯精密、海尔智家、中远海控、小米集团、阿里巴巴、OPPO、美的集团、大疆、拼多多、紫金矿业、奇瑞汽车、vivo、中国石化等企业位居中国企业全球影响力前列,反映出中国企业在全球市场竞争力、品牌影响力和本地化发展能力的持续提升。 据介绍,中国企业全球影响力100强研究以企业全球经营规模、国际市场表现、品牌影响力和本地贡献等指标为主要依据,入围企业海外年度收入原则上须达到10亿美元以上,旨在客观呈现中国企业全球化发展的整体实力和发展质量。 与百强研究成果侧重企业综合实力不同,年度案例更加关注创新突破、行业引领、社会价值和全球影响力,重点发掘在细分领域、新兴市场和跨文化融合过程中具有代表性的实践成果。 中国出海企业协作联盟执行理事长余敬中表示,中国企业全球影响力评价体系既关注企业全球经营能力,也关注创新贡献和社会价值,希望通过持续研究记录中国企业全球化发展的进程,发现更多具有示范意义的实践样本。 作为年度企业案例代表,亿纬锂能副总裁祁军表示,企业全球化不仅是产品和技术走出去,更需要在本地化运营、生态建设和绿色发展方面持续投入,实现与当地市场共同成长。 中国出海企业协作联盟首席执行官李勇表示,随着中国企业全球化进入新阶段,影响力的内涵正从市场拓展延伸至技术创新、品牌建设、本地融合和价值创造等多个维度。评价体系希望呈现中国企业全球化发展的整体图景,同时为企业国际化发展提供参考。 界面财联社研究院院长崔宇认为,全球影响力的形成离不开市场、合作伙伴、消费者和社区的长期认可。未来中国企业全球化发展将更加注重创新驱动、品牌塑造和社会责任,在更深层次参与全球产业链和价值链重

-

莫道君行早,更有早行人

-

逐龙日志

更新于 今天 06:11 2156次浏览

6.15 早评:洛阳钼业、安泰科技、万丰奥威、烽火通信

今日方向 安泰科技:稀土永磁+核聚变材料+有色金属 上周五高开后一路走强,封住涨停,依托有色金属板块的整体行情走出强势反抽,稀土永磁、高端金属新材料赛道获得资J集中布局。周末海外金属现货出现上行,周期板块的上行预期近一步强化。今天观察板块整体的开盘承接,如果板块热度延续可以顺势;一旦短线出现资J分歧,就适当观望等待,整体随板块资J动向参与即可。布局稀土永磁、核聚变特种金属材料,既受益于金属的周期回...

79 -

有自信我

更新于 今天 06:08 859次浏览

涨停之下需警惕!洛阳钼业的这些风险点,散户要心里有数

$洛阳钼业(SH603993)$ 作者:有自信我 上周五洛阳钼业突如其来的涨停,瞬间点燃了整个有色板块的做多情绪,不少散户被短期的涨停走势迷惑,盲目跟风追高,认为新一轮主升浪行情即将开启,忍不住跑步入场。 先提前说明立场:本文仅整理我个人梳理的风险点,只给大家提供不同角度的参考,不代表恶意看空洛阳钼业,也不引导任何人割肉,持仓的投资者求同存异就好,不必强求观点一致。 但对于天生高波动的周期股来说,...

78 -

重庆男人

发表于 今天 06:08 23次浏览

夜色里,隔夜挂单卖出像一枚低调的胸针,别在交易的衣领上。

评论赞 -

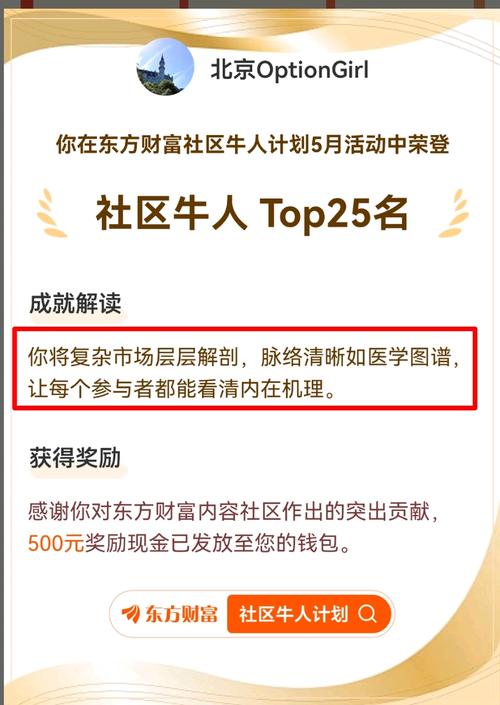

北京OptionGirl

更新于 今天 06:01 4902次浏览

周末六大利好 等同降准0.5% 沪A下周冲击4100 点 行业龙头山鹰回购6亿全部注销 13个龙头集体回购注销股票

周末六大利好,头条等同降准0.5%,沪A冲击4100点,行业龙头山鹰回购6亿全部注销,13个龙头集体回购注销股票 周末“六大利好”(6.12–6.14) 一、央行6000亿中期流动性投放(6/15执行) 6月15日开展6000亿、6个月期买断式逆回购,对冲到期量,稳年中资金面。相当于降准约0.5个百分点,有利于全市场估值修复。利好金融股如工商银行、中兴证券、华安证券、中国人寿等。 二、长鑫科技IP...

1512 -

风物长宜929

发表于 今天 06:01 51次浏览

$洛阳钼业(SH603993)$ 海峡开放,油价下跌,降息升温,有色和黄金又要起飞了!!! 05:37【特朗普:美伊协议“完成”霍尔木兹海峡开放】财联社2026年6月15日电,美国总统特朗普14日在社交媒体发文说,美国与伊朗的协议“现已完成”,霍尔木兹海峡完全开放,美国海军立即解除相关封锁。(新华社)

评论1

![[加油]](http://gbfek.dfcfw.com/face/emot_default/emot12.png "加油") 香浓芯创昨日尾盘受板块影响跳水、今天看修复力度再做决目前为止也有16斤咯

香浓芯创昨日尾盘受板块影响跳水、今天看修复力度再做决目前为止也有16斤咯![[胜利]](http://gbfek.dfcfw.com/face/emot_default/emot52.png "胜利") 亨通光电经过两天洗洗更健康~目前已经没啥压力咯得回踩十日线拉伸吧

亨通光电经过两天洗洗更健康~目前已经没啥压力咯得回踩十日线拉伸吧![[想一下]](http://gbfek.dfcfw.com/face/emot_default/emot14.png "想一下") 免责声明:以上分析基于公开信息,不构...

免责声明:以上分析基于公开信息,不构...

![[色]](http://gbfek.dfcfw.com/face/emot_default/emot16.png "色")

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

![[献花]](http://gbfek.dfcfw.com/face/emot_default/emot49.png "献花")