- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

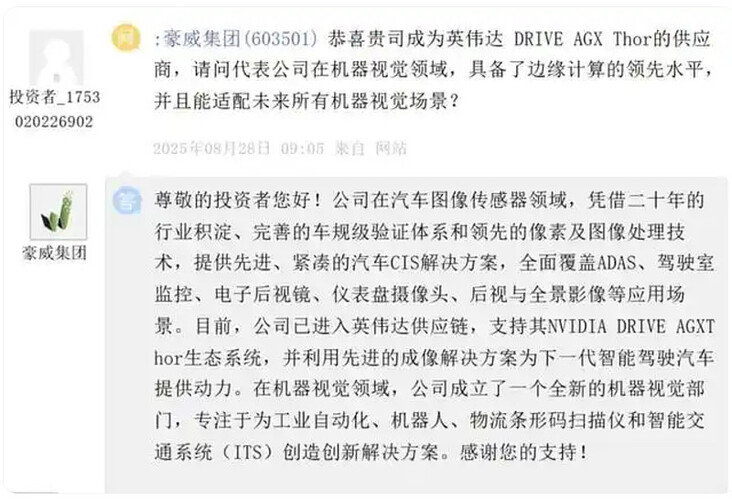

-

股友3q73807n13

更新于 今天 07:59 551次浏览

豪威集团三季度净利润17-18亿,神们,怎么知道的

扣非净利润13亿多,非经常损益4亿多

54 -

股友9unNbR

更新于 今天 05:35 64次浏览

这是一只蜗牛

21 -

落子无情

更新于 今天 02:53 98次浏览

人气又上来了

41 -

我是豆包O2

更新于 今天 00:07 157次浏览

$豪威集团(SH603501)$融券增加了,我这里警示风险,不代表一定会跌,但是如果跌可能就是快而大的那种!

41 -

铁山君

更新于 10-25 23:50 952次浏览

豪威:被高盛看好的真正理由

高盛看好豪威,并非偶然。根本原因在于豪威精准契合了特斯拉FSD的纯视觉(VisionOnly)路线。作为全球领先的汽车级图像传感器厂商,豪威与特斯拉的契合不仅体现在产品层面,更是技术路线与行业趋势的深度共振。 如果未来中国整车厂商普遍转向纯视觉方案,豪威几乎可以提供一整套成熟的传感器解决方案,占据技术与产业链的制高点。 此外,豪威同样极具潜力成为人形机器人“眼睛”的核心供应商。其产品在量产成熟度、...

53 -

我是豆包O2

更新于 10-25 23:46 242次浏览

$豪威集团(SH603501)$豪威,作为北向重仓股,迟迟没有进场,我对此有点疑惑!对比澜起科技,中微公司这些大涨票,北向都会提前动作!北向难道要在豪威失手?他们强大的背调能力失算了?

32 -

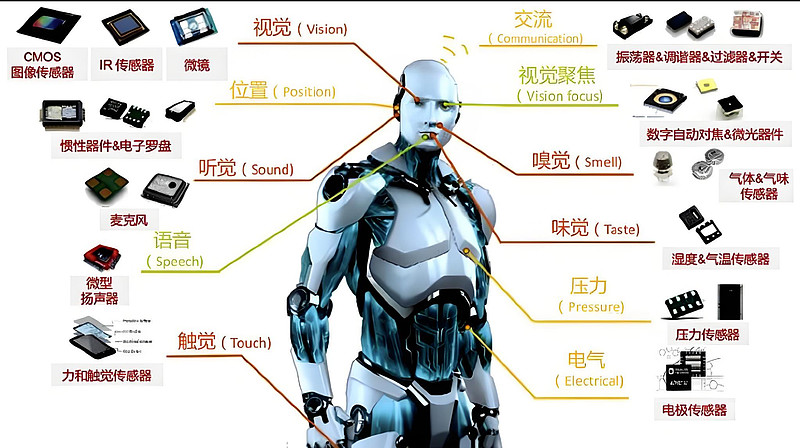

知士问答

更新于 10-25 23:38 4259次浏览

图像传感器市场即将迎来“史诗级爆发式增长”

图像传感器市场即将迎来“史诗级爆发式增长” 来自能源的革命的雪球专栏 图像传感器市场即将迎来“史诗级爆发式增长”,这个判断基于一个根本性的转变:图像传感器正从“为人眼服务”转向“为机器服务和与人眼融合”。它不再是仅仅为了拍摄照片,而是成为了人工智能感知世界、与人交互的核心桥梁。 核心驱动力:三大技术浪潮的融合 汽车的“眼睛”:自动驾驶对机器视觉的刚性需求。 AIoT的“视觉”:万物互联赋予机器感知...

1013 -

股友0096068vh7

更新于 10-25 23:25 234次浏览

$豪威集团(SH603501)$这哥们怎么热度上升这么多

62 -

股友6196T778Y7

更新于 10-25 22:45 2122次浏览

$中微公司(SH688012)$$海光信息(SH688041)$$豪威集团(SH603501)$一年半挣1倍市值的周期股比几十年回本的科技股不香吗?三十年前拿地的深圳北站中洲黄金台迎玺花园一二期大卖九成多,一二期货值一百亿左右,三期货值也是一百亿左右,三期一批次二月二十二日已开盘,去化七成左右。中洲控股深圳北中洲黄金台项目(中洲迎玺)45万平米,260亿以上货值,70亿左右利润。地价区区2亿多,顶...

335- 中洲三岔湖项目占地800多亩计容建面84万方,拿地成本三亿几,对标世茂云湖,云湖项目16年竣工,目前二手楼1.5万左右,中洲项目货值应120亿以上,开发净利超三十亿。福星股份自持物业按市场公允单价均价三万左右计算,这是武汉按公允三万,深圳按公允四万合理吧,算上今年即将竣工的笋岗创意坊56万方,中洲自持物业90万方左右,成本100亿,中洲自持物业是按成本计帐的,按市场公允毛估估增值250亿。

- 深圳44亿收储华发沙井商业地块占地七万方。中洲控股宝安26区旧改面积占地十万方,按同等价格收储需要七十亿左右,考虑到宝安中心区土地价值高,估计收储要一百亿以上,26区旧改项目目前总资产44亿 。中洲成都三岔湖项目同样因规划调整,面临被收储的可能,项目占地近六十万方,规划建面84万方,属低密度大宅项目,拿地成本三亿几。目前三岔湖普通宅地楼面四千左右,别野楼面地价会高不少。

- 查看全部33条评论 >

-

深圳不倒翁OK

更新于 10-25 22:36 1950次浏览

2025豪威净利润50亿,明年70亿,业绩持续高增长,半年350

躲过上半年图像传感器在手机方面收入下降(即使这样,公司上半年净利润增长48%,也很好),3季度净利润可能是17亿,同比增长70%,1-3季度净利润超过37亿,2025年净利润超过50亿,同比增长51%。 明年图像传感器在手机的收入下降会明显放缓!可以全面看好了! 随着智能汽车和自动驾驶推进,图像传感器在汽车领域需求会连续高增长,如果自动驾驶推进的快,增长会提速! 图像传感器新型应用的收入受AI驱动...

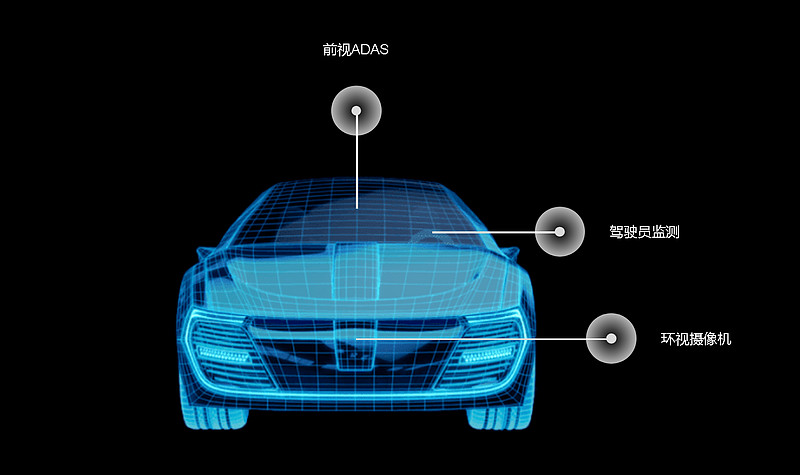

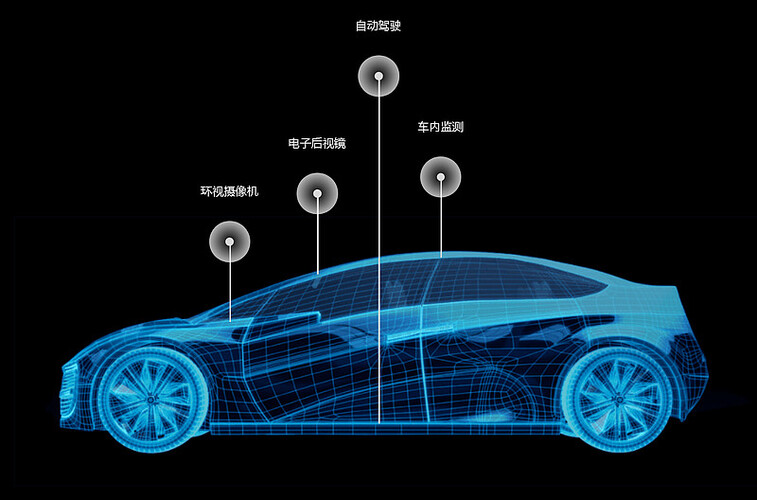

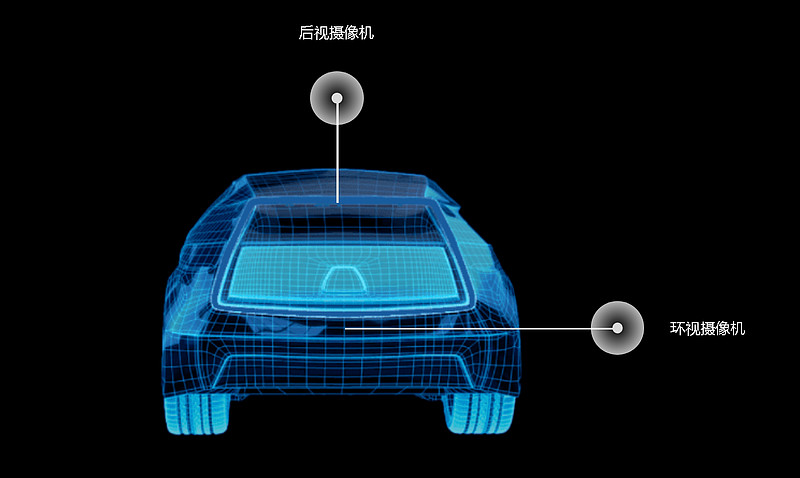

33- 2025年上半年,公司连续推出智能驾驶新产品,这些产品主要依赖进口,增长潜力巨大 公司推出的车内驾驶员监控系统(DMS)OX01N1B图像传感器,其为一款150 万像素的RGB-IR或单色背照式全局快门传感器。OX01N1B集成了符合最新行业标准的ASIL-B和网络安全功能,采用公司的 a-CSP™封装技术,可在更紧凑的摄像头空间内安装性能更高的图像传感器。 公司推出的高性能MCU OMX2x4B。OMX2x4B是该系列的首颗产品,其采用了高性能Arm Cortex-M7内核。适用于智能座舱(CDC)、车身域控(BDC)、门控制器、热管理(TMS)、电池管理(BMS)、前视一体机等使用场景。 公司推出了全新的高性能车载智能高边开关芯片ONXQ00,可为摄像头、超声波雷达、及童锁灯、迎宾灯、氛围灯等小功率设备提供供电和保护功能。该产品预计于2025年三季度量产。 在车载模拟芯片领域,报告期内公司推出的全新2Gbps SerDes 系列产品,包括加串器OTX9211和解串器OTX9342。OTX9211和OTX9342 2Gbps车载摄像视频加/解串器主要应用于环视/周视/后视、驾驶员检测系统(DMS)/乘客检测系统(OMS)、流媒体后视镜等智驾/座舱系统的高速传输场景。当前汽车市场对于高级驾驶辅助系统(ADAS)的需求急速增加,SerDes作为其高速传输解决方案,其需求同样剧增。OTX9211和OTX9342满足AECQ100 Grade 2 以及 ASIL-B 功能安全等级。该系列产品目前已获得国内多家车厂及Tier1的项目定点。

-

老兄,看业绩和基本面适合传统老登股,炒科技股要看想象力,很明显豪威不具备想象力,你是不是搞反了

![[呲牙]](//gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙")

- 查看全部3条评论 >

-

信仰而生

更新于 10-25 22:31 166次浏览

$豪威集团(SH603501)$别的半导体公司减持都能最少在60倍Pe之上,鱼躺躺先生却只能30Pe减持,当初的傲慢不知哪去。

21 -

藏族名仓有加措

更新于 10-25 22:17 102次浏览

是见底回升,还是反弹啊?

31 -

我是豆包O2

更新于 10-25 22:13 295次浏览

$豪威集团(SH603501)$周二丑媳妇就要见婆婆了,总体我个人认为会一般,从市场面看,无论车还是手机,营收趋势增长缓慢甚至出现了下滑,豪威的增长预期,四季度将会面临前所未有挑战!

6赞 -

山上红牡丹1

更新于 10-25 22:06 1785次浏览

3季度豪威集团净利润为17亿,同比增长70%

公司3季度是不提供业绩预告的,不要以为没有预告,业绩就低。 3季度净利润17亿左右,同比增长70%,一是主营业务净利润继续保持不错的增长,二是持有北京君正和影石创新等股票公允收益大。 收入 从2季度末库存79.5亿和下游需求判断,3季度收入80亿,同比增长17.4%,相比上半年提速。下半年图像传感器在手机收入仍然会下降20%,在汽车行业增长仍然会超过25%,但在医疗和新型应用(AR/AI眼睛、运动...

145 -

Jeff赚它一个小目标

更新于 10-25 22:04 80次浏览

125就买入等待中·

31 -

股友d68z819851

发表于 10-25 20:36 647次浏览

$豪威集团(SH603501)$

评论赞 -

基民QRUVwr

更新于 10-25 18:39 94次浏览

说两句:豆包不错,可惜不坚定,说明其底层逻辑不清晰,缺乏价值投资信念,呼唤友先生,信念坚定,信息准确,持股坚决,有坚定信念,属于股市中能赚钱类型。

24 -

咖啡自己加糖

更新于 10-25 18:36 83次浏览

开始关注,目标价3500亿市值

23 -

豆豆龙dreamer

发表于 10-25 18:04 51次浏览

$豪威集团(SH603501)$长线股

评论赞 -

奋斗不息得阿童木

更新于 10-25 17:27 241次浏览

我想在豪威拿1年,有没有投资价值

37

![[俏皮]](http://gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default/emot48.png "爱心")

![[买入]](http://gbfek.dfcfw.com/face/emot_default/emot69.png "买入")

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙")

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default/emot25.png "偷笑")