- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

秀丽之金橘

更新于 今天 13:04 15次浏览

$和邦生物(SH603077)$本周创新高,有没有信心?

21 -

明如鹰眼

更新于 今天 13:01 1076次浏览

风险太大,让我不得不先走了。

$和邦生物(SH603077)$风险太大,我先出来了。明天就是业绩公告日,我用豆包一查,和邦生物的不利因素和风险,让我不敢赌明日的公告了。好得今日高开,我马上出来了,害我星期六、日都在担心低开亏损出来。和邦生物主要有如下不利和风险: 1、业绩首亏与大额减值:2025年预亏4.7至5.7亿元。拟计提减值4.8至5.8亿,联碱、光伏玻璃等价格低迷,存货减值,盈利偏弱。 2、商誉与存货减值存隐患,商誉约...

164 -

行合知

更新于 今天 13:00 1417次浏览

贝 者 长 线

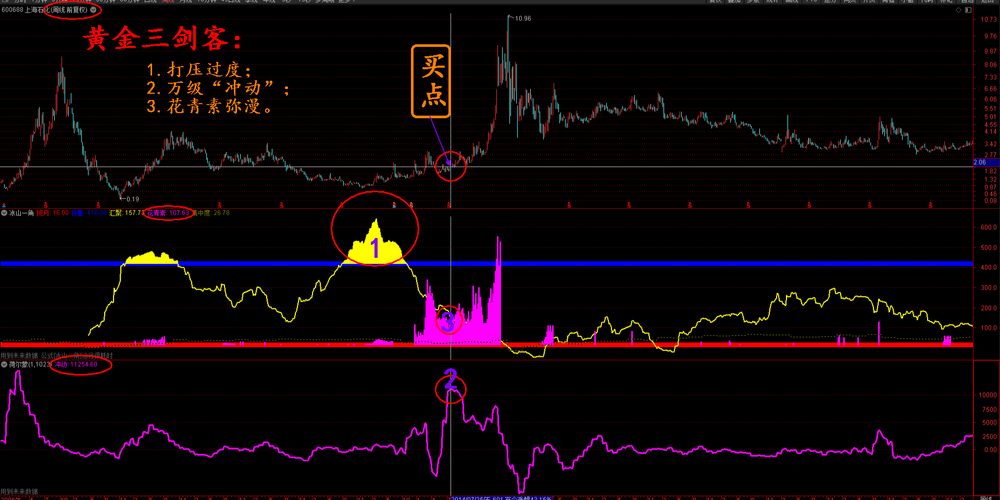

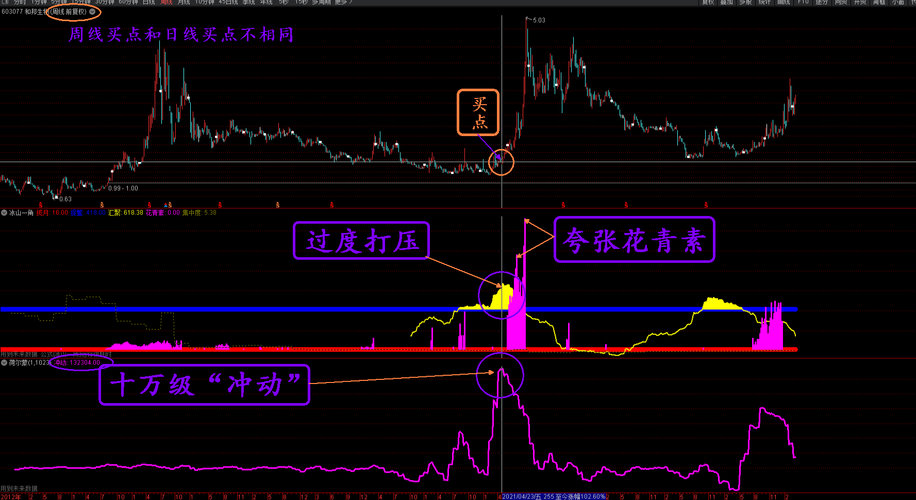

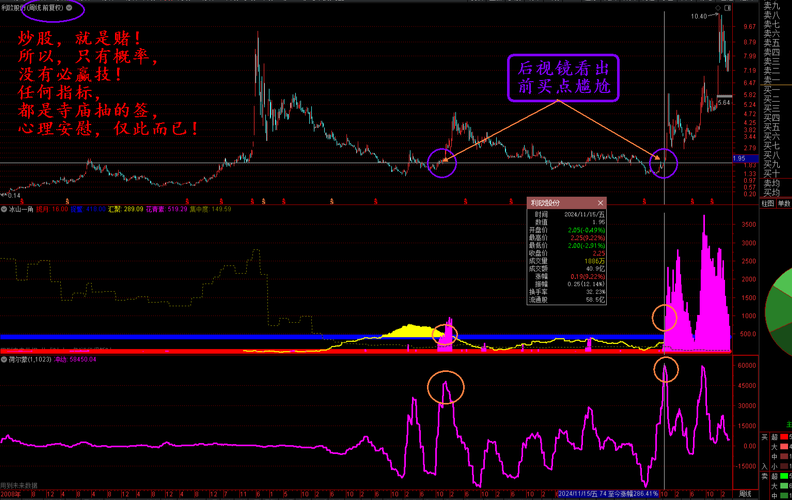

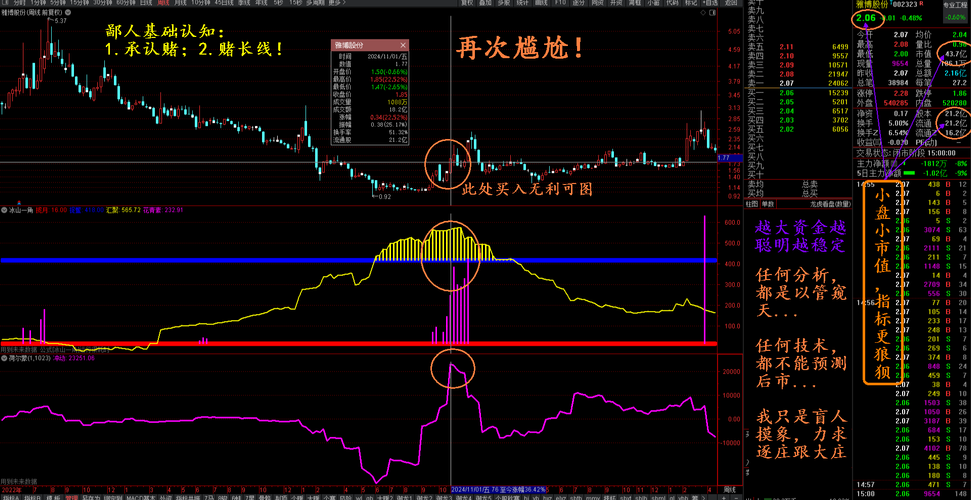

看图说话: 上面两图,“看上去不错”, 是吗???!!! 为啥说炒股“先力道,再求术”? 因为:凡术,皆有边际。。。搞不好自损八百!

419 -

机灵的白婉

更新于 今天 12:59 20次浏览

我们现在要注意的是不要受583影响,坚定持有,明天开始数板

1赞 -

牛乐乐669053

更新于 今天 12:57 55次浏览

$和邦生物(SH603077)$3.22清仓了,留下的发财,我胆子小落袋为安

32 -

股友t8125U0587

发表于 今天 12:56 11次浏览

此股要牛!我看出来了!

评论赞 -

股友589x83m583

更新于 今天 12:56 164次浏览

明天公布业绩1分钱,严重低于7分钱的预期

61 -

股友zSOLvC

更新于 今天 12:52 492次浏览

周期反转+产能释放,目标看3.5元

91 -

何云水

更新于 今天 12:50 405次浏览

$和邦生物(SH603077)$珍惜2.8左右的筹码

105 -

YSJRXY

更新于 今天 12:33 487次浏览

和邦生物603077,是否价值低估了? 【3.54--3.63元技术压力】,2026.1.5日2.26元开盘,2026.2.2日2.49元开盘,2026.3.2日2.97元开盘,2026.4.1日2.86元开盘。 草甘膦、双甘膦、磷矿、纯碱商品价格看好上涨。股价表现平时抗跌,主动式也重要。大盘强,股强。大盘不强,股还强,那才领军。 矿业项目中,除盐矿、三个磷矿(马边、刘家山、AEV),其余矿权主要...

42- 机构预期:2026年业绩暴增5-8倍,周期反转+成长共振。 后期走势(2026) - 短期(1-2周):4.5-5.5元震荡,支撑4.3元、压力5.8元。 - 中期(1-3个月):一季报催化+产能释放,震荡上行,目标7-8元。 - 长期(6-12个月):业绩兑现+估值修复,目标9-11元。 2026年业绩增长(确定性极强) - 2025年(官方预告):归母净利**-4.7亿~-5.7亿元**(亏损,资产减值影响) 。 - 2026年Q1(机构预测):7.0-7.5亿元,同比**+5500%+**(低基数+量价齐升)。 - 2026全年(机构一致预期)- 营收:120-130亿元(+40%-50%) 。 - 归母净利:5.7-6.2亿元(+200%-480%) 。 - 扣非净利:6.0-6.5亿元(+250%-500%) 。 - 核心驱动:- 双甘膦:70万吨满产、价格2.8万/吨,贡献3.5-4.5亿净利 。 - 草甘膦:40万吨、价格4.2万/吨,贡献1.5-2亿净利 。 - 磷矿:400万吨、毛利率65%+,贡献1.5-2亿净利。 - 蛋氨酸:7万吨满产、60万吨扩产,贡献1-1.5亿净利。 海外业务占比与布局: - 2025年:海外收入约25亿元,占比30% 。 - 2026年:海外收入40-45亿元,占比45%-50% 。 - 海外布局- 印尼:草甘膦35万吨(2026Q3投产)、蛋氨酸市占42%。 - 澳洲:Wonarah磷矿(权益31.73%),露天开采、成本低20%+。 - 南美/东南亚:双甘膦/草甘膦长单、订单覆盖率>60%。 - 客户:先正达、巴斯夫、正大集团等全球巨头。

- 株冶集团 600961。嘉泽新能 601619;华西股份 000936; 深证、创业板领涨。今上证4055长线位突破。 和邦生物 603077: 3.24日4.7日2.66元双底。目标2.66*1.382=3.67===》目标2.66*1.618=4.3元。目标2.66*2=5.32元。 持有5年5倍起目标13.3元以上未来收盘。 公司优势: 粮食安全与农资国产替代(核心)- 国家保障粮食安全、农药化肥国产替代,公司为全球双甘膦龙头(市占60%+)、草甘膦第二梯队。 - 双甘膦/草甘膦为农业刚需,十五五重点支持高端农化、绿色农药。 - 资源安全与战略矿产- 磷矿储量6.24亿吨(国内1.39亿+澳洲5.33亿),A股第一梯队。 - 十五五强调资源自主可控、海外资源布局,澳洲磷矿(成本低20%+)支撑全球供应 。 - 化工升级与绿色制造- 液体蛋氨酸(饲料添加剂)国内市占42%,契合畜牧养殖、饲料安全 。 - 光伏玻璃产能3000吨/日,对接光伏产业链、新能源材料。 - 一带一路与国际化- 印尼草甘膦基地(35万吨)、澳洲磷矿,海外产能+海外市场双布局。

- 查看全部4条评论 >

-

赶集稻草人

更新于 今天 12:31 278次浏览

社保基金与阿布达比投资基金已经抄底!等和邦年报里面明牌吧!

53 -

摩诃伽罗

更新于 今天 12:31 162次浏览

横盘伴随放量滞涨(量增价微涨),应该是主力在高位对敲出货,吸引跟风盘后逐步派发,我暂时下车了,上次没下车,3.54元,还在3.25加仓8500股。

![[俏皮]](//gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮") 32

32 -

兰花1985

更新于 今天 12:25 78次浏览

和邦明天早上涨停板开盘,然后三个涨停板

24 -

老油条读书

更新于 今天 12:24 538次浏览

和邦生物(603077)2026一季报|直接结论 -机构一致预期:归母净利润7.0–7.5亿元,同比**+5490%~+5890%(2025Q1仅1252万元**,基数极低)。 -核心驱动:双甘膦产能大年(广安50万吨Q1投产,总产能至70万吨,全球龙头);农化价格回升(双甘膦、草甘膦价格上涨);磷矿自给放量(成本与毛利优势);2025年大额减值已出清,2026Q1轻装上阵。 -估值与状态:当前P...

7赞 -

短线短线

更新于 今天 12:16 98次浏览

下午直接跌停了明早哀嚎一片立帖为证

32 -

老油条读书

发表于 今天 12:14 93次浏览

草甘膦(95%原药) -当前(4月20日):3.3~3.55万元/吨 -年初(1月):约2.2万元/吨 -年内涨幅:+50%左右 -4月走势:继续冲高、高位坚挺、工厂惜售 -一句话:还在涨价,处于强势上涨周期 双甘膦(草甘膦中间体) -当前(4月):1.4~1.6万元/吨 -去年底:约1.2万元/吨 -年内涨幅:+20%~+25% -一句话:跟随草甘膦同步上涨,温和但确定 对你关心的标的影响(和邦...

评论1 -

沉毅果决的庄亦凡

更新于 今天 11:59 128次浏览

$和邦生物(SH603077)$今天出公告哦

3赞 -

兰花1985

更新于 今天 11:59 53次浏览

5元能看到

2赞 -

erlan

更新于 今天 11:55 107次浏览

下午320可以进去不

4赞 -

格局打开看

更新于 今天 11:41 212次浏览

$和邦生物(SH603077)$工厂最新出厂价(3.8万~3.85万元/吨):根据中农立华4月20日发布的最新行情,本周工厂谨慎出货,95%含量报3.8万元/吨,97%含量报3.85万元/吨;今年五月开始进入厄尔尼诺,病虫害增多。今年的厄尔尼诺为140年以来最强。

11

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default/emot25.png "偷笑")

![[滴汗]](http://gbfek.dfcfw.com/face/emot_default/emot7.png "滴汗")

![[俏皮]](http://gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮")