- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

USA蚂蝗

发表于 今天 12:24 1次浏览

骑虎了

评论赞 -

股友26362Gd276

更新于 今天 12:24 5次浏览

$紫金矿业(SH601899)$千万不要以为到底了,这才只是下行通道的起点,26几乎是必到的,23也不是没有可能,以为抄底的半个月,回头看挂在了山顶

1赞 -

Lisa李1118

发表于 今天 12:22 1次浏览

抄底的抄到地下室了吧,

评论赞 -

大林木松柏常青

发表于 今天 12:22 1次浏览

$紫金矿业(SH601899)$25建仓

评论赞 -

USA美国股友

更新于 今天 12:22 8次浏览

$紫金矿业(SH601899)$17块钱见

2赞 -

东财网友2696513688293126

更新于 今天 12:22 9次浏览

股价还将下杀!远没到位

1赞 -

低吸才能高抛

更新于 今天 12:21 351次浏览

黄金除了做珠宝首饰外,在芯片制造和封装,PCB连接触点,高端连接器,传感器和科学仪器,卫星制造和航天航空设备,牙科和医疗器械等领域也有重要的应用。 $紫金矿业(SH601899)$$紫金矿业(HK|02899)$$紫金黄金国际(HK|02259)$

153- 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锌,锂,银,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车,风光电储,电力基建三大领域,智能机器人和AI算力建设也推动铜需求增长。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 此外,货币超发和美元信用长期贬值趋势下,又进入降息周期,金、铜等贵金属价格有望持续波动抬升。 强者恒强,实力为王。紫金矿业,持续投资并购,持续成长扩张,近6年净利润复合增长率超51%,连年分红,10倍市盈率,价值低估,上升空间巨大!

- 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,连年分红,价值低估,上升空间巨大! 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用25亿元回购股份。2026年一季报净利200.8亿元,增长97.5%,经营净现金流278.3亿元,增长122.1%,市盈率10倍,严重低估。 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近6年复合增长率51.5%!当前10倍市盈率,严重低估。凭借紫金矿业持续性的超50%的净利润复合增长率,再加上龙头企业溢价,应该享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大!

- 查看全部15条评论 >

-

大老虎21

更新于 今天 12:21 585次浏览

大佬们,顶不住了,33.5的本该不该跑路,求指点

241 -

自在的梅菁桦

发表于 今天 12:21 8次浏览

$紫金矿业(SH601899)$有点心碎了,割肉了,唉

评论赞 -

马放后山

更新于 今天 12:20 365次浏览

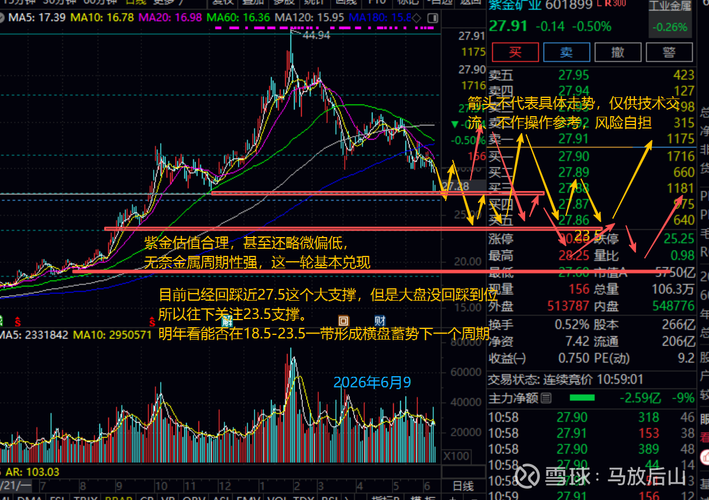

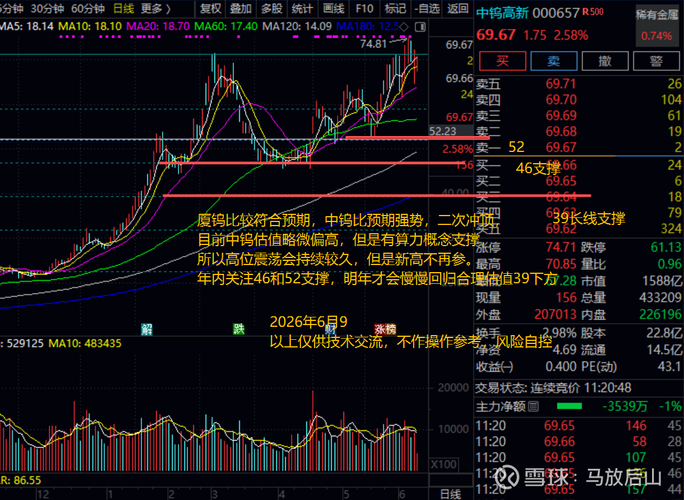

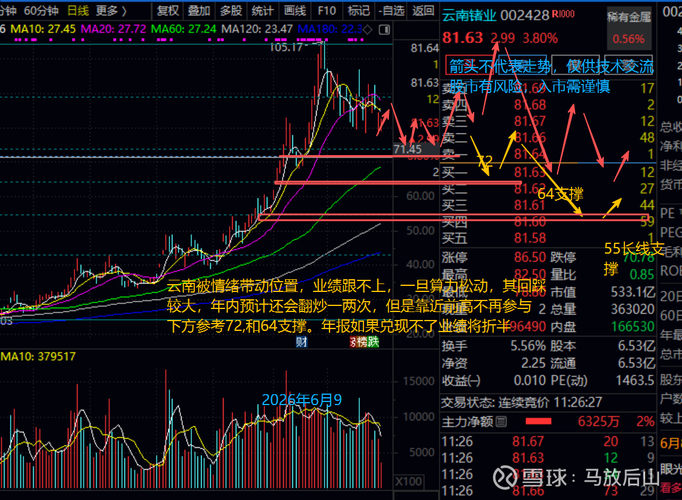

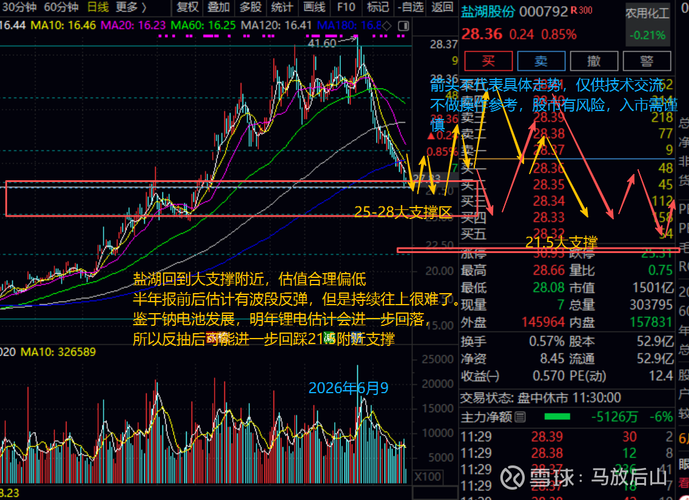

再看有色金属

2026年两度聊了有色金属板块,年初金银大涨,带动一众有色金属股大涨。当时也提醒过,金银碳酸锂和锡这些是高估的,现在回看整个有色走势分化严重。4月份已经提醒个别金属已经见顶,只是分支众多,个别金属目前还维持强势,尤其是钨,后面还涌现出锗,钽,铟,锶,铪等小众金属。 现在回看金银铜铝这类大宗相对符合预期。金银铜铝这几个紫金,洛阳钼业,宏桥控股目前完成了阶段回踩,进入估值合理区,接下来能否依托这个合理...

31 -

股友A22106n997

更新于 今天 12:18 71次浏览

这股可是从12元跌到过0.23元,对,两毛三

2赞 -

僵尸股友

更新于 今天 12:17 19次浏览

$紫金矿业(SH601899)$2块钱的股涨到三四十,我套你们套谁?

12 -

漫长的投资

更新于 今天 12:16 729次浏览

紫金矿业股东人数从33万到125万:不是没人看好,而是太多人开始看好了

紫金矿业这两年最有意思的现象,公开数据看,紫金矿业股东户数从`2025年6月30日`的约`33.57万户`,增加到`2026年3月31日`的约`125.20万户`。也就是说,不到一年时间,股东人数增加了大约`91万户`。 这说明什么? 我觉得第一层含义是:紫金矿业已经从少数人关注的资源龙头,变成了大众都知道的热门资产。 以前买紫金的人,可能更多是在看铜、金、资源储量、矿山并购、产量增长、全球化扩张...

57 -

人生无法重来

更新于 今天 12:15 1726次浏览

要忍受大牛股的腰斩

大牛股被腰斩是必须要接受的客观事实。一只大牛股从10元涨到1000,期间肯定要经历过无数次的腰斩,再继续向上。 就如同紫金矿业,从44.94跌下来,现已经跌到27了,非常正常,甚至跌倒20也很正常。短期交易是由上百个散户、机构等一帮乌合之众,没有统一的方向,随机交易产生的,没有谁能预测短期涨跌。 所以,对于大牛股的腰斩下跌,没有任何办法,只能被动忍耐,有钱可以加仓,没有别的任何办法。 比如今天的紫...

99 -

有自信我

更新于 今天 12:13 2045次浏览

金铜双杀叠加成本上行紫金矿业估值是否陷入折价?

$紫金矿业(SH601899)$ 作者:有自信我 6月8日,受海外货币政策预期变化影响,金铜价格同步回落,有色板块集体走弱。紫金矿业当日大跌5.33%,报收28.05元,连续六日下跌,主力资金持续出逃,短期盘面弱势明显,市场对资源周期开启新一轮估值重定价。 公司2026年一季度业绩虽整体高增,但在周期拐点来临、多重内部经营风险叠加之下,短期估值承压格局已经确立,市场对于紫金矿业是否陷入估值折价的分...

1420 -

基民58155361

更新于 今天 12:13 1326次浏览

$紫金矿业(SH601899)$新的时代就要开启,既是告诫,也是火炬。 $TCL科技(SZ000100)$$金螳螂(SZ002081)$

73 -

张不易1987

更新于 今天 12:13 63次浏览

$中国铝业(SH601600)$$紫金矿业(SH601899)$我当时就被震惊了经过我不断的研究了37368个小时的研究现在买啥跌啥

13 -

股友5x318I7616

更新于 今天 12:12 28次浏览

里面的兄弟们都还好吧,我想入手建仓不知道位置合不合适

2赞 -

accident1234567

发表于 今天 12:10 16次浏览

涨不了了,周末到25?

评论赞 -

资讯 “安全溢价+战略溢价”,何以重构中国有色资产定价逻辑

更新于 今天 12:10 1.5万次浏览

2851- 根据紫金矿业2025年年报,截至2025年末,公司锡矿储量合计15.14万吨,资源量合计23.25万吨。3月6日,紫金矿业全资子公司福建紫金拍下联瑞矿业47%股权,而联瑞矿业持股55%的新疆欣业拥有新疆若羌县柯可卡尔德钨(锡)矿采矿权,将扩大钨和锡资源储量。 . 据阿里司法拍卖网公开信息,新疆联瑞矿业公司47%股权已于2026年3月6日成交,买家是紫金矿业全资子公司——福建紫金稀贵金属公司,该项目评估价4.36亿元,起拍价3.93亿元,成交价3.93亿元,相当于是九折成交。 新疆联瑞矿业公司参股了一个价值不菲的稀有金属矿。 《新疆若羌县柯可卡尔德钨(锡)矿采矿权价值评估报告》文件披露,新疆联瑞矿业公司持股55%的新疆欣业矿产开发公司名下拥有“新疆若羌县柯可卡尔德钨(锡)矿采矿权,这一个采矿权的评估值为17亿元,评估基准日为2025年4月30日。 随着AI芯片、光伏组件、新能源车、高端装备等产业的爆发式增长,钨作为“工业牙齿”,是切削、研磨、耐高温构件的核心原料;锡作为“电子工业黏合剂”,是芯片封装的关键原料,无论是钨还是锡,不可替代性日益凸显,具有很高的战略价值。 从2025年4月到2026年3月上旬,钨和锡的价格正在经历暴涨——钨价受供应收缩与新兴需求支撑实现3-4 倍爆发式上涨,锡价则受益于宏观情绪修复与产业基本面共振,累计涨幅达46.9%-47.6%。 按照钨价和锡价的暴涨来看,这一个采矿权目前的估值应该远高于17亿元,甚至能够达到50亿元。 事实上,3.93亿元拿下新疆联瑞矿业公司47%股权,这只是棋至中盘。 企查查显示,早在2025年12月12日,新疆联瑞矿业的另一位股东——持股53%的海南安信达投资合伙企业(有限合伙),已经将其全部股权出质给了福建紫金稀贵金属公司。 一边是质押,一边是拍卖。这意味着,紫金矿业很可能会拿下新疆联瑞矿业的100%股权,实现对新疆若羌县柯可卡尔德钨(锡)矿的控股。

- 紫金矿业钼资源储量全球第一,截至2025年末,拥有钼资源储量493万吨。 钼是全球稀缺的战略性金属,具有高强度、高熔点、高硬度等特性,已广泛应用于冶炼、汽车、能源、航空航天、军工、化工等中高端领域,发展前景广阔。沙坪沟钼矿的开发符合紫金矿业战略规划,叠加公司旗下巨龙铜矿、多宝山铜矿的现有副产钼产量,公司未来有望跃升为全球最大的矿产钼生产商之一。

- 查看全部28条评论 >

![[哭]](http://gbfek.dfcfw.com/face/emot_default/emot5.png "哭")