- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 中东资金如何增持A股?阿布达比投资局现身66股前十大流通股东

更新于 今天 09:22 10.8万次浏览

129253 -

股友123886

更新于 今天 09:22 737次浏览

昨夜收盘,较昨天下午三点,黄金大跌60美元,伦铜大跌120美元,美铜大跌1.5%,美股主要金铜有色股全线大跌,富时A50同步大跌,石油盘中大逆转涨超.2.7%。大家说今天水下几个点?今天如果没有绿本尊退出此吧!请一起见证

![[抱拳]](//gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳") 235

235 -

资讯 从企稳到加速:年报季收官 拆解增长的“虚”与“实”

更新于 今天 09:21 1736次浏览

25- 科技业绩增长一般但是报团多啊。军工增长,中国船舶无敌,但是没强庄,45都过不去。还是要看垃圾报团

- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。2026年一季报净利200.8亿元,增长97.5%,市盈率11倍,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

-

善解人意的张昭

更新于 今天 09:21 2次浏览

$紫金矿业(SH601899)$为什么这个股的市值有9000亿?

1赞 -

资讯 紫金矿业一季度盈利首超200亿 三年内拟跻身全球锂矿巨头行列

更新于 今天 09:20 1.2万次浏览

2914- 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大! 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用25亿元回购股份。2026年一季报净利200.8亿元,增长97.5%,经营净现金流278.3亿元,增长122.1%,市盈率12倍,严重低估。 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近6年复合增长率51.5%!当前12倍市盈率,严重低估。凭借紫金矿业近6年超51%的复合净利润增长率,再加上龙头企业溢价,应该享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,价值低估,上升空间巨大!

- 紫金矿业旗下三大铜矿项目,将陆续贡献巨大增量。 巨龙铜矿是紫金矿业国内铜产能扩张的基石。该矿总资源量超2000万吨,平均品位0.5%。公司通过"高海拔大规模露天开采"技术,将单位成本较设计下降40%,展现了其技术创新能力。二期改扩建工程2026年1月投产,预计2026年产能将提升至30-35万吨;若三期获批投产后,年产能可达60万吨,使巨龙铜矿成为全球单一最大铜矿之一。2025年,该矿预计贡献矿产铜15-16万吨,成为公司铜产量增长的重要来源。 作为全球第三大铜矿,卡莫阿铜矿总资源量4369万吨,平均品位高达4.5%,远超全球平均水平。紫金矿业于2015年铜价低谷期以4.12亿美元收购该项目,吨资源成本仅43美元,较行业均值低60%以上。2024年,卡莫阿铜矿产铜43.7万吨,三期选厂2025年达产后产能将升至60万吨,占全球供应增量超15%。尽管2025年遭遇矿震干扰导致产量指引下调至37-42万吨,但2026年四期投产后权益产量有望恢复至25万吨以上。卡莫阿铜矿的成功,充分体现了紫金矿业在项目并购和开发上的长远眼光。 紫金矿业塞尔维亚项目由丘卡卢-佩吉铜金矿与博尔铜矿组成,2024年合计产铜29.29万吨,使公司成为欧洲第二大矿产铜企业。正在推进的年总产铜45万吨改扩建工程,计划通过下部矿带自然崩落法开发实现产能跃升,2026年投产后有望成为欧洲第一大铜矿基地。特别值得一提的是,丘卡卢-佩吉上部矿带为高品位块状铜金矿,选矿回收率达90%,C1成本仅1.2美元/磅,较行业均值低30%,展现出强劲的盈利能力。

- 查看全部29条评论 >

-

一红就爆

更新于 今天 09:19 867次浏览

今日复盘与周五前瞻

$中国海油(SH600938)$ $紫金矿业(SH601899)$ $昆仑万维(SZ300418)$ 一、海油 今天已经对海油的26年年度业绩及价格预测做了分析,业绩基础不但不差,反而非常好。回到盘面上,三天冲高回落已经调整近10%。之前如果有关注我的朋友,看到我发的清仓提示,现在应该很庆幸。 海油业绩没问题,今天原油继续下调,明天海油大概率有一个黄金坑!35以下低位要大加仓! 记住海油业绩不是靠...

46 -

半山听风老罗

更新于 今天 09:18 4159次浏览

老罗5.8前瞻:三安光电、永鼎股份、隆基绿能、紫金矿业、航天动力、平潭发展、工业富联!

各位家人早上好,我是趋势老罗。 永鼎一根阳线涨了八个多点,三安继续挺进,账户整体修复明显。但老罗今天开场先泼一盆冷水:昨天涨得猛的,恰恰是节前调整深的,这说明市场在轮动修复,不是全面反攻。今天才是检验真功夫的时候,谁是真主线谁是跟风,开盘后慢慢见分晓。觉得早评有用的家人点个赞打个气,咱们开始。 收评在@半山听风老罗1,有不懂的票都可以发在评论区,老罗看到了都会回复。 一、指数 节后连涨两天,成交量...

3746 -

贰柏柏花生

更新于 今天 09:18 341次浏览

$紫金矿业(SH601899)$港股居然暴跌了?这到底是个什么啦季?

21 -

谦让的史都华德

发表于 今天 09:18 10次浏览

低开注定高走,梭哈

评论赞 -

热搜笔记

发表于 今天 09:14 3次浏览

#中东资金再度加仓A股阿布达比投资局现身66股前十大流通股东

邀您观看:#中东资金再度加仓A股阿布达比投资局现身66股前十大流通股东

评论赞 -

高礼成蹊

更新于 今天 09:12 715次浏览

突发!美伊深夜交火,霍尔木兹海峡告急!A 股三大赛道迎来确定性机会

#美伊战事再起?美军袭击伊朗南部多地#当地时间5月7日晚到8日凌晨,伊朗南部格什姆岛、阿巴斯港还有米纳卜市接连传出爆炸声,整个霍尔木兹海峡瞬间进入战争状态。美国中央司令部说他们是在拦截伊朗的"无端袭击"后采取的自卫反击,而伊朗方面则直接指责美军违反停火协议,先袭击了伊朗的油轮和民用设施,伊朗武装部队已经对美军舰艇进行了反击,还声称造成了"重大损失"。 不管谁先动手,事实就是...

48 -

短线狂龙

更新于 今天 09:12 2481次浏览

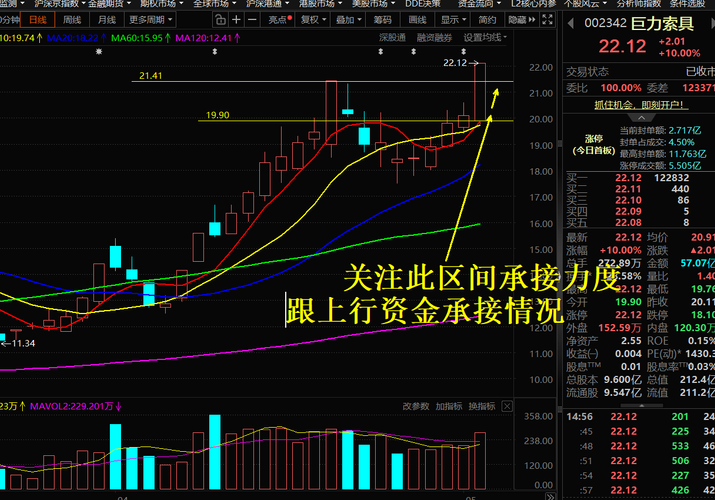

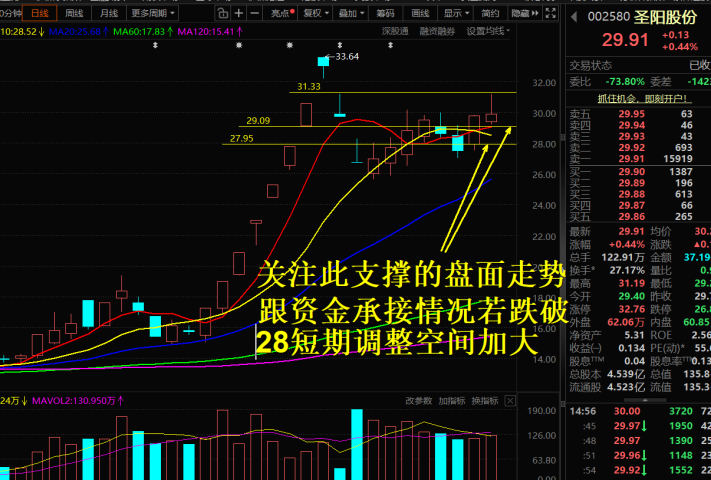

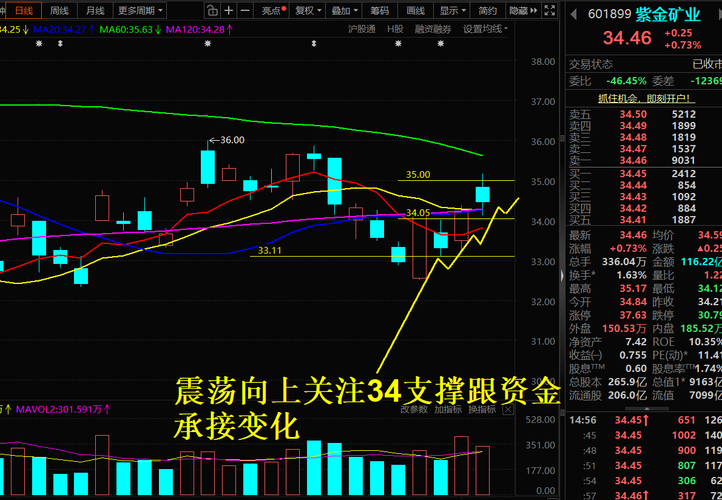

周五狂龙早评:圣阳股份 紫金矿业 巨力索具

个股跟踪:(仅为个人交易记录和心得分享,不构成任何投资建议!股市有风险,投资需谨慎!) $巨力索具(SZ002342)$ 国内索具行业绝对龙头,研发投入聚焦高端领域,2025年研发1.16亿元,深海系泊,风电吊装,智能索具等9项技术达国际领先水平,技术护城河深厚。 日线强势突破前高,上升趋势确立,均线多头排列完好。早盘若高开,需关注24元压力位;若冲高遇阻,或回踩21.4元附近确认支撑后再震荡上行...

64 -

飘扬的长辈

发表于 今天 09:11 33次浏览

中国4月外汇储备重回3.4万亿美元大关,黄金储备连续18个月增加。数据显示,截至4月末,中国外汇储备规模为34105亿美元,保持在十年来高位,较3月末上升684亿美元;黄金储备规模为7464万盎司,较3月末增加26万盎司,单月增量创14个月新高

评论2 -

股友17926dQ232

发表于 今天 09:07 27次浏览

今天铜开盘绿转红了

评论1 -

豪迈奔放的黎心宇

发表于 今天 09:05 27次浏览

$紫金矿业(SH601899)$今天暴跌,gg

评论1 -

资讯 营收4万亿、最高暴涨6136%!有色周期站上风口 后市如何演绎

更新于 今天 09:03 7499次浏览

914- 赶紧跑路,找人接盘,去科技,在光里

- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用25亿元来回购股份。2026年一季报净利200.8亿元,增长97.5%,市盈率11倍,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,跨越周期,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国矿产黄金,铜,锌储量及产量最大的龙头企业,同时白银,锂,钼,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车 风光电 电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,结构性矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 查看全部9条评论 >

-

封狄萨卡查

发表于 今天 09:03 22次浏览

开跳开跳

![[旺柴]](//gbfek.dfcfw.com/face/emot_default/emot45.png "旺柴") 评论赞

评论赞 -

惬意的邱博彦

更新于 今天 08:58 52次浏览

今天大盘会4200

21 -

欢乐的曾靖淇

更新于 今天 08:57 196次浏览

这种业绩估值给的也太低了吧,其码给个15至20倍吧

41 -

伶俐乖巧的董弘烽

发表于 今天 08:56 37次浏览

服了,我们一开盘,他们就打,一收盘就和谈

评论9

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳")

![[亏大了]](http://gbfek.dfcfw.com/face/emot_default/emot61.png "亏大了")

![[摊手]](http://gbfek.dfcfw.com/face/emot_default/emot47.png "摊手")

![[撇嘴]](http://gbfek.dfcfw.com/face/emot_default/emot15.png "撇嘴")

![[为什么]](http://gbfek.dfcfw.com/face/emot_default/emot4.png "为什么")

![[发财]](http://gbfek.dfcfw.com/face/emot_default/emot90.png "发财")

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default/emot45.png "旺柴")