- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

沉毅果决的汤亦凡

更新于 今天 20:21 31次浏览

16元2买入后又13元5又买回

1赞 -

山上红牡丹1

更新于 今天 20:17 550次浏览

铜价对中国西电业绩影响有限,业绩连续大增很明确

一.铜价对业绩影响简单分析 1.变压器 2025年,中国西电变压器的收入100.8亿,营业成本82.2亿,毛利18.6亿,毛利率18.4%,同比提升4.5个百分点。2025年,市场铜价上涨7%。 主要分析2025年铜成本占收入比,这样就根据铜价可以知道对毛利率的影响。 变压器分电力变压器(容量高于10MVA)和配电交流变压器(容量最大2500KVA。 变压器又分为干式变压器和油浸式变压器,油浸式变...

54 -

资讯 变压器出海高景气还能看两三年?出海模式升级 SST“大家都没有订单”

更新于 今天 20:16 2.2万次浏览

10144- 这篇财联社文章调研浮于表面,断章取义刻意弱化金盘科技基本面,容易误导投资者,完整事实如下: 1. 文中单独拿出7亿元F数据中心单笔订单评判海外业务完全是以偏概全。2026年一季度金盘海外新签订单22.52亿元,同比大涨280.73%;一季末海外在手订单51.40亿元,整体在手订单合计90.04亿元。干式变压器、储能设备均取得全套UL量产认证,大批量稳定外销,充分受益未来2-3年变压器出海高景气,主业根基十分扎实。 2. 报道谈及SST刻意隐瞒关键进展,只简单提及样机升级、暂未量产。金盘早在2025年便向英伟达递交SST样机送样,同时是国内为数不多登上英伟达白皮书的变压器厂商;适配英伟达算力的SST样机测试现已步入收尾,英伟达内部准入认证、UL量产资质审核双线同步推进,处在商业化落地关键阶段,绝非单纯停留在研发阶段。 行业各家SST研发进度本就差距明显,用笼统行业现状套在金盘身上,缺失关键利好信息,作为行业观察稿件实在欠缺客观全面。

- 特变电工才是价值投资,高位科技绝不部分都是击鼓传花

- 查看全部101条评论 >

-

主力2025

更新于 今天 20:12 66次浏览

我看不会吧,我周五才减仓九成,周一能不能低开五六个点让我上去?

4赞 -

股友217v700t88

发表于 今天 19:59 20次浏览

中标必跌

评论赞 -

深圳不倒翁OK

更新于 今天 19:55 4306次浏览

明年特高压订单达400亿-今明年净利润超20/50亿-股价60

目前中国西电直流输电系统(特高压直流输电、背靠背)待执行订单80亿,目前到2027底有望新签247亿,合计330亿。目前,特高压交流待执行订单9亿,这周3个特高压交流项目中标18.9亿(仅为部分设备招标,后面会有变压器等招标,西电中标会超10亿),目前到2027年底有望新签超40亿,合计达到70亿!合计特高压订单达到400亿。 2025年公司收入238亿,公司产品销售收入212亿,但主要为交通输变...

2118 -

心向阳无往不胜

更新于 今天 19:50 458次浏览

向GE学习,见好就卖,数亿股已抛!傻蛋才把庄家当送钱慈善家

只有傻蛋把庄家、外资当送钱的慈善家,以为庄欠你,会拉高送钱给股民,非要涨到XX价位才抛。 电网设备板块已连续多月走弱、持续跑输大盘,板块指数屡创阶段新低, 呈现“订单虽饱满、业绩尚可、但大客户压价、铜等原材料成本持续上升”,是资本市场对行业“高估值、低增长、强周期、弱弹性”的定价修正。 中国西电6月4日大宗交易平台共发生2笔成交,合计成交量1.56亿股,成交金额23.81亿元。成交价格均为15.2...

51 -

fibre

发表于 今天 19:20 23次浏览

跌到9块的时候,我就来一百手试试

评论赞 -

天天涨停板真好

更新于 今天 18:48 32次浏览

$中国西电(SH601179)$涨不过大连电瓷的

1赞 -

股友h52f152085

发表于 今天 18:21 27次浏览

周一拉高2个点,同志们赶紧割肉,要不还会7个点的跌

评论赞 -

zgsxchzsc

更新于 今天 18:03 86次浏览

外资减持完了,下周该涨了吧

4赞 -

自闯虾Evan

更新于 今天 17:55 60次浏览

$中国西电(SH601179)$本月15.36

21 -

股友Baqelx

发表于 今天 17:36 30次浏览

$中国西电(SH601179)$等11元进,现在还早

评论赞 -

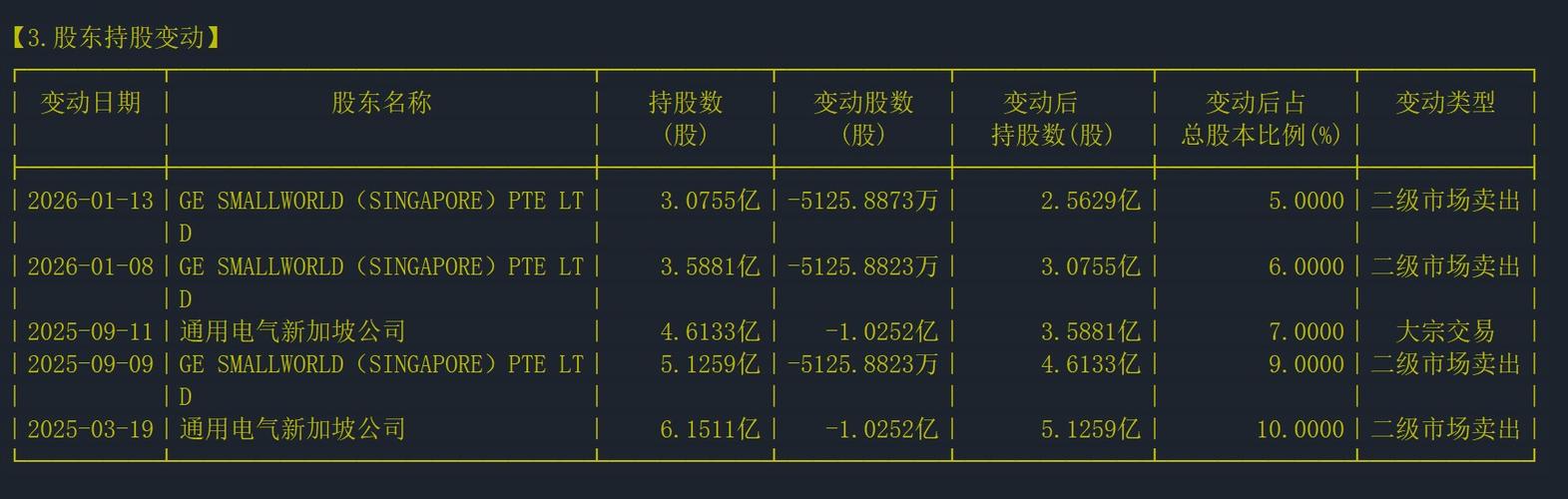

johnny大仲马

更新于 今天 17:34 309次浏览

通用电气新加坡公司减持套现,怪不得喋喋不休

131 -

家财如意地说不得

更新于 今天 17:29 195次浏览

国央企改革大概率会将保变、平高并入西电解决内部无序竞争。

33 -

山上红牡丹1

更新于 今天 16:44 1596次浏览

2027年中国西电净利润最少50亿,铁板钉钉的事情

我给你们简单再说一下吧,我都懒的说话了 一.从去年11月到目前来自国网和南网中标已超117亿,同比增长近65%,下半年开始特高压直流订单开始暴增。 去年11月开始接的简单,都会确认为2026收入和未来收入。 从去年11月到目前来自国网和南网重大项目中标和国网输变电项目变电设备中标已超117亿,同比增长近65%,目前有11个特高压直流输电项目进行可研、审批或通过审批,下半年开始特高压直流输电会进入密...

910 -

心向阳无往不胜

更新于 今天 16:34 2402次浏览

国网设备招标类似国家医药集采,年年压价,增收不增利、股价不振

铜、铝、硅钢等核心原材料2025年均价同比大涨(铜+12.8%、硅钢+9.3%),同时,客户单一,电网集采价格每年持续压减3%—5%,成本无法向下游传导,中游设备商利润被双向挤压。 电缆企业毛利率从14%跌至8%,部分“卖一米亏一毛”。 全国输配电企业3千多家,其中76家上市公司中,2025年25家亏损、29家利润腰斩(下滑超50%),仅22家正增长。 传统配网、电缆、中低压设备领域同质化严重、价...

144 -

西南闲云

更新于 今天 16:27 1080次浏览

新能源下半场:出清堆积产能,聚焦国家“六张网”下的价值重估!

【核心逻辑置变:从“粗暴堆产能”转向“硬核抓消纳”】新能源躺着数钱的上半场已经死透了!过去靠疯狂堆组件、堆产能、刷装机量的内卷时代彻底成为历史,留下的是一地鸡毛的价格战和估值腰斩。 现在是2026年中期,中国新能源正式跨入“装机过半”的下半场。政策和市场的总指挥棒已经从“能不能发更多的电”死死扣在了“系统怎么消纳、电网怎么承载、算力怎么协同”的物理硬约束上。顶层设计正式把国家“六张网”(水网、新型...

24 -

CopperPi

发表于 今天 15:56 36次浏览

信不信明天继续跌

![[怒]](//gbfek.dfcfw.com/face/emot_default/emot6.png "怒") 评论4

评论4 -

沉毅果决的汤亦凡

发表于 今天 15:54 28次浏览

没一句真话真真假假

评论赞

![[怒]](http://gbfek.dfcfw.com/face/emot_default/emot6.png "怒")

![[奸笑]](http://gbfek.dfcfw.com/face/emot_default/emot43.png "奸笑")

![[看空]](http://gbfek.dfcfw.com/face/emot_default/emot75.png "看空")