- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

股友I55212297A

更新于 今天 06:05 45次浏览

我问了机器,说兴业低估值就是谁都不要的垃圾堆

1赞 -

资讯 大行隐去私行数据,股份行仍在冲量

更新于 今天 05:46 952次浏览

12 -

资讯 银行理财三月回落超万亿元 投资策略更趋多元和审慎

发表于 今天 02:03 209次浏览

评论1 -

资讯 金融机构为何纷纷爱上体育赞助?

发表于 今天 01:56 231次浏览

评论赞 -

不忘初心始终如1

发表于 今天 01:15 39次浏览

$兴业银行(SH601166)$我将在17.88附近买入

评论赞 -

股友I55212297A

更新于 今天 01:10 73次浏览

我问了别人,说兴业低估值其实就是谁都不要的垃圾,没人要所以不涨

33 -

每天都红点

更新于 今天 01:06 137次浏览

本周末国台办发布加强海峡两岸交流,福建地区再受关注,福建作为兴业总部所在地,主要业绩拓展地,算是个利好。

32 -

qi1688

更新于 今天 00:31 1.1万次浏览

老Q聊投资|2026.03.28新帖 三国杀正酣,资本市场波诡云谲,全球宏观格局的拉扯让各类资产的走势愈发充满变数。 黄金、白银近期高低振幅巨大,多空博弈激烈。贵金属的避险属性与投机情绪反复拉扯,既受地缘局势催化,也受美元指数波动影响,短期波动虽大,但长期逻辑仍清晰,风险与机遇并存;石油则在低位走出企稳回升走势,全球供给格局的变化与需求复苏预期,成为油价波动的核心逻辑,后续需持续跟踪国际局势对能源...

45535- 昨晚石油史诗级上涨–NYMEX 101美元, 黄金、白银同步小涨,美股继续跌。 上周98美元被川爷一张嘴打下去,我预计本周收盘维持98美元,因为局势没有缓解。 是否可以维持98~102美元波动,就看下周的变局了。

- 怎样看一家企业,就是对社会的贡献和社会的需求,我还有一项要求的就是做基础供应卖铲子,不是去挖金矿的,不需要暴富而是稳定收益,我选择的都是这类企业。 海油、海控喊了几年养老股,不断被嘲讽,瞎猫捉死耗子,我这个年纪脸皮已经很厚了不怕嘲讽了,钱是进入自己的口袋的,就算掏出去都和人家无关,要每一项都大赚是不可能的,肯定有失败概率。 在海油上我也犯了比较严重的错误,上市就买开始只要十几元,但是川普上台之后打压油价我就停止买入,将资金全部压向海控,幸亏去年增加了仓位26元买了13万股不幸中的大幸,计划30万股想今年分红买入如今失去机会了,今天下午油价就开始大涨,不清楚原因,我有一个计算公式,油价100美元海油每月净利润200亿,非常巨额的利润,最直接的受益者。 海控作为分红复投养老股,去年的非航运收入20%已经非常可观了,在握45条新船的建造,运输能力越来越强,周期性会大大降低,我认为海控的净利润在350~400亿是最合适的,去年只有308亿,四季度很不理想,但是作为分红复投养老股还是很合适的,目前低于净值的价格我有机会还会增加投入。 格科微和晶核集成属于芯片类的基础资料提供商,格科微每月2万片晶圆,逻辑电路中芯国际代工,后道工序包括测封自己加工,流水线100亿折旧10亿,全国三家CIS芯片提供商,每月至少6亿片视觉芯片,逐渐的抢占三星和索尼的地盘,尤其是高端的主流5000万像素芯片,汽车、和无人机都是比较低端的,否则带宽不够用,我不在乎格科微有没有盈利,关心的是市场提供占有率,格科微的出口量很大,中低端未来一定是中国的这三家企业占据世界主要供货商,所以我看好格科微提供的人眼替代商品。 晶合集成就不需要多说了,世界前十了,今年28纳米流水线投产,这样就是三条晶圆制造生产线 ,港股争取上市,所以股价一直被承销商和做市商压制,港股IPO价格低,机构的盈利空间就高,这是一家非常有前途的企业,我原来的成本是比较低的,但是不久前增加了仓位成本抬高了。 对于资金低于500W依靠红利复投我觉得有些过慢了,所以可以投资部分有前途的科技股,我们无法看多今后几年的结果,所以必须进行一个组合投资,我的组合投资是非常宽的,可以不断调整。

- 查看全部455条评论 >

-

股市洗砖人

更新于 04-12 21:52 319次浏览

散户投资第一要务

1990年12月19日,A股开门,那一天沪指99.98点,道指2626点,标普330点,纳指371点;截止2026年4月10日,道指涨了18倍多,标普涨了19倍多,纳指涨了60倍多,沪指涨了38倍多。2010年6月1日,创业板上市,初始创业板指1000点,当日纳指2222点,至2026年4月10日,创指涨不到2.5倍,同期纳指涨超9倍。结论:1、沪指除了没跑赢纳指外,远赢道指、标普;2、创业板虽然...

21 -

酱香科技

更新于 04-12 21:22 460次浏览

$平安银行(SZ000001)$$交通银行(SH601328)$$兴业银行(SH601166)$买银行其实就是买国运,纵使这两年大行走了一波行情,价值依然显著低估,交行的pb跟20年4块钱是一样的,而且银行从pb来看,0.7,甚至0.5,0.3不到,已经被充分的“有罪”定价。当然,银行的增长逻辑是大盘逻辑,自身的行业变更和变革很难,但还是那句,你相信未来越来越好,那么银行价值自然也是。

23 -

从头越517

发表于 04-12 20:51 117次浏览

我想把浙商换成兴业,眼下看兴业估值低一些,但未来业绩增长都堪忧,从股价走势就能看出来,换的话也只能说从史窝挪到尿窝,股份行除了招商和中信,其余都一个样。头部的城商行最好,但股价也不便宜了!

评论1 -

爱老虎油大王

更新于 04-12 19:32 70次浏览

银行和地产还有多少不良出清

2赞 -

基民651tM15282

发表于 04-12 19:12 132次浏览

$兴业银行(SH601166)$兴业银行18,53元具有长期投资价值,股息率有5%以上,2027年12份还有430亿左右的转债到期。转股价20,63元,

评论3 -

四知堂之杨家

更新于 04-12 18:36 1013次浏览

相信会越来越好

第一轮谈判结束,没有谈成任何协议的结果才正常吧。 又要离家在外了,年纪越大越不喜欢泊外生活。 难以理解你争我抢的世界,如同难以想象生活在一片废墟上的景象和现实。 中国平安,好股名,却也成为人为操纵市场的利器和工具,也是无语的漠然与无奈。 相信国运之伟大,如同相信股市终会成熟而稳定发展,而不是某些势力翻手为云覆手为雨的敛财利器。 岁月静好,总是心存善意和希望。$中国平安(SH601318)$$平安银行(SZ000001)$...

47 -

妩媚动人的孙芸菲

更新于 04-12 18:07 169次浏览

$兴业银行(SH601166)$今年的牛市不再有银行什么事,ai科技赛道宏达叙事依然火热,利好不断,风险偏好抬升,加上上头注重含科量及大A喜好操作的特点,银行只能成为热血沸腾的参与者冷板凳!

31 -

阿大妹

更新于 04-12 12:23 669次浏览

转:昨天A股市场 一、早盘:券商、电池、科技猛拉,指数直接破4000,全场沸腾。 •午盘:抛压出来,高位股开始跳水。 •下午:资金撤退,指数一路回落,4000点得而复失。 •尾盘:没有资金护盘,收在3986点,留下明显上影线。 一句话:早盘诱多、下午派发、主力控盘、散户接盘。 二、暴风雨真相:为什么突然“变脸”?3个核心原因。 1.4000点是“死亡压力区”,套牢盘+获利盘集体砸盘。 •2025年...

13赞 -

认知__是财富

更新于 04-12 12:02 300次浏览

$兴业银行(SH601166)$41个月ppi由负转正,现金为王结束,银行这样的高股息成为最好的投资标的,相当于收着高房租,房价不断上涨。

31 -

资讯 兴业银行:过去几年公司主动争取主要股东和潜在战略投资者增持

更新于 04-12 11:59 1407次浏览

163 -

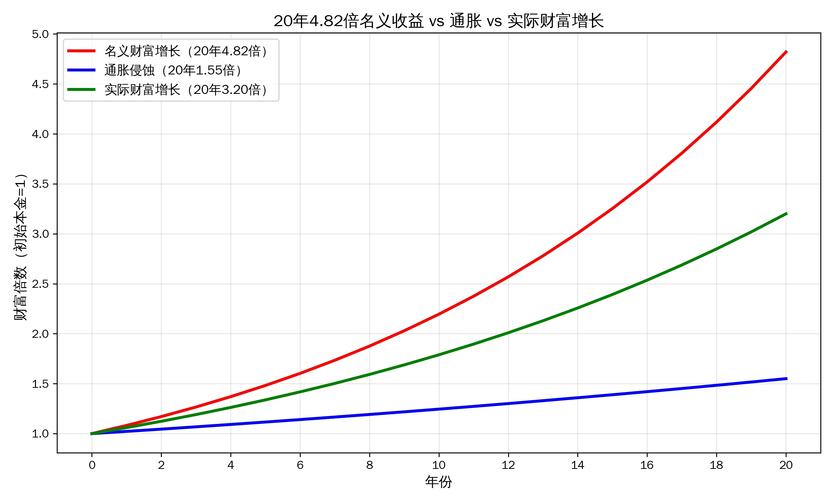

养股传家

更新于 04-12 10:23 775次浏览

股权vs通胀--以兴业银行为例

$兴业银行(SH601166)$ 一、兴业银行近20年收益率。 后复权后,近20年总增长4.825倍,年均收益率为8.18%。 二、我国近20年年均通胀率。 根据国家统计局公布的CPI数据,我国近20年(2005-2024年)的年均通货膨胀率约为2.2%。 三、三组数据对比图。 红色:兴业银行→20年到4.82倍。 蓝色:通胀侵蚀→20年到1.55倍。 绿色:实际财富→20年到3.20倍 四、对比...

14 -

基民6tl2716007

发表于 04-12 10:21 76次浏览

$兴业银行(SH601166)$以后还是空仓看好时机再买。这跌了几块钱。回本都要几年。除非公司愿意加大分红

评论1

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")