- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

盛世妖王

更新于 今天 03:35 276次浏览

诚意致歉

$南京新百(SH600682)$ 各位南京新百的股友大家好: 我在此郑重致歉! 此前我发布的《南京新百股权梳理》相关内容,存在严重的分析不严谨问题。 在内容中,将三胞集团债务重组、股权纾困等尚未有官方定论、未落地的推测性内容,直接当成了既定事实来表述, 混淆了庭外协议重组与司法重整的核心概念,数据来源和结论都缺乏权威官方公告的支撑,容易对大家造成投资误导,现已经将原文删除。 衷心感谢各位股友的善意...

3赞 -

盛世妖王

发表于 05-04 22:40 104次浏览

$南京新百(SH600682)$以下仅为推论: 个人认为,818和828法案落地,完全不会有任何波澜,整个医药和券商板块,全被压制不允许动弹。 无论什么样的泼天利好都没用! 必须等主力资金从CPO科技股里面出来! 必须等金融消费者们去易中天高位接盘之后! 五穷六绝七翻身,按理说这时间段应该空仓的。 底仓拿个创新药,不求有功,但求无过吧,只要不出幺蛾子就好

![[抱拳]](//gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳") 评论1

评论1 -

股友老油条

发表于 05-04 22:35 32次浏览

都想想吧,那玩意要是好东西,能轮到新百

评论赞 -

弱者恒弱007

发表于 05-04 16:42 130次浏览

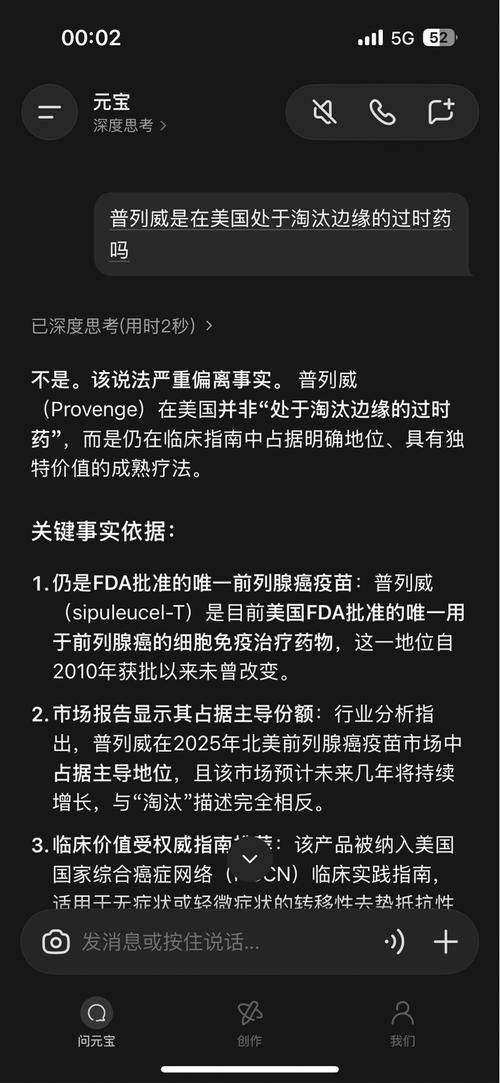

事实:托还在用普列威骗散户,普列威是一个在美丽国即将淘汰退市的药,是一个在国内申请上市,6年了都无法上市的药!是一个2025年计提了7亿商誉的药!商誉计提正式代表即将淘汰退市…

评论赞 -

华利集团目标60元

更新于 05-04 16:01 381次浏览

$南京新百(SH600682)$$九洲药业(SH603456)$二者同样是一季报利润大幅减少,一个仅下跌1%,一个跌了18%,什么原因?

3赞 -

反思倪_天通中南

更新于 05-03 22:26 89次浏览

股票和人一样,活久了,都免不了一个死。宏图高科如是,南京新百也如是

1赞 -

生物医药产业前沿

更新于 05-03 18:14 3161次浏览

818号令今天正式施行,CGT行业洗牌开始,这三类公司最受伤

5月1日,国务院818号令正式施行。这个文件的核心就一句话:以后IIT临床研究,必须在三甲医院开展。 全国约850家CGT相关企业,超过70%的中小企业尚未与任何三甲医院签约。5月1日之后,没有三甲医院合作背书的IIT项目必须暂停。这不是阵痛,是直接出清。 三类公司最受伤:靠IIT维持估值始终跨不过IND门槛的、只有单一管线且CMC数据不可复现的、供应链完全依赖进口没有国产备份的。 建议投资者检查...

37 -

资讯 南京新百:一季度净利润3071.53万元,同比减少76.10%

更新于 05-03 15:03 300次浏览

3赞 -

边走边看

发表于 05-02 19:39 653次浏览

$南京新百(SH600682)$普利威产品亏损平台+技术工艺+顶级合作伙伴也是有价值的?非常有价值。在细胞治疗行业,经过大规模商业化验证的“生产工艺+质控体系”,往往比单一药物管线更稀缺、更值钱。 -工艺是核心壁垒:丹瑞拥有FDA认证的金标准细胞工厂,其闭环生产系统、身份链(COI)追踪等,是行业教科书级的存在。这种能稳定量产活细胞药物的复杂工艺,是无数CGT(细胞与基因治疗)公司想买都买不到的“...

评论3 -

弱者恒弱007

更新于 05-02 18:33 156次浏览

除了披露的公告、年报、季报这些正规数据之外,其他各类小道资讯,哪怕是官网发布、新闻媒体推送的内容,都不能当真、不能信,都是骗人的!

21 -

水墨行

更新于 05-02 17:31 242次浏览

$南京新百(SH600682)$这次股东大会,有哪位可以挑头,提出临时议案,建议用60亿现金中的不少于20亿来回购并注销股份。只要1%就可以提出临时议案。

81 -

雪地猎人知道火舞

发表于 05-02 16:27 64次浏览

$南京新百(SH600682)$好好查查实账,今年st有望!

评论1 -

资讯 受子公司业绩拖累,南京新百去年大幅转亏 今年Q1业绩继续走低,53亿元商誉悬顶

发表于 05-02 16:10 735次浏览

评论赞 -

盛世妖王

更新于 05-02 16:09 992次浏览

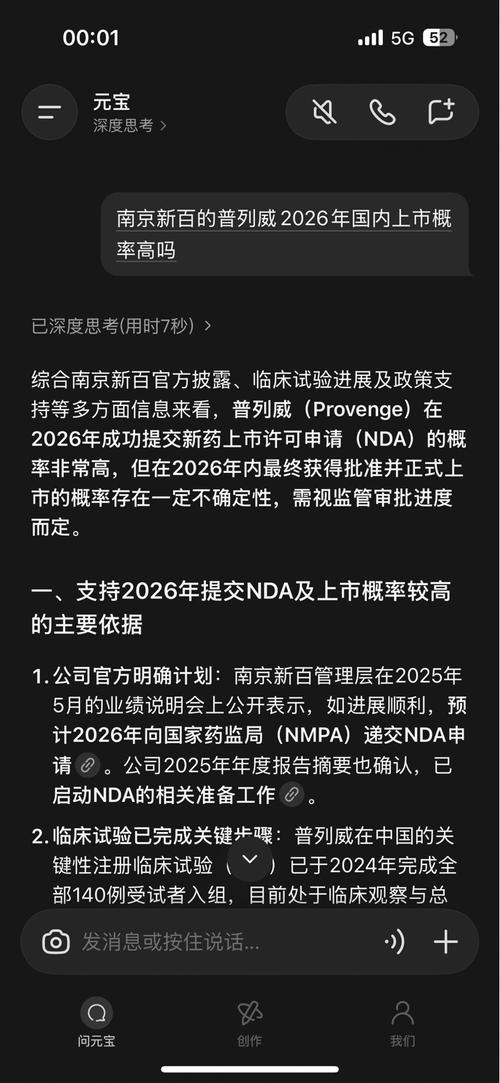

普列威,南京新百的未来

$南京新百(SH600682)$ 很多人疑惑普列威美国上市十几年,国内医生却极少推荐,根本不是药物技术问题,底层逻辑全是行业利益+信息差! 一、治疗模式,决定医院天然不愿推荐 口服靶向药,让医院长期稳赚 阿比特龙、恩扎卢胺这类药物: -患者月月购买、常年终身服用; -院内药房开药,医院有收益、科室有流水,还有常态化诊疗随访; -患者常年反复复查、验血、打护骨针、住院止痛拍片,医院可以持续盈利; -...

45- 很多人还被表面公告误导,以为三胞、袁亚非还是实控人,真相早就彻底变天了!纸面名义≠实际权利,底层控制权早已全部移交江苏国资体系! 先说最核心结论: 袁亚非+三胞集团,现在只剩空壳纸面挂名,表决权、董事提名权、股权处置权、分红权全部清零,彻底丧失对南京新百的一切掌控力,再无任何话语权! 一、已经100%实际到手、铁板锁定的国资控股权 合计27.32% 1、司法拍卖划转5.02%:三胞早年质押股份司法强制拍卖,江苏省级国资平台全额接盘,股权完成正式过户登记,是实打实落袋的硬核筹码,没有任何变数。 2、纾困信托托管22.30%:三胞剩余全部核心持股,全部纳入江苏国资+头部AMC联合管理的重整纾困信托。虽然股东名册名义还挂三胞,但司法重整文件法定生效,所有股东核心权利全部归国资管理人,不可逆、不可撤回。这27.32%,是当下立刻就能统一表决、掌控公司董事会和经营的核心底盘,完全锁定! 二、早已持仓、短期即将统一归集表决权的属地国资 配套补全控盘 都是南京市正统市属国资,利益深度绑定重整,后续仅需表决统一备案,并入国资一致行动体系: 1、南京旅游集团(市属核心国资)固定持股3.07%,常驻十大股东,深度参与公司治理; 2、江苏本地配套纾困国资零散筹码合计2.59%,专为三胞债务重整、新百稳定控盘布局。 三、终极总控盘规模 合计可控表决权终极接近33%! 现在是27.32%硬核实控底盘,等属地国资表决统一归集完毕,直接锁定33%核心控股权,江苏国资彻底入主南京新百! 最后总结: 1、表象:年报公示三胞仍是名义第一大股东,只是登记流程未更新,纯粹是纸面假象; 2、内里:公司治理、董事会任免、重大决策、股权处置,全部由江苏省属+市属国资说了算; 3、后市逻辑:债务出清、原罪剥离、国资全面赋能,传统商业+医疗养老双赛道迎来价值重估,底部逻辑彻底夯实!

- 普列威是张好牌,打出来够老庄拉两三个板

- 查看全部4条评论 >

-

韭菜1IG9205327

发表于 05-02 15:50 51次浏览

巧妇难为无米之炊,能有米那就不一样了

![[奸笑]](//gbfek.dfcfw.com/face/emot_default/emot43.png "奸笑") 评论赞

评论赞 -

韭菜1IG9205327

更新于 05-02 09:02 302次浏览

空头是张口就来啊

2赞 -

老张8899

更新于 05-02 07:41 337次浏览

因为恨,所以不想其他人为猿猴买单,仁者见仁智者见智吧。

$南京新百(SH600682)$

13 -

反思倪_天通中南

发表于 05-02 07:17 65次浏览

主板每年退市的股票,都是上市多年反复借壳,也就是换脏器,最后死了,不换器官了

评论1 -

韭菜1IG9205327

发表于 05-02 02:05 709次浏览

南京新百被袁亚非的三胞吸了不少血,留下了一堆烂包袱,如徐州医院置换对赌,CO追诉等历史遗留问题,这些是不争的事实,且CO追诉仍在,后续计提减值风险仍存,这些都会压制股价。不过也要指出的是,现在袁和三胞已基本完全丧失了对南京新百的控制,目前实际由国资AMC等控制运作,在我看来清退袁和三胞才是最大的实质利好,股价多年低迷核心原因便是这老登持续无下限吸血。炒股炒的是预期,以前的问题已在股价中充分反映,怕...

评论1 -

弱者恒弱007

更新于 05-02 00:40 631次浏览

以事实说事:这些股吧股托真的特别可笑,分不清到底是故意诱多的托,还是真的散户,要是散户真这样,那就太愚昧天真可笑了。 首先,以前一直有一帮人盲目吹创新药、吹丹瑞上市,根本不看实情。这款个丹瑞药在美丽国上市都十几年了,这几年业绩一年比一年差,今年直接下滑35%,基本已经走到被淘汰退市的边缘。现在的销量全靠过往存量合同撑着。合同到期,就没有存在的必要了! 丹瑞药国内都申请六年,毫无进展,美丽国快要淘汰...

1赞

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳")

![[奸笑]](http://gbfek.dfcfw.com/face/emot_default/emot43.png "奸笑")

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default/emot42.png "捂脸")