- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

挂科重修来炒股

发表于 今天 06:26 20次浏览

万华包括整个化工etf这一波主要是油价刚刚开始涨的半个月它没跌,后面半个月一波大跌,现在搞得人已经看不懂油价上涨到底是利多还是利空了。你说利多他为什么后面半个月跌这么狠,你说利空为什么前面半个月它没跌。趋势走成这样真的已经把人搞麻木了。就希望一季报出来市场能给一个好的反馈了。明明是明牌的涨价行情就是没有资金拉。真的很磨人心态。

评论赞 -

财气女王

发表于 今天 01:56 33次浏览

消息面都是假的,,可以制造的。。教给市场吧!好好休息

评论赞 -

龙马精神2233

更新于 今天 00:30 484次浏览

$万华化学(SH600309)$兄弟们,一季报能有多少亿呀?看了群里面大佬说能有50亿,40亿,真的能有这么多吗?

42 -

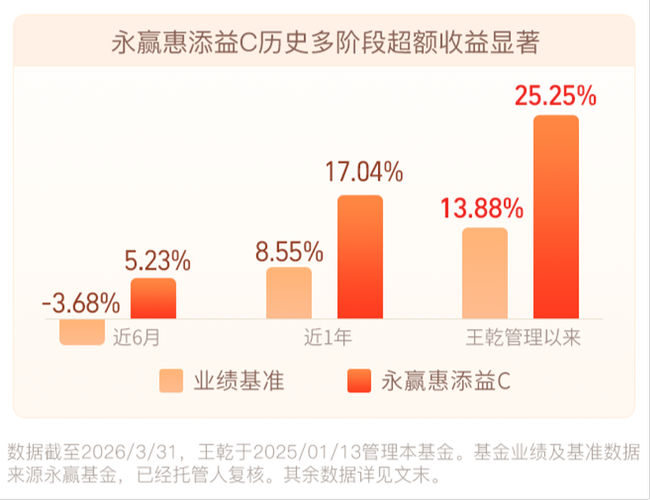

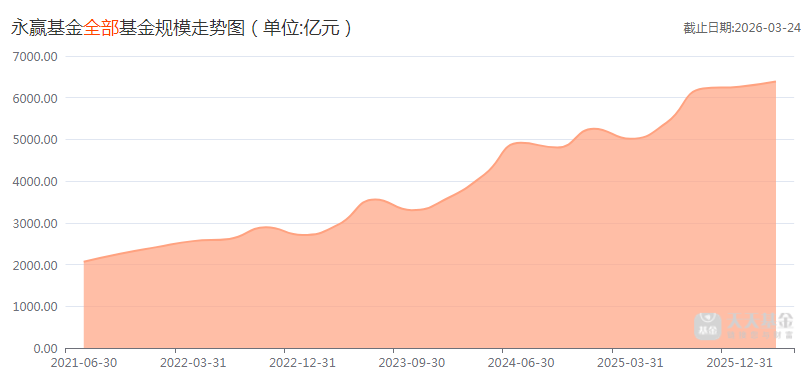

养基不养鸡哦

更新于 今天 00:23 2637次浏览

聚焦逆向价值,抵御市场震荡

#变局之下如何应对市场波动?#$永赢惠添益混合C$虽然平时工作忙,但我也没有忽略投资理财的重要性。近期由于海外地缘问题扰动,A股震荡加剧,账户里绿多红少,属实有点磨人。那么这时候该怎么办?如何应对会好一点呢?我觉得没有标准答案,只有个人倾向,因为大多数人的持仓结构都各不相同。就我自身而言,考虑到科技成长板块估值较高,而价值板块此时的性价比突出,所以我打算布局一些价值标的进行对冲,比如永赢惠添益...

1040- @妙想 你觉得如何?

- 学习了 谢谢

- 查看全部10条评论 >

-

漫长的投资

更新于 04-19 22:48 4.6万次浏览

时间的朋友

今天想和大家聊聊我目前持仓占比最高的三家公司,以及当初买入它们的核心逻辑。我的投资理念其实很简单:在合理的价格买入一家好公司,剩下的就是陪它慢慢长大。而判断一家公司是否“好”,我的核心关注点始终落在比较健康的财务状况和可持续的盈利能力上,因为这是企业穿越周期、抵御风险的根本。 海康威视:稳健的创新引擎 选择海康,首先看中的是它强大的“造血”能力。其传统的安防业务就像一头稳健的现金牛,不仅毛利率长期...

113159 -

漫长的投资

更新于 04-19 22:47 3072次浏览

2026年4月17日实盘记录

资产变动-6.82(-1.89%)余额354.98 年内实盘+6.71(+1.97%) 持仓盈亏+20.37 年内沪深300(+2.13%) 年内股息0(按收付实现制记录) 持有股票天数: 海康威视281天 迈瑞医疗532天年内股息+1457 万华化学275天 贵州茅台242天年内股息+8397.9 云南白药263天年内股息+9498 伊利股份266天 保利发展240天 风险提示:本文/以上观点不...

2516 -

主力收割的韭菜苗

更新于 04-19 22:16 1139次浏览

$万华化学(SH600309)$季报前无聊兄弟们猜猜下周一盘后季报一季度能有多少利润

![[呲牙]](//gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙") 结合去年第四季33亿多我估计37-40亿之间21赞

结合去年第四季33亿多我估计37-40亿之间21赞 -

印务人的攒股日记

更新于 04-19 21:38 1388次浏览

我不炒股,我只攒股和定投

$贵州茅台(SH600519)$$美的集团(SZ000333)$$万华化学(SH600309)$我叫良哥,一个再普通不过的上班族。每天早8点晚5点,骑电动车上下班,早晚自己烧饭,加班就吃工作餐。在这个快节奏的时代,我好像总想慢下来一点。不想追求一夜暴富,也不想被K线图折磨得睡不着觉。我只想,稳稳地,走向那个叫做“未来”的地方。 所以,我做了一个决定:不炒股,只攒股和定投。 听起来有点“土”,对吧?...

912 -

老股民bx

更新于 04-19 20:42 361次浏览

保守预计一季报归母净利润40亿+

31 -

柔情似水的何港

更新于 04-19 20:40 283次浏览

大环境影响 一季度58亿 2季度98亿 3季度78亿 4季度68亿 今年302亿,股价168 梭哈万华化学

13 -

时光瞬息

更新于 04-19 18:46 345次浏览

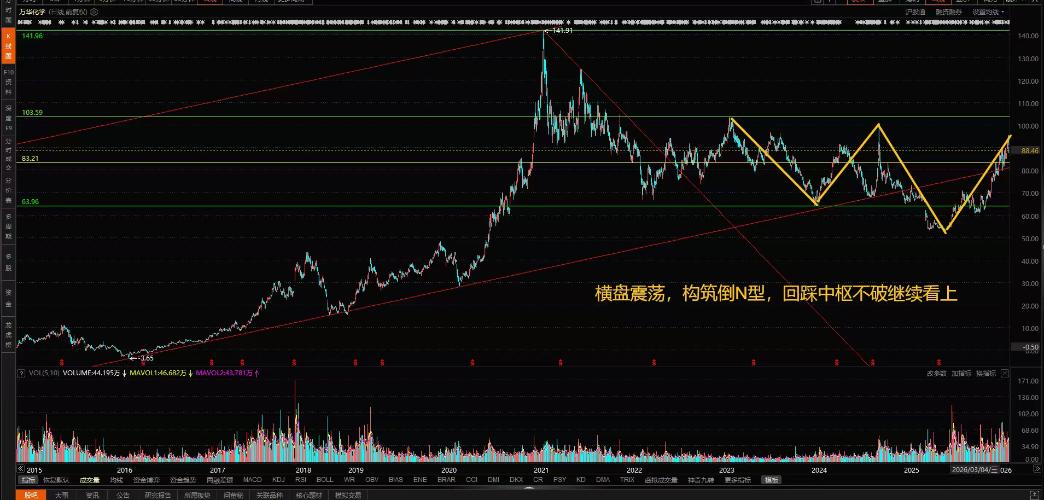

$万华化学(SH600309)$这么明显的赶双顶,主力你是真的想骗不懂的散户,KDJ指标严重背离好几天了

51 -

股友z2287i7357

更新于 04-19 18:10 159次浏览

周一应该冲一下90,然后开始埋人

![[滴汗]](//gbfek.dfcfw.com/face/emot_default/emot7.png "滴汗") 32

32 -

小小一颗糖2

更新于 04-19 16:23 277次浏览

一季度主营产品平均涨幅30%,星期一的一季报绝对是个亮点,周一我绝对买一把。

42 -

GT木林森

更新于 04-19 14:54 304次浏览

70多涨到90多,是不是已经对现了一季报,现在下跌是不是会有散户冲进去等着一季报好,上涨,这样一看主力出的是不是爽歪歪,主力是不是比九菜提前知道好不好,好到什么成度,所以现在下跌就对了。出的爽呀。哈哈哈哈。

41 -

资讯 中国资产与HALO交易有何交集?

更新于 04-19 12:58 2.5万次浏览

2033- 科技发展变化很快,竞争也很激烈,未来发展的不确定性甚至比传统行业还大,随时可能会出现颠覆性的技术变革,这就是为什么当前市场又开始重视HALO资产(重资产+低淘汰率)。对于科技类公司,过早的预测未来,给予过高的估值,既犯了逻辑的错误,又冒了很大的风险,还透支了未来的上升空间,其中也不排除有很多炒作和欺诈现象。如果真是好公司,等业绩释放出来,再给予合理估值也不迟。市场其实随时都充满情绪化,随时都在犯错误。如果市场先生真的正确的话,那么一个企业的价值在短期内是稳定的,价格不应该时刻变来变去。而且市场其实是由人在操作的,错误和情绪化不可能避免。就像过去很多迷信需要破除,股市中所谓的很多理论也需要被打破,回归业绩和性价比,回归投资的本源,才是一个理性的市场和投资者应该做的。 像紫金矿业这样具备长期成长性又严重低估的优秀实力龙头企业,既安全又充满确定性,我们为什么不敢大胆做多?

- 当前世界存在两大明确趋势:一是货币超发愈演愈烈,二是稀有资源可开采量急剧下降,稀缺性持续强化。在这场大变局中,紫金矿业已完成战略卡位! 紫金矿业2025年矿产品产量稳步提升,以同行业上市公司 2024 年全年产量为基准,公司2025年矿产铜、金、锌、银产量均位居中国第 1 位;矿产铜、金、锌产量分别位居全球第4、第 5、第 4 位;当量碳酸锂、矿产钼产量分别位居全球第10、第7 位。 公司2025年矿产金90吨,矿产铜109万吨,矿产银437吨,当量碳酸锂2.5万吨,矿产钼1.1万吨。 公司2026年主要矿产品产量计划如下:矿产金105吨、矿产铜120万吨、当量碳酸锂12万吨、矿产银520吨,矿产钼1.5万吨。 公司规划2028年实现矿产铜产量150-160万吨,金130-140吨,银600-700吨,锌40-45万吨,锂(LCE)27-32万吨,钼2.5-3.5万吨。 紫金矿业以“提质、上产、控本、增效”为工作总方针,公司规划,到 2028 年,公司的资源储量、主要矿产品产量、销售收入、资产规模、利润等综合指标排名进一步提升,铜、金矿产品产量进入全球前3 位,全面建成高度适配且具有紫金特色的全球化运营管理体系和 ESG 可持续发展体系;力争到2035年,公司主要指标较 2025 年实现跨越式增长,部分指标达到全球首位,全面建成“绿色高技术超一流国际矿业集团”。

- 查看全部20条评论 >

-

专业点评

更新于 04-19 12:48 290次浏览

$万华化学(SH600309)$周一直接85

67 -

船长趋势交易做T

发表于 03-13 18:49 1182次浏览

$万华化学(SH600309)$MDI+TDI涨价,大级别箱体震荡

评论2 -

低抛高吸做T王

更新于 04-19 09:20 136次浏览

油价又涨了是否影响

22 -

三凡诗和远方

发表于 04-19 07:29 140次浏览

八十万股追算力中心受益股002039还是喝600309呀?电需求大增!

80万股追算力中心受益股002039还是喝600309呀?电需求大增哦! 据央视聚焦贵阳贵安算力产业的报道:未来贵州数据中心将吸纳云南的水电,贵安大数据中心绿电的比例会进一步提高。 大家说说:哪个好呀?是一半一半还是?谢谢大家!

评论2 -

罗曼少年

发表于 04-18 23:49 561次浏览

一晃眼好几个月过去了。时光匆匆啊

评论1

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙") 结合去年第四季33亿多我估计37-40亿之间

结合去年第四季33亿多我估计37-40亿之间

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default/emot51.png "拜神")

![[滴汗]](http://gbfek.dfcfw.com/face/emot_default/emot7.png "滴汗")