- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

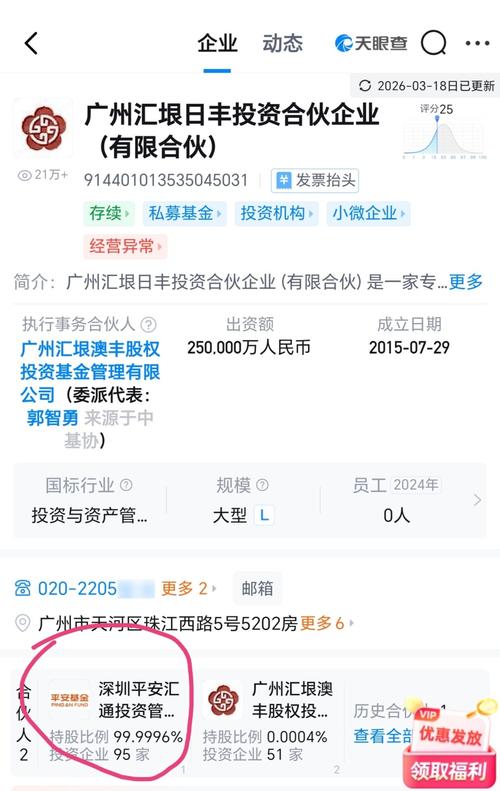

股权要转让002622

更新于 今天 01:15 890次浏览

$川润股份(SZ002272)$$青山纸业(SH600103)$$安彩高科(SH600207)$川润股份营收3亿多,市值高达98亿多,皓宸医疗年营收7亿,第一大股东实控人平安保险,股价才2块多。

11 -

股海韭皇

发表于 今天 01:00 43次浏览

$安彩高科(SH600207)$全国玻璃基板原材料龙头安彩高科,拿好筹码拔网线,2个月来看第1目标50

评论1 -

短线凯哥

更新于 04-19 22:51 41次浏览

$安彩高科(SH600207)$不要给骗了,假摔,这两周创新高

![[火箭]](//gbfek.dfcfw.com/face/emot_default/emot81.png "火箭") 1赞

1赞 -

强势屡创新高

更新于 04-19 21:31 804次浏览

安阳县重点半导体项目——河南安彩铭镓半导体有限公司(以下简称“铭镓半导体”)二期建设传来捷报,50台磷化铟多晶合成炉全面进入调试阶段。 这条国内顶尖的超高频半导体材料生产线迈入量产冲刺期,将推动国产磷化铟核心材料产能爆发,打破海外供应垄断。 走进铭镓半导体二期生产车间,50台磷化铟多晶合成炉整齐排列,技术人员紧盯设备参数,有序开展温度校准、工艺调试等工作。 “磷化铟是高端光通信、自动驾驶激光雷达、...

11赞 -

股友6y29t10663

更新于 04-19 20:56 184次浏览

$安彩高科(SH600207)$资金关注才有空间,题材明天关注玻璃基板,这个是上游供货端,营收30亿的有几个?国资是股东,不会轻易退市的,只是账面价值不能高,国家补贴又有条件,以后重点发展的方向也可能是国补的方向

1赞 -

股海冲浪v

更新于 04-19 20:55 66次浏览

卧槽,完蛋了。亏1个亿,一个跌停板,这垃圾亏了7个亿了,你们自己说说,几个跌停板

21 -

股友22l251200o

发表于 04-19 20:21 44次浏览

明天要往上走了,关键是走多少的问题。

评论赞 -

桦尔街

发表于 04-19 16:26 101次浏览

河南安彩铭镓半导体

评论1 -

宏图万贯得丁春秋

发表于 04-19 16:14 67次浏览

$安彩高科(SH600207)$这个上市20几年从来不分红,一直从资本市场融资,这种公司就不应该上市。

评论3 -

强势屡创新高

更新于 04-19 15:14 295次浏览

√超聚变并非完全停止上市计划,而是从独立IPO转向借壳上市,主要受管理层稳定性、关联交易及政策时限三重因素制约。√

2赞 -

才望来财得苗人凤

发表于 04-19 15:03 46次浏览

$安彩高科(SH600207)$估计是先抑后扬

评论1 -

不思进取的收割机

更新于 04-19 14:34 265次浏览

哪有公司三番两次的定增的?输送利益而已,只让定增的赚钱,这个最少赚百分之二十,需要彻查以前定增的持仓成本,减持价,资金来源!并且已经公布过定增3亿迟迟没有实施,如今旧事重提,是不是有意而为之?也就是说制约安彩股价上涨的唯一原因,就是他们自己不想让股东赚钱罢了,他们并不想让股价涨,来这个市场,就是来掏股东腰包的。至于价值?基本没有。亏得裤衩都没了,还要什么尊严!

3赞 -

强势屡创新高

更新于 04-19 14:15 647次浏览

安彩高科——蛰伏的资本暗桩 同属河南国资体系的安彩高科,其生产的电子玻璃,是半导体封装不可或缺的关键材料,战略地位举足轻重。其公司章程新增“资本运作”,具有并购重组预期,不过曾在去年公告辟谣与超聚变重组,随着时间推移,与超聚变并购重组的可能性会增大。 二:最有可能突破10倍壳资源

12 -

你横太久了快起来

更新于 04-19 11:57 243次浏览

$安彩高科(SH600207)$周三抄底,周五赚5个点就跑了。唉,现在不知道买啥好,高科技都涨到天上去了,就算继续涨也不敢买。空仓也难受,有没有谁介绍点还在底部的票?顺便说一下安彩:个人认为6块以下都是安全的。如果周一给机会,我可能还会买一点点。

3赞 -

尽善尽美上善若水

更新于 04-19 11:47 843次浏览

谁能解答“资产经营”与“资本运营”双轮驱动?“加速培育第二增长曲线”“再次创业”?加了资本运营,第二增长曲线来了,再次创什么业?

$安彩高科(SH600207)$

132 -

玄学战士

更新于 04-19 11:42 138次浏览

下周一涨停,五个一字涨停

32 -

资讯 安彩高科:目前控股股东及第二大股东未减持股票

更新于 04-19 11:00 1823次浏览

102- 安阳县重点半导体项目——河南安彩铭镓半导体有限公司(以下简称“铭镓半导体”) 这条国内顶尖的超高频半导体材料生产线迈入量产冲刺期,将推动国产磷化铟核心材料产能爆发,打破海外供应垄断。 走进铭镓半导体二期生产车间,50台磷化铟多晶合成炉整齐排列,技术人员紧盯设备参数,有序开展温度校准、工艺调试。“磷化铟是高端光通信、自动驾驶激光雷达、6G射频器件、AI算力模块的核心材料,其量产是半导体产业的‘卡脖子’难点,长期以来依赖进口,供货周期长、成本高,严重制约国内相关产业发展。”铭镓半导体创始人、董事长陈政委介绍,当前磷化铟市场需求呈指数级增长,迎来历史性发展窗口期,铭镓半导体与客户端供需缺口达50%,订单已排至明年年底。 铭镓半导体2021年落户安阳县,二期项目是企业产能升级的关键节点。硬核科研是企业领跑的关键。铭镓半导体拥有国际化研发团队,核心成员包括国内外知名高校的博士及巨化集团、中芯国际等头部企业的资深专家。截至目前,企业已获国家发明专利70余项、软件著作权14项。 凭借多年技术攻坚,企业突破高压合成、精准控温、高纯提纯等核心技术,大幅降低磷化铟多晶生产成本、压缩供货周期,助力增量市场拓展,率先实现磷化铟多晶最大规模国产化替代。目前,企业磷化铟多晶产业化水平国内领先,成功进入华为、中际旭创等头部企业供应链,成为国产高端半导体材料核心供应商。 此次二期产线调试,是企业完善含氧化镓、磷化铟在内新型人工晶体“多晶材料—单晶衬底—器件外延”全产业链布局孵化的关键举措。项目达产后,年产磷化铟将达近30吨,可满足国内近半市场需求,彻底缓解核心材料供应紧张局面。 今年政府工作报告提出,培育壮大新兴产业和未来产业。实施产业创新工程,鼓励央企国企带头开放应用场景,打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业。作为集成电路产业的基础支撑,半导体材料地位举足轻重。 当下,全球半导体产业竞争日趋激烈,高端材料自主可控迫在眉睫。铭镓半导体的产能提速,是企业自身的硬核突破,也将带动安阳半导体产业集群发展,筑牢河南先进制造业根基。 安阳县委书记邢振东表示,将持续优化营商环境,全力推动项目早日投产,助力企业抢占全球半导体材料竞争制高点,为国产半导体自主可控贡献力量,让“安阳智造”成为高端半导体领域的亮眼名片。

- 朱红兵表示,安彩高科将采用国际先进的智算GPU和国产GPU适配方式,以满足日益增长的算力需求。这一举措将推动河南省在智能计算领域的快速发展,为中部地区的科技创新和产业升级提供强有力的支撑。 本文源自:观点网

- 查看全部10条评论 >

-

股友EO3Ojo

更新于 04-19 09:08 172次浏览

$安彩高科(SH600207)$玻璃基板产业链的上游供应商。为彩虹股份,凯盛科技等显示基板厂商提供电子玻璃原片。

15 -

飞黄发财de律香川

更新于 04-19 01:44 122次浏览

坚持到尾盘的,高手中的高手,7以上的股东,既然有信念就坚持,低位的滑头,知道你们手痒,比赛跑得快

11 -

股友515a7G3025

更新于 04-18 23:21 273次浏览

$安彩高科(SH600207)$老庄说了,下周小阳拉倒6元左右,放你们一码,老庄也吸点砸盘筹码,然后开始砸盘,砸穿4块,然后4.5—5元震荡2个月,然后定增,今年都计提了,今年光伏玻璃还值钱,明年年报一定狠亮眼,再发两篇小作文,吹一吹,把股价抬到8.8,定增的股票也到了解禁的日期。

21

![[火箭]](http://gbfek.dfcfw.com/face/emot_default/emot81.png "火箭")

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")