- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

幸运泡芙

更新于 05-24 23:50 3344次浏览

牛市是散户踏入股市的起点,更是散户亏钱的源头

$蓝色光标(SZ300058)$$东方财富(SZ300059)$$特变电工(SH600089)$ 有一个数据,你第一次看到的时候可能会觉得是不是哪里搞错了: 2025年,上证指数全年涨了18.41%,创业板指大涨49.57%,A股总市值一口气增加了近23万亿元。 光看这些数字,像极了全民发财的年份——按人头一平均,每个账户好像都该赚不少钱。 可另一组调查画风完全不同:2025年上半年,仅有约两成散...

629 -

今日看股

更新于 05-24 23:34 2008次浏览

关于发改委的分析的特大事件分析

$特变电工(SH600089)$$青龙管业(SZ002457)$$中国西电(SH601179)$以上关联个股并非投资建议乃随机关联。大家晚上好欢迎来到我的频道,股友们特大事件来了,在昨天国家发改委一口气说了两个五万亿电网5万亿官网五万亿加起来10万亿,在十五五期预计投资超过五万亿建设一批输电通道和省间电力互济工程优化特高压的交流网实施城市配电网更新,第二段十五五期预计投资约五万亿建设改造燃气供排水...

58 -

知足的小强

更新于 05-24 23:29 281次浏览

可以买了!

71 -

不忘初心fdsz

发表于 05-24 23:24 102次浏览

周日话特变电工:周五回顾与明日展望 操作参考:支撑位25.77元为关键支撑,企稳可关注;压力位26.04元为短期压力,遇阻留意风险 周五回顾 周五早盘25.90元开,最高冲至26.04元,最低下探25.77元,最终收盘26.02元,上涨0.42%,单日振幅1.04%,股价全天运行区间集中在25.77-26.04元。全天成交量91.70万手,成交额23.78亿,换手率1.81%,量比0.63,资金活...

评论3 -

十五个本

更新于 05-24 23:16 32次浏览

破25吗

11 -

肉肉的财富

更新于 05-24 23:07 57次浏览

趋势下周好转

1赞 -

大帅哥张凌赫

更新于 05-24 23:05 169次浏览

$特变电工(SH600089)$一群韭菜跑进出去,特变电工,下周一二三四五,都是涨停,等着吧韭菜们

41 -

兰板套利

更新于 05-24 22:24 2103次浏览

复盘特变电工:扛住光伏周期,龙头逆势翻盘

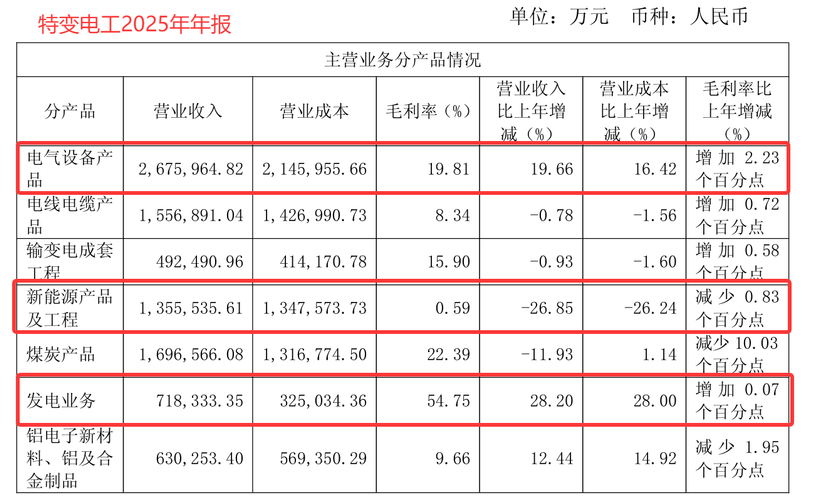

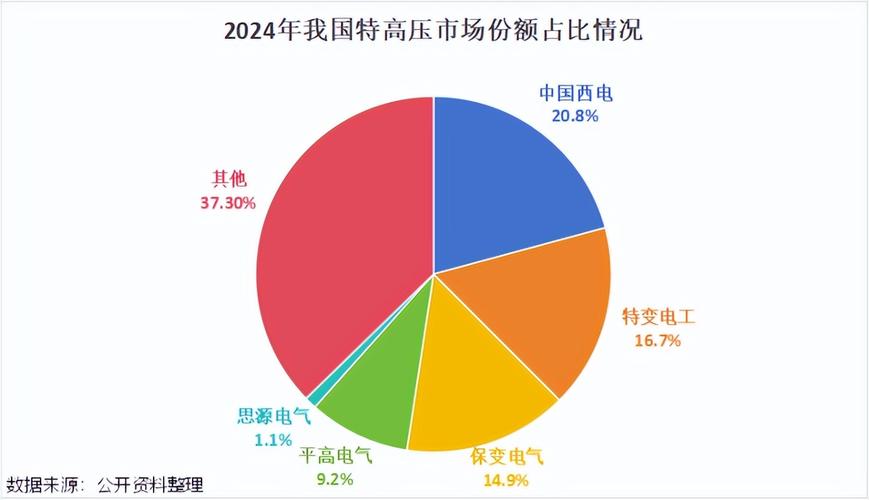

前言:周期之下,龙头的双面人生 在能源行业大起大落的周期浪潮中,有一家老牌企业始终稳稳站在赛道中央。它诞生于新疆昌吉的一座老牌工厂,凭借一台台变压器起家,硬生生闯出名堂,成为家喻户晓的“中国变压器第一股”。它就是特变电工。 纵观特变电工近几年的发展轨迹,可谓跌宕起伏、极具戏剧性。2022年,公司凭借新能源风口迎来业绩大爆发,净利润一度逼近160亿元,创下历史巅峰。但狂欢过后,行业产能过剩、价格战席...

713 -

婀娜多姿的岳竞荧

更新于 05-24 22:21 1661次浏览

$特变电工(SH600089)$这个周末,特变电工有两则重磅利好。 1、特变电工自主研发的首批11台算力中心电力方舱正式发运中国移动宁夏中卫数据中心。据了解,目前国内仅4家企业具备完全自主设计、自主研发、自主生产数据中心电力方舱的能力,特变电工已具备成熟供货经验。 特变电工从来没有宣传在算力产业链方面的布局,从来都是直接拿产品说事。

![[偷笑]](//gbfek.dfcfw.com/face/emot_default/emot25.png "偷笑") 2、特变电工携手华为倾力打造六星级智慧园区标杆——天津武...69

2、特变电工携手华为倾力打造六星级智慧园区标杆——天津武...69 -

涨跌顺势__xy

更新于 05-24 22:18 368次浏览

$特变电工(SH600089)$竞猜开始。看看谁才是真正的特变判断之王。吧内谁是竞猜之王,知道明天特变上涨多少。我只知道会涨,涨多少不知道。有大神知道涨多少吗?

114 -

大帅哥张凌赫

更新于 05-24 22:18 166次浏览

$特变电工(SH600089)$一群韭菜跑了,特变电工,下周一二三四五,都是涨停,等着吧韭菜们

44 -

资讯 研报点睛:板块领涨!关注相关标的

更新于 05-24 22:17 1.4万次浏览

916 -

旭日东升2337

更新于 05-24 22:08 234次浏览

央视经济半小时:国产变压器全球爆单中国制造从规模红利走向能力溢价

15 -

云山雾罩股牛牛

更新于 05-24 21:44 1852次浏览

特变电工五分钱的缺口覆灭了多少人的梦想?

首先是覆灭了贪婪者的欲望,瓦解了善良人们最后的那一点点坚强,将缺口理论玩到了极致,真可谓是大师般的手法,弱项般的思路,将大批人中“豪杰”,“聪明”绅士,玩弄在股掌之中。不可不为此感叹!剩下的就看看周一谁的动作快,尤其是谁的纠错能力迅速。

410 -

股友L6709y3882

更新于 05-24 21:39 254次浏览

$特变电工(SH600089)$特变电工起飞时刻,煤炭核增批准落地,多晶硅价格企稳回升

34 -

彪哥biaoge

发表于 05-24 21:39 138次浏览

电力板块洗盘即将结束,首轮调整已经到位,基本面、政策面、消息面全面配合,第二波行情呼之欲出。关注特变的朋友建仓买入正当时,战胜贪婪和恐惧,底部区域不要卖了,越跌越买。各位朋友,不要受那些草上飞猪之流的蛊惑,实现财富自由的机会真的不多了,彪哥在此真诚告诫,相信我,做时间的玫瑰。

评论3 -

纳兰嫣然

发表于 05-24 21:24 61次浏览

明早不到热度就起来了,天池能源,单体产能最大的漏天煤矿。

评论2 -

小旋风之誓不低头

发表于 05-24 21:15 135次浏览

$特变电工(SH600089)$某队先是撤股,再到赎回宽基ETF,特变这段时间真是成了大渊种。随着某队退出进入尾声,相信特变不久将迎来曙光

评论2 -

草上騛

发表于 05-24 21:13 67次浏览

要尊重市场,二级市场要炒早就炒起来了!还用等到现在?说明市场主力资金一致不认可!等到看到和听到消息的时候就是主力要出货的时候,前期都没炒起来,进说明主力压根儿就没瞧上!后期只能伴随着主力的出货而泥沙俱下!

评论赞 -

纳科和大A我都玩

更新于 05-24 21:10 50次浏览

$特变电工(SH600089)$电网有补涨需求,就看大资金认不认了

12

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default/emot25.png "偷笑") 2、特变电工携手华为倾力打造六星级智慧园区标杆——天津武...

2、特变电工携手华为倾力打造六星级智慧园区标杆——天津武...![[哈欠]](http://gbfek.dfcfw.com/face/emot_default/emot33.png "哈欠")

![[买入]](http://gbfek.dfcfw.com/face/emot_default/emot69.png "买入") $淮河能源(SH600575)$,仅剩3元多价位电力股,煤电安徽算电淮南算力中心一体化龙头潜力买只买低位低价热点出大牛,利好

$淮河能源(SH600575)$,仅剩3元多价位电力股,煤电安徽算电淮南算力中心一体化龙头潜力买只买低位低价热点出大牛,利好![[献花]](http://gbfek.dfcfw.com/face/emot_default/emot49.png "献花") 主线夏炒电算力需求剧增来临

主线夏炒电算力需求剧增来临![[笑哭]](http://gbfek.dfcfw.com/face/emot_default/emot39.png "笑哭")