- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

静待满树富贵花开

更新于 04-14 22:02 2390次浏览

花满山时,云归何处?云自归,心自安!

八毛九。 这个数字意味着什么?意味着三年内买入的所有人,都赚钱了。 从六毛熬过来的,赚了; 从七毛跟进的,赚了; 从八毛追的,也赚了。 这本该是所有人举杯的时刻。但股吧里突然安静了。不是因为没话说,是因为每个人心里都开始打自己的小算盘。 有人在盘算:“现在卖,落袋为安。万一明天跌了,我就是那个聪明人。” 有人在纠结:“现在卖,万一涨到一块五呢?我岂不是成了那个谁?” 有人在坚守:“基本面变了,脑机...

6020- 这两天不少老铁私信问:庄主是不是真退了?以后还能不能听到消息? 简单说几句—— 庄主一直在。只是从台前挪到了幕后,从天天说话变成偶尔说话。但眼睛没瞎,耳朵没聋,该看的看,该听的听。 以后有好消息,还是会告诉老铁们。有什么观点,大家也可以交流。但有个小门槛:仅限股吧注册四年以上的老铁。四年,是从退市熬到八毛九的时间,是把绝望熬成希望的时间。四年以下的,不是不信任,是没经历过那场风雪,说了也未必懂。 比如接下来,公司又将发布一个关于脑机接口的重磅消息——与一家中国最著名的科研机构深度合作。具体哪家,暂时不便透露,但级别不低,份量不轻。 脑机接口已经不是概念,是写在政府工作报告里的国家战略,是真正落地的东西。 说到这里,顺便提一嘴得盗渣渣。它说脑机接口是“一个屁”,说览海是“小白鼠”,说合作“大概率以一个屁收场”。现在政府工作报告为脑机接口背书,七部门发文支持,药监局出台标准,医保局设立价格项目——它那些话,是该咽回去,还是该烂在肚子里? 庄主这四年,什么风浪没见过?什么脏话没听过?什么泼妇泼富没交过手? 但庄主还在。 不是因为脾气好,是因为知道:有些花,需要人守着才能开;有些路,需要人走过才有人敢走。 现在花开了,庄主可以隐到花丛里了。但花还在,路还在,消息还在。 老铁们,该交流交流,该坚守坚守。庄主不天天说话了,但该冒泡的时候,一定会冒。 花满山时,云归何处?云自归,心自安。 你们在,庄主就在。

-

富贵兄 看我网名 开心下

![[大笑]](//gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

- 查看全部60条评论 >

-

静待满树富贵花开

更新于 04-14 21:55 607次浏览

庄主断言:一块钱上下买入,2026年获利五成,这是大概率的事。 新股东接盘,浦银人寿不可能不认净资产。 公司净资产一块七,现价才一块出头,折价摆在那里。 这个钱,赚得稳当。信与不信,年底见分晓。

1411 -

静待满树富贵花开

更新于 04-14 21:54 239次浏览

许家印认罪——400155头顶的巨石,即将搬开!

老铁们,今天许家印的消息出来了,公开开庭审理,当庭认罪悔罪。 许老板是2023年中进去的,到现在差不多三年,案子终于走到了这一步。400155的大股东密春雷,是2022年中出的事,比许家印还早一年。许家印更复杂、涉及面更广,他的案子到了这个揭盖子阶段,密春雷那边的进展,按理说应该更快才对。 许家印当庭认罪,法院择期宣判。这条线上(老板们犯的事)最大的雷,正在一个一个拆除。密春雷那边呢?览海控股被执...

18 -

重上市倒计时400155

更新于 04-14 19:26 228次浏览

海医唯一的风险也可能就是,跟中建八局的二起官司了,否则风险出清!

海医唯一的风险也可能就是,跟中建八局的二起官司了: 1、上海览海康复医院诉讼 受理时间2023年9月4日案件标的约1.72亿元(工程款1.65亿+利息676万) 一审已判决(2025年8月25日),仅需支付3445万元(含工程款1496万元、停工损失1949万元) 尽管海医表示将上诉,但市场普遍认为双方可能正通过“判决+执行协商”方式达成事实和解,避免冗长二审。 2、骨科医院项目:尚未开庭 中建八...

23 -

股友31m21Z1006

更新于 04-14 15:56 7485次浏览

装货造谣现形记 装货造谣已经被我拆穿很多次了,装货最近一次造谣的过程是这样的:

1266- 对于“公司、控股股东及实际控制人是否存在关于本公司的应该披露而未披露的重大事项,或处于筹划阶段的重大事项”“是否存在应披露而未披露的重大信息”这两个如此重大而且必须回答的问题,海医竟然将其直接删除!更奇葩的是股转系统竟然允许海医将其删除!稍微动动脑子就能想明白,海医此举无异于承认自己“存在应披露而未披露的重大事项,或存在处于筹划阶段的重大事项”“存在应披露而未披露的重大信息”!而且股转系统对海医“存在应披露而未披露的重大事项,或存在处于筹划阶段的重大事项”“存在应披露而未披露的重大信息”予以默认!翻遍三大交易所,还能找到类似海医这样的第二家公司吗? 早就提示过海医的上述重大异常,结果一堆“残疾人”居然把我说的重大异常理解成重大利空,居然说我踏空了所以恶意唱空!千载难逢的机会砸到你们头上你们都不知道接,活该你们残疾!

-

宝贵的资料贴

![[赞]](//gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

- 查看全部126条评论 >

-

股友2Ul2908136

更新于 04-14 13:14 63次浏览

$R海医1(SZ400155)$走了几个,疯了一群!记打不记吃,没办法。 继续看戏

1赞 -

股友cbJfhN

发表于 04-14 10:03 48次浏览

很多人还亏钱呢,就提前改规则,就怕大家有钱

![[哭]](//gbfek.dfcfw.com/face/emot_default/emot5.png "哭") 评论1

评论1 -

重上市倒计时400155

更新于 04-14 08:59 247次浏览

已经一身干净盈利的海医,正吸引国资的战投!

以前已在运行的所有亏损子公司全部关闭剥离海医了!,剥离亏损子公司的唯一目的是为引入国资战投,这是政府的意见!国资只要一个干净盈利的海医。 2022年卸掉最亏钱的:上海禾风医院(2022年剥离,是关联公司了,由此览海控股集团司欠海医4亿多元,目前母公司无法支付,海医可能已做坏账处理)2024年卸掉第二亏钱的上海览海门诊部(2024年3月歇业,11月完成破产清算)2025年再关掉上海怡合览海门诊部(2...

22- 海医唯一的风险也可能就是,跟中建八局的二起官司了: 1、上海览海康复医院诉讼 受理时间2023年9月4日 案件标的 约1.72亿元 (工程款1.65亿+利息676万) 一审已判决(2026年3月20日),但此前自2023年10月起长期未开庭 仅需支付3445万元(含工程款1496万元、停工损失1949万元) 尽管海医表示将上诉,但市场普遍认为双方可能正通过“判决+执行协商”方式达成事实和解,避免冗长二审。 2、骨科医院项目:尚未开庭 中建八局起诉标的为2.32亿元工程款+976万元利息,合计2.42亿元 人民法院受理,尚未开庭。 双方均存在和解动机,预计远低于起诉金额,和解金额预测区间:可能参照康复医院项目赔付比例(2-3折)或 高于此比例一点(3-4折) 两起诉讼长期未开庭或审理停滞,市场普遍解读为“等待重组方进场后再统一解决”。 海医自身现金流紧张,无法独立支付数亿元工程款,唯有国资介入提供资金承接或增信担保,才能推动与中建八局达成最终和解。

- 当然,剥离其他子公司,也是海医止血自救的最基本自保方式,但引进战投确是海医涅槃重生最佳方式!

-

重上市倒计时400155

更新于 04-14 08:08 347次浏览

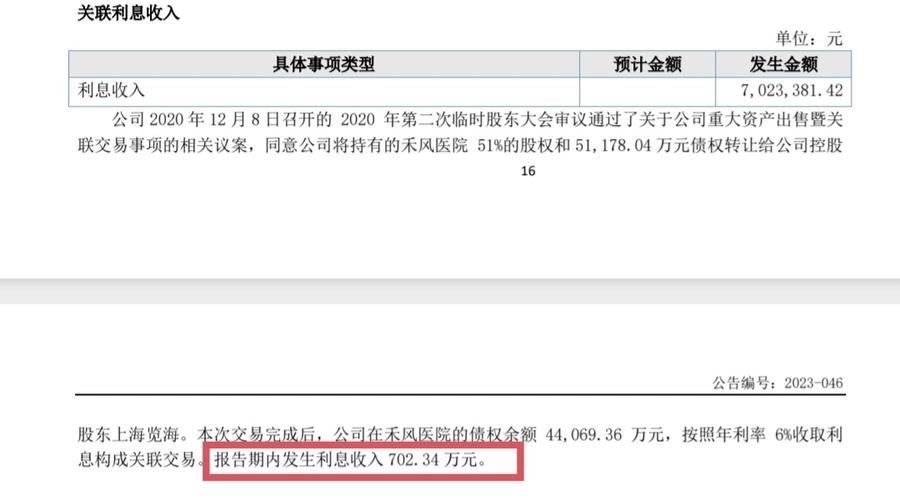

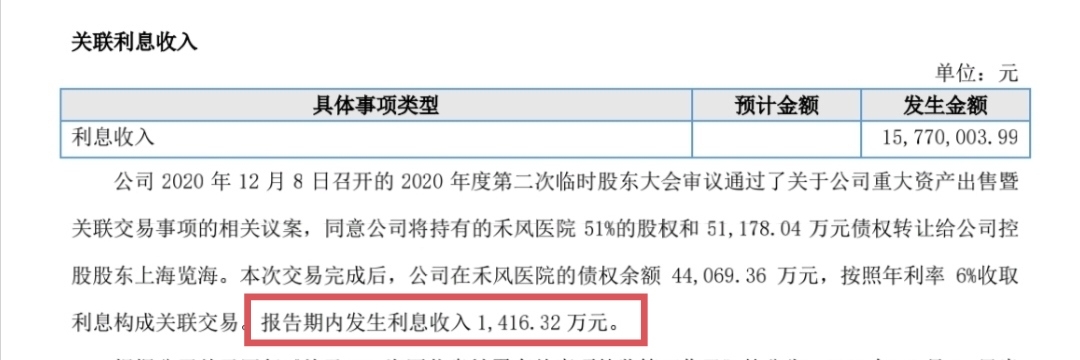

览海控股集团连禾风医院的欠款从2022年起都还不起,那还啥利息给海医!

禾风医院的4亿多欠款四年了,览海控股集团资金连断链,都要破产清算了,哪有钱支付海医这个4亿多欠款,更何况又是内部关联公司,海医极有可能已做坏账处理了,连本金都支付不起,也即连本金都拿不回来,那还有啥奢望母公司支付利息给海医。 想拿利息,那只是一个神经病想法,最后,一声叹息,全做坏账处理! 览海控股帮海医已尽最大力了,该做的全做了

111 -

重上市倒计时400155

更新于 04-14 01:52 241次浏览

从康复医院的病床数以及价格以及床的使用率看2023年-2025年的盈利。

下面我们从览海康复医院的病床价格、病床数、病床的使用率来估计每床每年盈利情况以及推算2023年-2025年的盈利。 康复医院的病床数位352张床,不同科室病床价格、各病床使用率等推算每年病床平均收益情况,数据估计如下: 2023年推算(盈利爬坡期) 单床年均收益:推算增长至约18-21万元(因为没有疫情,应该大发展) 单位床均成本:增长至约18-19万元,(2022年亏损约-4685万,成本递增约...

33 -

股友31m21Z1006

更新于 04-13 19:57 1471次浏览

海医年报发布

由于实控人原因,海医2023年以来年报一直未能公布。本人经过推算,大致估算出了海医的年报具体数据。先说2025年的: 怡合门诊-100 骨科医院-580 禾风医院+1400 康复医院-1800 总部-600 利润总额-1318

286 -

公告 R海医1:东吴证券股份有限公司关于览海医疗产业投资股份有限公司预计无法按期披露2025年年度报告的风险提示性公告

更新于 04-13 18:24 134次浏览

11 -

重上市倒计时400155

更新于 04-13 17:23 150次浏览

多种算法表明:2025年康复医院盈利为 600-1400万, 应该非常可信!

从多种算法来看,2025年康复医院盈利为: 600万-1400万 这个结果应该非常可信,请大家到时验证!!!!,误差为正负300万,,也即300-1700万,都算我正确!!!

11 -

每分必争

更新于 04-13 09:25 275次浏览

览海康复医院25年实现盈利2021万元,还有大佬在说康复医院亏损近两千万也是无语了哈哈哈

95 -

重上市倒计时400155

更新于 04-13 09:13 270次浏览

海医2024-2025年康复医院的盈利预测简易预估算法

有股友不知如何计算,本次我们给出计算的思路,大家可以提问题,这里的数据只有2022年的年报数据是真是的,其他数据要么是年报预报值,要么是作者给出的预估值以及理由。 下面计算方法是按照扣非利润计算,因为非现金性投资收益,太复杂,不好估计。 海医曾有5个大的子公司: 上海禾风医院(2022年剥离,是关联公司了,由此母公司欠海医4亿多)上海览海门诊部(2024年3月破产清算了)上海怡合览海门诊部(202...

13 -

重上市倒计时400155

发表于 04-13 01:15 75次浏览

吧里,一看就知谁上二周清仓的,或手里无股的

谁在唱空,上面题目中那一类便是! 如:唯一拿得出手的康复医院2025业绩年也亏损严重等,这一类人就是卖掉又来唱空做T的

评论1 -

小迪88

更新于 04-13 00:01 74次浏览

$R海医1(SZ400155)$海医咋回事呀

1赞 -

xxggll和平

发表于 04-12 20:08 36次浏览

耐心等跌下来吧

评论1 -

股友z791K01136

更新于 04-12 12:43 98次浏览

$R海医1(SZ400155)$静待满树富贵花开股友感觉这次脸被打肿了,不知道还有脸出来说话没?!哈哈哈

32 -

静待满树富贵花开

更新于 04-12 09:05 421次浏览

站在时间长河上游的人,不屑与下游争辩!

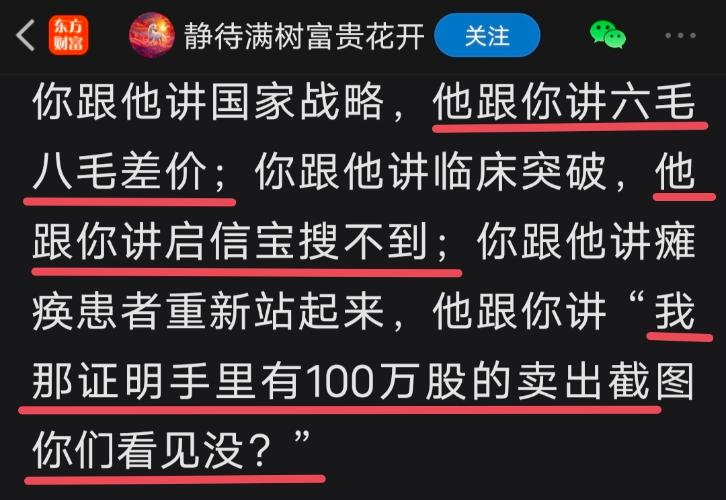

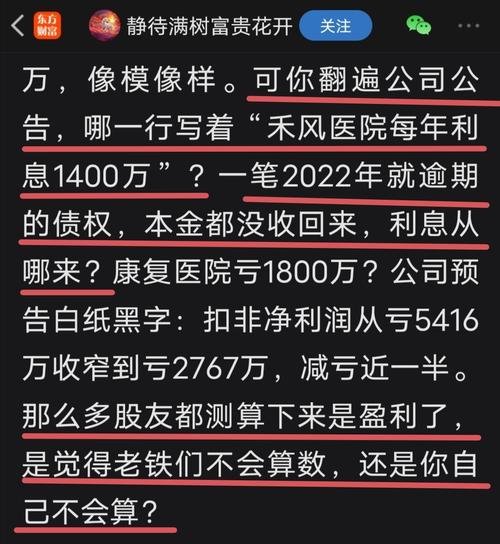

据说:得盗渣渣及浙江澡堂主合作,最近又秀了一手“精准分析”,给海医2025年年报编了一套“数据”: 怡合门诊亏100万,骨科医院亏580万,禾风医院赚1400万,康复医院亏1800万,总部亏600万,利润总额刚好-1318万。 有零有整,连总部费用都精确到百万,骨科医院精准到十万,像模像样。可你翻遍公司公告,哪一行写着“禾风医院每年贡献利息1400万”?一笔2022年就逾期的债权,本金都没收回来,...

59

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

![[赞]](http://gbfek.dfcfw.com/face/emot_default/emot53.png "赞")

![[哭]](http://gbfek.dfcfw.com/face/emot_default/emot5.png "哭")

![[献花]](http://gbfek.dfcfw.com/face/emot_default/emot49.png "献花")