- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

深度探索777

更新于 今天 23:27 176次浏览

一年前:长海15、巨石13、宏和11! 一年后:长海19、巨石33、宏和110! 这就是差距!

56 -

千首歌

更新于 今天 23:01 344次浏览

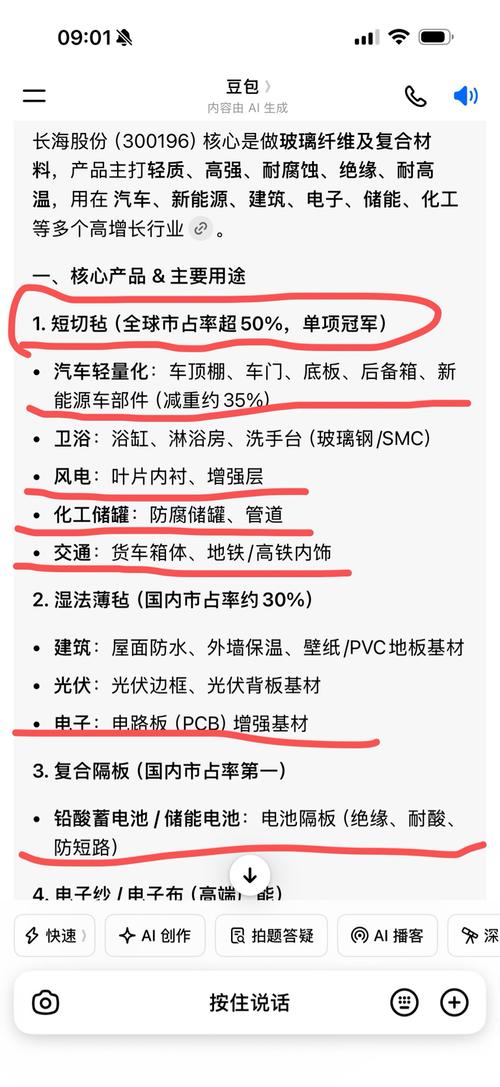

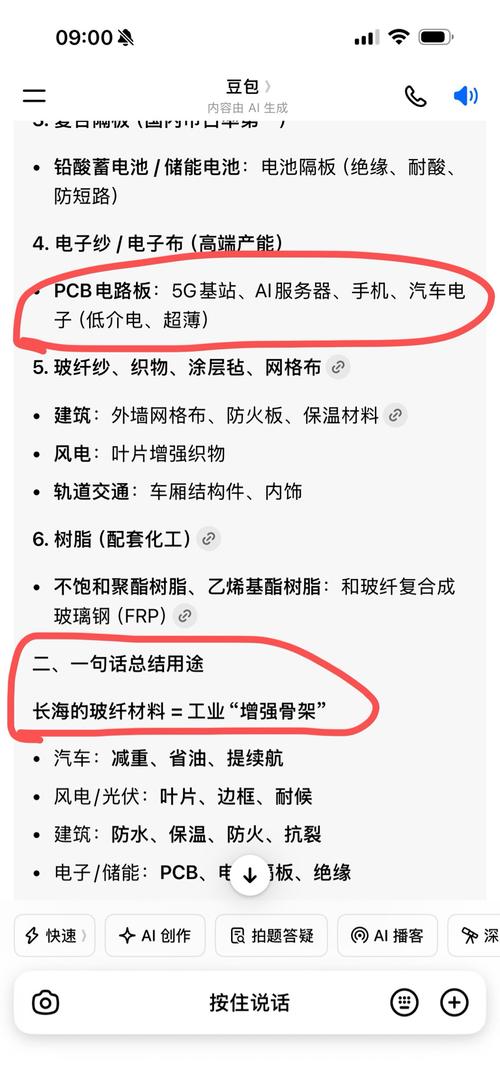

$长海股份(SZ300196)$长海高端电子毡是国内首家生产,是PCB卡脖子材料,国产替代意义重大,且毛利率高达40+%,整体跟巨石和宏和的高端电子布是相当的。

73 -

暴走萝莉呀

更新于 今天 22:55 145次浏览

$长海股份(SZ300196)$一进去就下来了(•·•)

21 -

资讯 长海股份:7628、1080电子布的紧缺反映了电子产业的景气度,公司对此保持关注

更新于 今天 22:36 834次浏览

52 -

沐晨怀夕

更新于 今天 22:32 1.3万次浏览

简单分析了指数和一些个股,涉及到的股票见封面吧。又超时了,所以编辑时进行了手动提速,大家见谅哈。

邀您观看:简单分析了指数和一些个股,涉及到的股票见封面吧。又超时了,所以编辑时进行了手动提速,大家见谅哈。

14224 -

深度探索777

发表于 今天 21:54 287次浏览

就凭这个都散了吧!我亲自问公司的!

评论1 -

股友0536z3Z381

更新于 今天 22:15 89次浏览

不转型,人家业绩都杠杆的,还想咋的,企业自己有自己的判断,你瞎操什么心,看好别的去买就是了,在这瞎比比啥。

23- 这个不是光业绩那么简单,跟行业估值关系最大,你如果生产电子布或者电子纱,你的估值套用AI硬核科技,估值可以搞到五十,甚至一百倍市盈率,如果是龙头还可以更高,而你如果只有粗纱或者其他跟AI无关的产品,因为你的产品主要用在建筑或者汽车上,你的估值就只能套用周期类建筑产品,也就是十五到二十倍市盈率,说人话就是因为人家套用的估值不一样,即使它的业绩只有你的五分之一,但因为人家属于AI核心硬科技,能享受估值溢价,股价反而比你高,甚至高你一倍,这就是估值溢价的功效,但任何事情都有正反二个方面,如果大盘出现系统性风险,大盘首先就是杀估值,这个时候就是谁的市盈率低,谁的抗跌性能就好,至于你想买什么?就看你对大盘的预测是什么?

- 业绩好不一定有回报,去年大赚的票也不少跌成狗

-

美好的卢绮泓

更新于 今天 21:48 39次浏览

这个货就没有涨停的基因,,明天无论如何得把它抛了

1赞 -

资讯 长海股份:董事周元龙拟减持不超过30713股

更新于 今天 21:48 2544次浏览

144 -

格隆汇

更新于 今天 21:45 818次浏览

长海股份(300196.SZ):董事周元龙拟减持不超过3.07万股

格隆汇4月7日丨长海股份(300196.SZ)公布,董事周元龙先生计划在本次减持计划预披露公告之日起十五个交易日后的三个月内(即自2026年4月29日起至2026年7月28日止),以集中竞价方式减持公司股份不超过3.07万股(占公司总股本比例0.0075%,占剔除公司回购专户持股数后总股本比例0.0076%)。

9赞 -

资讯 长海股份:公司主营业务聚焦于高性能玻纤材料的研发、生产与销售

更新于 今天 21:41 776次浏览

62 -

shuangshuang1970

更新于 今天 21:38 181次浏览

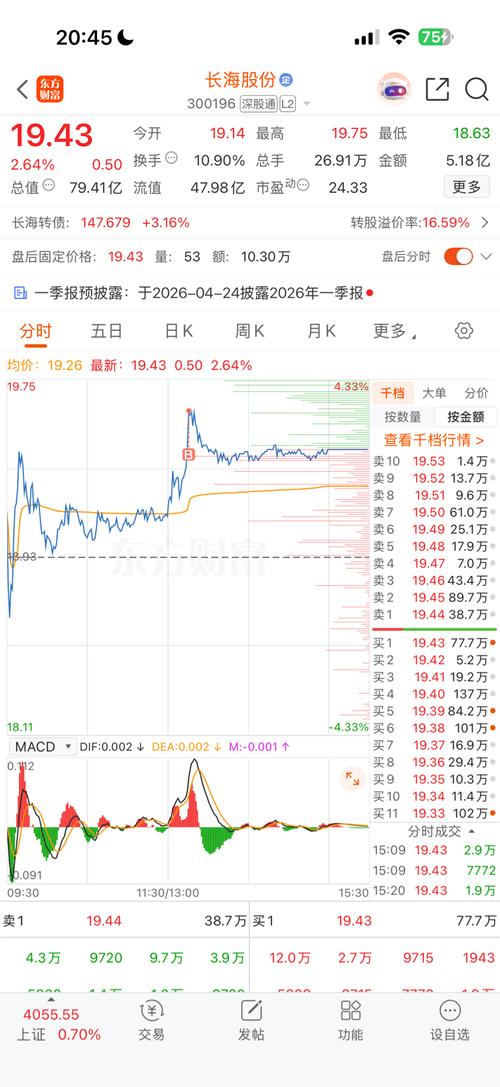

$长海股份(SZ300196)$看看长海的用途,汽车,电子,风电,电池,高铁。建筑用途那么广泛,全球占用率50%,国产完全替代后巿场有多大,真正有有实力的庄进来凭八毛的业绩即使一百股价也是合理怀疑

13 -

资讯 长海股份:0.03mm Low-CTE超薄布属于电子布范畴,用于芯片封装和柔性电路

更新于 今天 21:07 1253次浏览

63 -

资讯 长海股份:公司拥有从“玻纤纱—玻纤制品—玻纤复合材料”的完整产业链

更新于 今天 21:04 433次浏览

2赞 -

资讯 长海股份:在CEM-3覆铜板增强材料领域,公司已经完成了进口替代,国产化率很高

更新于 今天 21:02 1026次浏览

52 -

股友6h9706083T

更新于 今天 20:23 88次浏览

$长海股份(SZ300196)$还好有中国巨石带着板块涨,不然今天跌成狗

32 -

财富法则

更新于 今天 20:07 824次浏览

AI浪潮催化,电子布迎新景气周期!

4月13日周一,电子布概念大涨,国际复材涨超16%,宏和科技、中国巨石、中材科技等多股涨停,九鼎新材、再升科技等跟涨。 公开信息显示,电子布(全称“电子级玻璃纤维布”)由电子级玻璃纤维纱织造而成,在电子产业链处于“电子纱→电子布→覆铜板→印制电路板”价值链上游,是覆铜板(CCL)与印制电路板(PCB)的核心基材。 玻纤电子布受益于AI算力、能源电子等领域爆发,当前供需持续紧张,价格有望继续上行,2...

37 -

股友739q63w833

发表于 今天 19:28 41次浏览

$长海股份(SZ300196)$

评论赞 -

YY野蛮人

更新于 今天 18:58 319次浏览

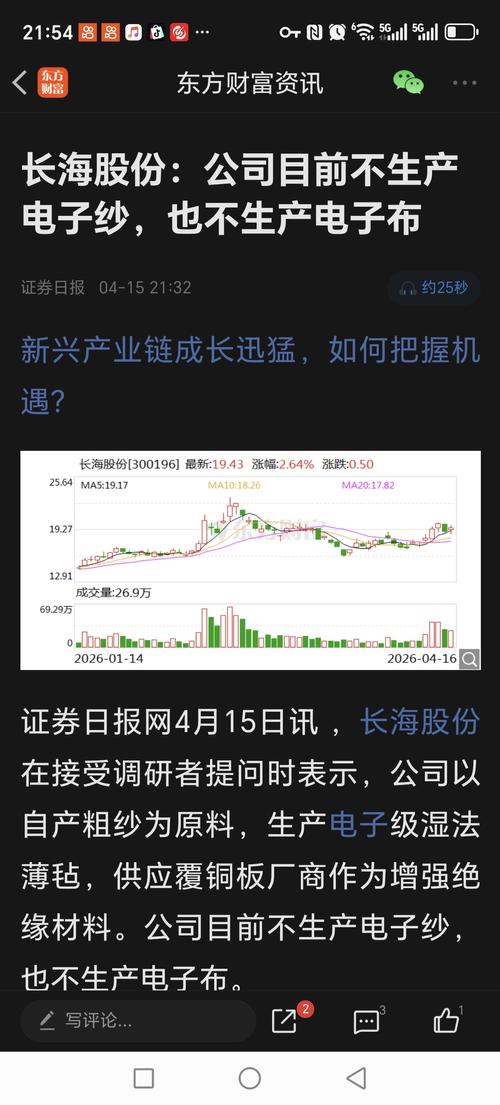

核心技术短板:高端赛道空白,与行业顶尖水平存在代差 (1)电子级纱/布领域,明确无产业化布局,技术完全空白 公司已在投资者互动平台多次官方澄清:目前不生产电子纱、电子布,仅生产电子级湿法薄毡(覆铜板用绝缘辅材),市场传闻的“0.03mm超薄电子布、苹果/英伟达认证”均与公司无关。 电子级纱/布(尤其是AI服务器用低介电、低热膨胀电子布)是玻纤行业技术含量最高、毛利最高的赛道,核心配方、拉丝织布工艺...

11 -

YY野蛮人

更新于 今天 18:47 150次浏览

公司10年不转型,专注传统低端玻纤市场,市场定位:传统建材股、周期制造业,十年不涨,资金自然不看! 技术壁垒中等、竞争激烈 谁都能做,只是它成本低、规模大 没有不可替代性如果坚持不转型突破,后面10年估计也难有作为,也会被淘汰的可能

31