- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

勤劳善良的张云卉

更新于 今天 04:20 1083次浏览

三七明天会抢跑破20大概率

$三七互娱(SZ002555)$对比24年,销售费用97亿-77亿,营收174亿-159亿,净利润26.6亿-29亿,利润率15%-18%,货币资金51亿-41亿,可交易金融资产22亿-32亿,负债率33%-38%,研发费用持平,唯一的亮点是管理层薪酬从9117万降到6100万,但是总管理费用增加了4000万。总体来看三七互娱2025年报平平无奇,几乎没有亮点,明天大概率下水6~7%,不排除下周破...

62- 好像连续两年年报低开大高走,现金奶牛,你不看好,会说这么多

- 2025年三七互娱年报深度解读 1. 最核心利好:利润"含金量"与"含现量"双高,股东回报创纪录 增收更增利(且是高质量利润): 虽然营收下滑8.46%,但归母净利润实现了8.50%的增长,扣非净利润增速更高达9.81%。核心驱动力是销售费用率的大幅下降(从去年的55.7%降至48.6%),意味着存量老游戏(如《Puzzles & Survival》《寻道大千》)已进入稳定回收期,不需要靠"烧钱买量"来维持流水,这标志着商业模型的成熟与健康度提升。 现金流充沛: 经营活动现金流净额高达35.38亿元,同比增长18.02%。这与净利润规模(29亿元)形成良好覆盖,反映出业务收款质量极高,不存在严重的坏账或垫资风险。 股东回报力度空前: 2025年度拟每10股派4.0元(含税),叠加前三季度分红,全年累计分红总额将高达22.66亿元。公司2020年以来累计分红已突破100亿元,2025年分红加回购注销合计达23.64亿元,占年度归母净利润比例高达81.59%。这对于低利率环境下的投资者而言,是相当具有吸引力的红利资产属性。 2. 基本盘稳健:老产品长尾效应与新管线储备 出海成绩单亮眼: 境外营收53.81亿元,占总营收比重达到33.70%。《Puzzles & Survival》全球累计流水超150亿,验证了公司在SLG赛道的全球化长线运营能力。 新品储备丰富: 公司在年报中披露储备超过二十款产品,涵盖《斗罗大陆》系列、《赘婿》等多个知名IP,以及多款SLG、MMORPG产品。这为2026-2027年的业绩增长提供了充足的"弹药"。 3. 技术护城河加固:AI提效已进入实质阶段 公司2025年在AI应用上不再是"讲故事",而是进入了实质性的降本增效阶段。AI辅助生成2D美术资产占比已超80%,AI辅助投放广告比例达总投放的50%,AI代码渗透率超过40%。自研"小七大模型"通过国家网信办备案,意味着公司在内容安全和合规性上走在了行业前列,对于长期发展的降本增效具有战略意义。

- 查看全部6条评论 >

-

大道至简20709932

更新于 今天 04:03 1927次浏览

三七互娱 · 年报落地:预期差炸裂,低估修复在即

从业二十年,历经牛熊,重仓三七。 自31元一路右侧阴跌、无反弹,市场一致预期:2025年四季度必爆大雷。 今日年报落地,真相大白: 四季度仅下滑18%,全年净利稳增10%! 叠加高比例分红,真金白银,诚意拉满。 我可以非常肯定:明日高开5%以上,已是底线! 道理极其简单: 31→23,跌幅近30%,市场早已pricein四季度崩盘、全年业绩负增长。 而现实是: 四季度未爆雷,全年仍正增长! 我不看...

411 -

多啦A梦10

发表于 今天 04:01 48次浏览

4季同比环比都不行,准备撤兵。

评论赞 -

一切皆有可能16888

更新于 今天 04:01 811次浏览

三七互娱 2025年 年报深度解读

$三七互娱(SZ002555)$ 1.最核心利好:利润"含金量"与"含现量"双高,股东回报创纪录 增收更增利(且是高质量利润):虽然营收下滑8.46%,但归母净利润实现了8.50%的增长,扣非净利润增速更高达9.81%。核心驱动力是销售费用率的大幅下降(从去年的55.7%降至48.6%),意味着存量老游戏(如《Puzzles&Survival》《寻道大千》)已进入稳定回收期,不需要靠"烧钱买量"来...

73 -

期盼30厘米的巨阳

更新于 今天 03:11 147次浏览

$三七互娱(SZ002555)$新手问下,我明天买进的话,还能拿的到分红吗?

41 -

宇宙是什么

更新于 今天 03:09 286次浏览

$三七互娱(SZ002555)$之前一直是投机者,结果就是亏损严重,总是给别人接盘。有时刚买就跌刚卖就涨,心态严重受损,浮躁的很,总希望一夜暴富那种感觉。后来发现这种方法根本就不是正道!最近一段时间开始学习价值投资,我选择的第一个股票就是三七互娱,首先我对他的行业很看好,游戏行业我认为未来会发展的越来越好,因为新的年轻人肯定也是会玩游戏的,而目前很多老年人和中年人根本不玩游戏,也就是说往后人群中玩...

73 -

股友vAisTh

更新于 今天 02:35 505次浏览

$三七互娱(SZ002555)$ GPT说明天下跌概率百分60到70,豆包说百分之60明天回涨

21 -

月茨星

更新于 今天 02:14 233次浏览

$三七互娱(SZ002555)$ 按你要的口径:《生存33天》+《RO仙境传说:世界之旅》,2026年一季度(1–3月),扣除平台分成后的营收估算。 一、先定基础假设(行业通用+三七系爆款) -《生存33天》:国内小游戏+App,微信/抖音双平台 -《RO世界之旅》:港澳台(iOS+Android) -分成比例(2026最新):-微信小游戏:前5000万0分成,超5000万部分70%归开发者 -抖...

13 -

bjgoodman

发表于 今天 01:51 33次浏览

$三七互娱(SZ002555)$目标价19.6

评论赞 -

十二戒无明

更新于 今天 01:50 1460次浏览

三七公司终于采纳了我的提议!

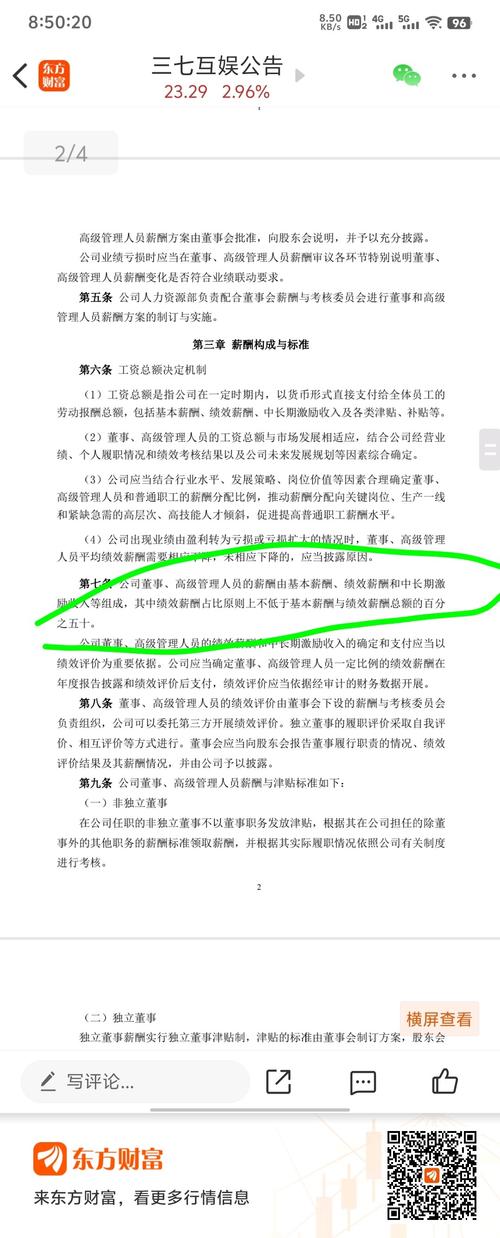

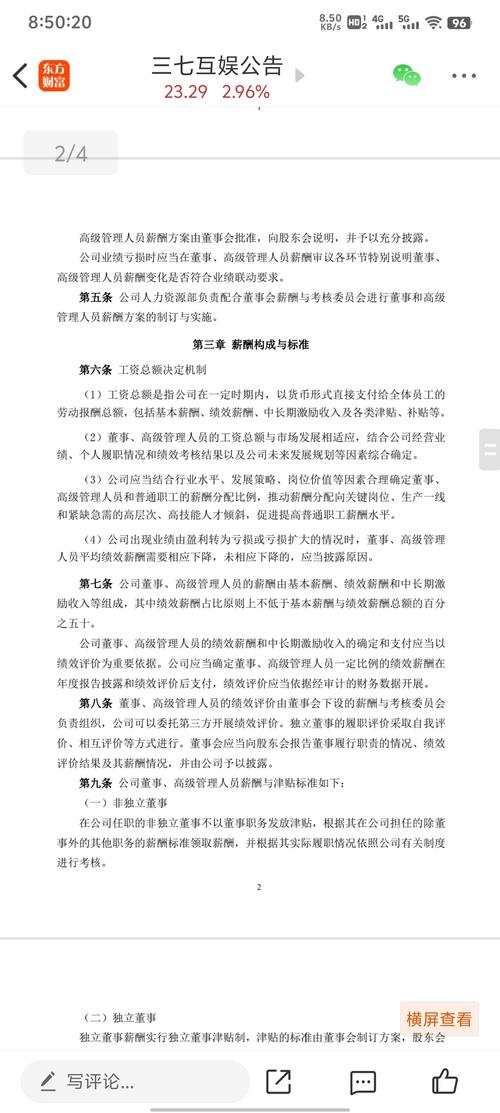

$三七互娱(SZ002555)$ 历时数月的持续反馈与建议,终于看到了积极结果。三七互娱管理层薪酬方案的优化,本质上是让管理层利益与公司长期价值、股东利益深度绑定。 终于等到这一刻!作为一名普通散户,我多次向公司、监管层反馈的管理层薪酬绑定提议,被三七互娱采纳了! 从提议“40%固定薪酬+60%绩效薪酬(现金+股权各半)+任期专项激励”,到现在公司方案明确绩效薪酬占比不低于50%,业绩亏损时绩效必...

722 -

松林沟

更新于 今天 01:42 2024次浏览

三国:天下归心,到底能不能打?

$恺英网络(SZ002517)$先给结论: 《三国:天下归心》首日热度、预约、买量很强,但短期流水很难追上“三国SLG三巨头”。(光看游戏界面,基本就是短线收割) 一、当前三国SLG头部(流水最高) 2026年国内iOS端(行业预估): 1.三国志·战略版(灵犀互娱)-月流水:4000万+(3月) -单日峰值:1200万+ 2.率土之滨(网易)-月流水:4100万+(3月) -稳定、长线、赛季制成...

62 -

睿智的唐小白1

发表于 今天 01:31 44次浏览

略低于预期的,但目前能支持这个价位。分红是理想的。如果一季度业绩好。则能上一个台阶

评论2 -

月茨星

更新于 今天 01:26 184次浏览

$三七互娱(SZ002555)$26年一季度大概率节奏和25年一季度差不多,25年一季度三个小爆款,营收42亿扣掉买量费以及其他费用净利润5亿多,类比预测26年一季度3个小爆款预估营收43亿扣掉买量费以及其他费用净利润应该也是5到6亿。得出结论26年一季度营收43亿,净利润预估5到6亿。

11 -

跟着我做套啊

更新于 今天 01:09 58次浏览

就中国来说,这个分红比例,秒杀99.9%的企业。这老板大气。

15 -

牛涨涨涨涨涨涨

更新于 今天 00:16 133次浏览

明天看谁跑得快。

51 -

月茨星

更新于 今天 00:09 171次浏览

$三七互娱(SZ002555)$目前来看三七今年的节奏要好很多,一季度主做生存33天加ro仙境传说世界之旅港澳台,二季度主做海外LastAsylum:Plague,三季度做东南亚or仙境传说世界之旅(日韩大陆地区待定)三季度数据好四季度估计会推,四季度国内再上一个比较有潜力的游戏,每个季度衔接好,不会和25年一样后三个季度整整三个季度就推了个没潜力的猎魂,导致季度业绩变脸。

13 -

潘潘918

更新于 今天 00:05 876次浏览

三七互娱就是李大霄说的“好人好股” •季度分红,A股极少 一年分4次,现金流稳到吓人,不是玩概念,是真分钱。 •高股息、低市盈率 按现在股价,股息率≈4.5%+,PE只有15倍左右,比很多银行、蓝筹还划算。 •分红率极高 2025年分红占净利润近80%,真把利润分给股东,不是嘴上说回报。 •业绩稳、现金流强 游戏行业龙头,利润持续增长,有钱才敢这么分。 三七长期拿着、吃分红,就是典型“做好人、买好...

47 -

a敬畏市场

更新于 04-16 23:51 59次浏览

25年每股收益率能有1.4元么?看今天晚上的公报吧

11 -

公告 三七互娱:2025年年度报告摘要

更新于 04-16 23:48 1118次浏览

7632 -

公告 三七互娱:关于使用闲置自有资金进行委托理财的公告

更新于 04-16 23:30 107次浏览

13

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

![[哭]](http://gbfek.dfcfw.com/face/emot_default/emot5.png "哭")

![[想一下]](http://gbfek.dfcfw.com/face/emot_default/emot14.png "想一下")