- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

关注牛股最新消息

更新于 今天 07:18 479次浏览

金杯电工季报显示新增一家机构,明天将向14.5元冲击!

金杯电工季报每股收益好于线缆同行,营业收入总额55亿元居同行业第四位。到昨天股东人数4.5万户,比3月底4.61万户减少1100户,筹码进一步集中。新进华夏中证电网设备主题ETF机构,持股1269万股.。估计成本在14元以上。为快速脱离成本明天会继续上攻。招商量化精选继续加仓。 今天是节前第二个交易日,A股上演大反攻了。沪指+0.71%再上4100,创业板+2.52%!个股近4000家红盘。

54 -

淄博老韭菜

更新于 今天 06:05 259次浏览

$金杯电工(SZ002533)$ 按年报数据(单位:亿元): •2021年:4.35 •2022年:4.60 •2023年:4.98 •2024年:5.71 •2025年:6.51 2021–2025年合计研发投入:26.15亿元。 按归母净利润(亿元) •2021年:3.31 •2022年:3.71 •2023年:5.23 •2024年:5.69 •2025年:6.00 2021–2025年累计...

24 -

懒人梦

更新于 今天 05:59 95次浏览

金杯电工已上市十年,应该考虑股民的利益,25年利润5.99亿,科研费6.51亿,绝对不成比例,垮大投入有猫腻,让股民受损良心何在!

21 -

懒人梦

更新于 今天 05:09 107次浏览

25年利润5.99亿,科研费6.51亿,又不是新的公司,已上市十六年,科研费常年大于利润正常吗?

2赞 -

朱也炒股3777

更新于 今天 03:21 256次浏览

$金杯电工(SZ002533)$增收22%净利还降了,里外里25%,增收不增利其实挺可怕的

5赞 -

资讯 在手订单约48亿元 金杯电工一季度营收增长22%

更新于 04-29 23:57 1080次浏览

34 -

朱也炒股3777

发表于 04-29 23:18 40次浏览

$金杯电工(SZ002533)$这么多年的炒股经历了,只要增收不增利就要小心

评论赞 -

关注牛股最新消息

更新于 04-29 23:15 283次浏览

满仓过“五一”,迎接金杯电工红五月再创历史新高。

$金杯电工(SZ002533)$钩鱼要到有鱼的地方去钩,金杯这山塘水库就是有鱼。金杯电工低估值,低市盈率,高股息率,高成长性,有题材有业绩,目前是最具投资价值,碾压5000家个股。随着“五一”黄金周休市只剩最后1个交易日,“持股过节还是持币过节”再次成为金杯电工投资者关注的焦点。看好金杯“红五月”表现。 今天大盘这么强出人意料,为了大家五一出去消费也挺拼的。两根阳线改变信仰。

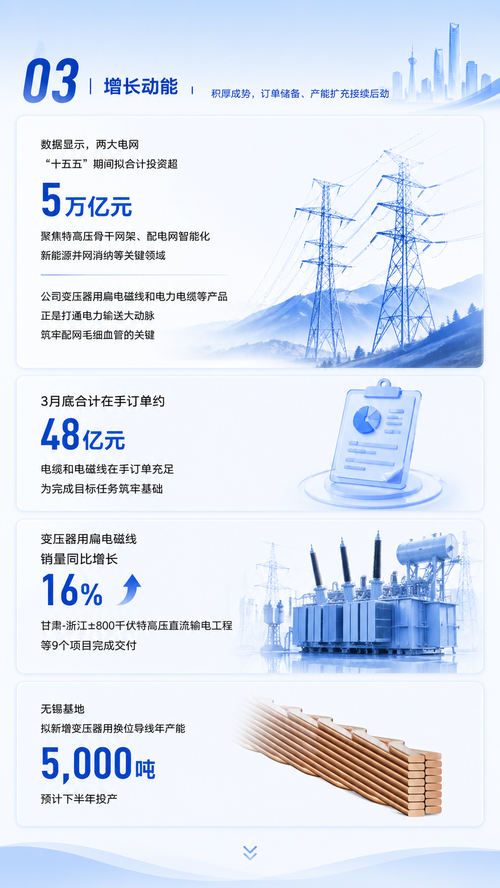

42- 瞄准全球电网升级机遇,金杯电工在2025年加速“出海”,海外业务实现了“从产品出口到产能出海”的战略转型。2025年,金杯电工直接出口营收达6.31亿元,同比增长36.26%。 目前公司出口主力为无锡基地,整体营收占比仍有提升空间。欧洲捷克工厂作为首个海外制造支点,布局进展基本符合预期。“2025年公司在海外收购了6000平方米厂房,正局部改造。目前设备陆续到位,预计最快7月份投产,三季度有望实现小批量生产。二期建设计划2027年启动,将新增约12000吨年产能,预计2028年建成,整体形成2万吨/年的电磁线产能。”

- 到昨天股东人数4.5万户,比3月底4.61万户减少1100户,筹码进一步集中。新进华夏中证电网设备主题ETF机构,持股1269万股.。估计成本在14元以上。为快速脱离成本明天会继续上攻。招商量化精选继续加仓。

- 查看全部4条评论 >

-

韭菲特999

更新于 04-29 23:06 56次浏览

$金杯电工(SZ002533)$铜价涨时候你怎么不吹手里有铜储备?

11 -

股友MpDZTQ

更新于 04-29 22:56 128次浏览

$金杯电工(SZ002533)$一季报虚惊一场,估计大家都是认为现在股价低,过了五一小长假,好热的夏天来了。明天可以补点筹码。

11 -

半山散修

更新于 04-29 22:54 589次浏览

$金杯电工(SZ002533)$增收不增利的原因 一是财务费用增加,这个是一季度人民币汇率的变动影响; 二是资产减值损失增加,3月末是铜价低点。现在铜价又回来了。 公司的成本与收入基本同步,毛利率是稳定,公司的成长没有问题。上面的影响与日常经营没有什么关系,但按规则又不属于非经常性损益。

113 -

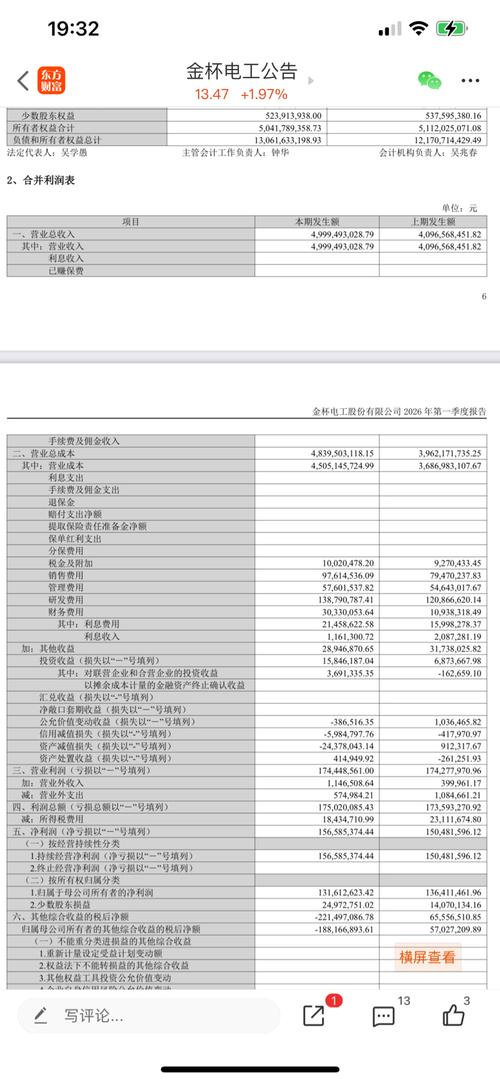

公告 金杯电工:2026年一季度报告

更新于 04-29 22:48 419次浏览

234 -

韭菲特999

更新于 04-29 22:36 62次浏览

$金杯电工(SZ002533)$招商量化又加仓了,吐了。

11 -

淄博老韭菜

更新于 04-29 22:09 1161次浏览

$金杯电工(SZ002533)$这才是关键,其实根本没减少,多了1800万销售费用,多了1800万研发费用,多了1900多万财务费用,这些如果按去年算,等于多了5500万,为什么多?自己去研究。我一直怀疑金杯是否一直虚增费用,故意减少净利润。尤其是研发费用,在同行业里,占比有点高的离谱。

173 -

金杯电工

更新于 04-29 21:58 189次浏览

一图读懂 | 金杯电工2026年一季报&2025年ESG报告

31 -

金杯电工

更新于 04-29 21:57 243次浏览

出海再加速,可持续再加码——金杯电工一季报与ESG报告同步发布

2025年,金杯电工首个海外产能基地选址于欧洲,出海元年的序幕由此拉开。进入2026年,公司全球化步伐进一步提速——一季度海外业务增速翻倍,欧洲生产基地最快下半年投产,公司正加快形成从产品出口到海外产能落地的发展路径。 4月29日晚间,金杯电工披露2026年一季报。报告期内,公司实现营业收入49.99亿元,同比增长22.04%;净利润1.57亿元,同比增长4.06%;归母净利润1.32亿元,同比下...

12 -

资讯 出海再加速,可持续再加码,金杯电工一季报与ESG报告同步发布

发表于 04-29 21:45 394次浏览

评论3 -

股友6Y61267D87

更新于 04-29 21:38 195次浏览

$金杯电工(SZ002533)$和华明装备一样,增收不增利,华明虽然也下跌了,但股价还在25元多。金杯业绩小幅下滑,但这个股价依然属于低估。还有一点,国内招标项目压榨的太厉害,毛利率太低了。金杯捷克建厂是正确的,有助于提高毛利率。

42 -

卖小女孩的火火

发表于 04-29 21:37 37次浏览

增收不增利是这两年不长的表面原因

评论1 -

民间捞股手

更新于 04-29 21:24 542次浏览

补涨!否极泰来!营收大增22%利润微降7%,将年报特优10送4.7元高送派,还跌跌不休尤其是年报前四连阴补回来!

$金杯电工(SZ002533)$终于!化险为夷,否极泰来!原来利润就这么一点点的微降3.5%或7.2%,营收还大增了22%!但是,值得前面年报特优,每股收益高达0.83加4.7元高送派、不涨反跌且持续下跌!?更有甚之,在临近一季度财报之前还四连阴下跌吗?!金杯电工总股本仅7.34亿股。对应13.47元股价,市盈率仅20.4倍,远低于沪深主板高达29倍的平均市盈率! 明天,预计该股平开或略低开高走;...

21