- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

公告 立讯精密:关于部分股票期权注销完成的公告

更新于 今天 08:14 623次浏览

1414 -

公告 立讯精密:关于2021年股票期权激励计划首次授予第四个行权期采用自主行权模式的提示性公告

更新于 今天 06:57 372次浏览

25 -

资讯 深市公司2025年业绩稳中向好 向新向优态势明显

发表于 05-05 22:21 1262次浏览

评论3 -

资讯 深市上市公司2025年年度业绩出炉!稳增长、提质效、向新力拉满

更新于 05-05 22:05 1066次浏览

15 -

美丽de小琵琶

更新于 今天 08:43 92次浏览

$立讯精密(SZ002475)$今天绿是肯定的,不知绿几个点

4赞 -

浪中见道4

更新于 今天 08:41 2604次浏览

5.6早间笔记:再升科技,立讯精密,中科曙光 ,盘前逻辑梳理

盘面观察与个股记录 $再升科技(SH603601)$ 从盘面上看:涨4.28%,成交额41.27亿,换手23.17%,量能显著放大,交投活跃。放量中阳线,突破前期震荡平台,均线多头排列,强势特征明显 基本面与消息面:核心概念商业航天、大飞机、核污染防治。高硅氧纤维供货国际航天巨头,为国产大飞机提供隔音隔热材料。高管拟减持(5月25日起),短期存在情绪压制 短期强势确立,受益于商业航天高景气赛道。但...

414 -

老君擒牛壹

更新于 今天 08:40 1041次浏览

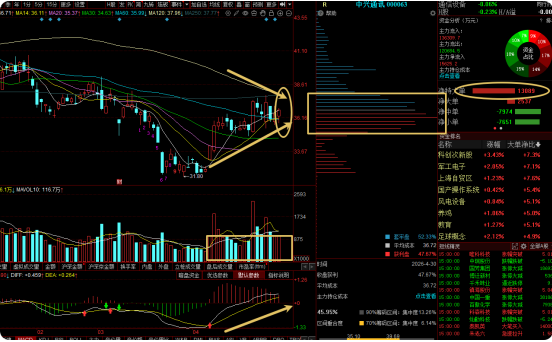

5-6早评:永兴材料 立讯精密 中兴通讯 盘前思路分享

$立讯精密(SZ002475)$$永兴材料(SZ002756)$$中兴通讯(SZ000063)$ 各位老铁们好。 免责声明:本文仅为当日A股市场客观复盘与盘面数据梳理,不构成任何投资建议。市场有风险,投资需谨慎。个人持仓展示仅为复盘参考,不代表交易指引,投资者应独立审慎决策。 一,关注标的解析:(个人观点仅供交流学习,不作为投资操作依据。) 1.立讯精密:消费电子核心品种,短线回踩,趋势未彻底走坏...

32 -

挖金先锋

更新于 今天 08:39 1448次浏览

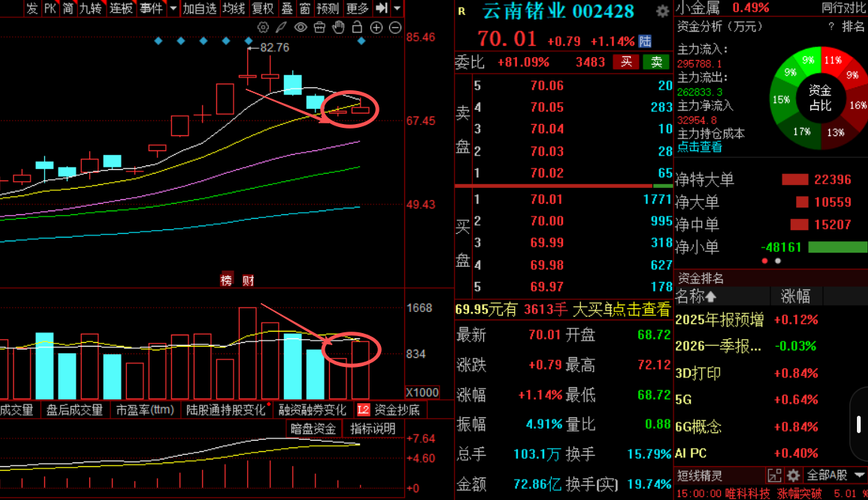

龙头同步蓄势起航:云N锗业,多F多,立X精密

持苍个股: $云南锗业(SZ002428)$云南锗业002428:早盘多空博弈激烈,一边往上冲、一边被摁回来,心态确实容易被带着走。一边是股价上下乱跳,一边是主力低位吸筹,这种"暗流涌动"的局面,心里可以稍微踏实一点。虽然是它的反弹力度不强,但是还好吧,至少是这个位置止跌了,随时都具备向上反弹的条件了,该股也不能轻易的下车,它当初的想法是到一百的,现在就是正常的技术性调整,一旦调整结束,后续还会继...

1314 -

醉的一塌糊涂

更新于 今天 08:34 946次浏览

$立讯精密(SZ002475)$汇集一下综合信息,6号跳空高开高走,大家别觉得奇怪。

149 -

忠心耿耿的蔡心宇

更新于 今天 08:26 58次浏览

庄家已经进场,股价突破150,今天涨停收盘

23 -

资讯 融资资金大幅加仓光模块巨头!下周投资者看好这个板块

更新于 今天 08:26 1.4万次浏览

1826- 赶紧的!在各大炒股平台软件打广告,抖音,快手,都行!不要光站在哪里!

- 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,连年分红,价值低估,上升空间巨大! 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,加权平均净资产收益率(ROE)提升至33.04%,每10股分红3.8元,并动用25亿元回购股份。2026年一季报净利200.8亿元,增长97.5%,经营净现金流278.3亿元,增长122.1%,市盈率12倍,严重低估。 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的归母净利润42.84亿元算起,到2025年的517.77亿元,近6年复合增长率51.5%!当前12倍市盈率,严重低估。凭借紫金矿业近6年超51%的复合净利润增长率,再加上龙头企业溢价,应该享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年,净利润517.77亿元,增长61.55%,经营现金流754.3亿元,增长54.38%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续23年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!成长性好,确定性高,价值低估,上升空间巨大!

- 查看全部18条评论 >

-

资讯 4月调研超过5000次 私募进攻瞄准绩优科技股

更新于 今天 08:23 5550次浏览

815 -

基民Sr9yur

更新于 今天 08:13 33次浏览

$立讯精密(SZ002475)$只买A杀股,这个人是个S.B不?

1赞 -

大雕带你飞

更新于 今天 08:08 206次浏览

如果炒股始终赚不到钱,不如踏踏实实进厂上班

先赞后看,年入百万。 点个关注,必将暴富。 A股永远逃不开七亏二平一赚的定律 绝大多数普通人没有专业认知、没有信息优势 每天追涨杀跌、焦虑内耗,到头来本金越亏越少 耗费时间、消耗心态,最后一场空 股市本身就是高风险博弈,普通人想要长期盈利难如登天。 与其在盘面里面天天煎熬、幻想一夜暴富 不如回归现实,选择正规上市大厂安稳上班。 以下所有上榜全部都是A股上市头部电子大厂 声明:(不构成任何推荐,大雕...

14 -

资讯 郭明錤:OpenAI智能体手机冲击明年量产 目标两年出货3000万部

更新于 今天 07:58 1.7万次浏览

3138 -

散韭鸣谦

更新于 今天 07:52 5709次浏览

有事没事儿,多和AI聊聊,解闷,还拓展思路

$立讯精密(SZ002475)$ $歌尔股份(SZ002241)$ $领益智造(SZ002600)$ 1月开始,关注果链智能穿戴股票,1月22日开始试仓领益智造,结果买早了,2月26日不赔平出。3月底四月初再次试仓,目前还持有仓位。 2月12日,不甘心,又开始试仓立讯精密,最终4月20日涨停板那天出清。 当时在立讯精密和歌尔股份之间二选一的时候,三个因素,让我选择了投资立讯精密而放弃了歌尔股份。 ...

3539 -

资讯 上市公司提前发布半年报或年报预告 意味着什么

更新于 今天 07:46 1.1万次浏览

2319-

2026年每股收益5.8元左右 ——如此低估的.格力电器【Roe常年高于20%!+市盈率低于7倍】,5204家A股中没有第二家!

![[护城河]](//gbfek.dfcfw.com/face/emot_default/emot67.png "护城河") ——2025年格力【工业母机-智能装备】营收增速60.5%

——2025年格力【工业母机-智能装备】营收增速60.5%![[上涨]](//gbfek.dfcfw.com/face/emot_default/emot78.png "上涨") ——未来10年:格力【 芯片+机器人+工业母机】年营收有望破2500亿;未来 20年:格力【 芯片+机器人+工业母机】年营收有望破6000亿;

——未来20年市值有望突破6.6万亿

——未来10年:格力【 芯片+机器人+工业母机】年营收有望破2500亿;未来 20年:格力【 芯片+机器人+工业母机】年营收有望破6000亿;

——未来20年市值有望突破6.6万亿

- 产品对国家需求的战略意义 中欣氟材的产品布局深度契合国家关键产业发展需求,具体体现在以下领域: 1. 半导体与电子信息产业 BPEF材料:是高端光学树脂、半导体光刻胶、OLED显示材料的核心原料,直接影响我国5G通信、人工智能服务器、高端摄像头模组等产业的自主可控能力 进口替代价值:目前高端电子级BPEF全球市场主要被德国默克、日本住友等海外企业垄断,中欣氟材扩产后将使我国在该领域的进口依赖度从65%以上降至30%以下 2. 新能源与智能制造 PEEK材料(DFBP为核心原料):作为人形机器人关节、齿轮、传感器支架的关键轻量化材料,每10万台机器人需要消耗195吨PEEK 战略支撑作用:随着我国人形机器人产业进入量产爆发期(2025-2030年CAGR预计超40%),中欣氟材的DFBP产能将直接决定国内机器人产业链的自主配套能力 3. 航空航天与国防军工 BPEF/BPF应用:由于具备高耐热、高透明、阻燃特性,可用于航空航天光学镜头、耐高温电子器件、先进武器系统的电子封装材料 供应链安全意义:打破海外对高端芴系材料的封锁,保障国防军工关键材料的自主供应 4. 光伏与环保产业 光伏级氢氟酸:为我国光伏产业提供基础原材料支持,2025年国内光伏装机容量预计达到400GW以上 清洁生产技术:中欣氟材的9-芴酮清洁生产工艺,比传统工艺减少80%以上的污染物排放,符合国家"双碳"战略要求 未来发展潜力 产能扩张节奏: 2026年:BPEF扩产至3500吨/年,BPF和9-芴酮产能释放 2027年:DFBP产能有望进一步扩大至8000吨/年,匹配PEEK材料爆发式需求 市场空间预测: 2027年国内BPEF需求将达到8000吨,中欣氟材将占据40%以上的市场份额 2030年全球DFBP市场规模预计达到30亿美元,中欣氟材作为龙头企业将充分受益

- 查看全部23条评论 >

-

2026年每股收益5.8元左右 ——如此低估的.格力电器【Roe常年高于20%!+市盈率低于7倍】,5204家A股中没有第二家!

-

现流深耕

发表于 今天 07:37 230次浏览

第十六篇:商誉,上市公司的天价隐形雷区

前面我们拆解了应收、应付、合同负债等常规财报科目,今天来讲资产负债表里最凶险的隐形炸弹——商誉,无数白马股栽在这个科目上,看懂它能帮你躲开巨额亏损。 一、什么是商誉?大白话讲透 商誉,是企业并购行为中产生的特殊虚拟资产。 简单来说:A公司计划收购一家标的公司,标的公司实际净资产只有3亿,但A公司却花了10亿高价收购,多花出去的7亿溢价,没法归入固定资产、存货等常规科目,就会计入商誉这个科目。本质就...

评论赞 -

热点趋势研判社

更新于 今天 07:23 1010次浏览

周三盘前布局思路:立讯精密如果看不懂立讯的突破,就只有错过后续的行情。

立讯精密如果看不懂立讯的突破,就只有错过后续的行情,前几天立讯才创出了新高,空间已经打开了,现在的立讯虽然看似回调了,但是这只是释放最后的抛压,节前是高开低走,收出大阳线,破了五日均线,但还稳住在十日均线上,不过对于立讯精密来说,均线的支撑只能看短期,长线来看,现在只是突破后的一个回踩过程,目的是为了确认突破的有效性,不管是十日线还是月线的位置稳住,都是上涨中继,立讯还会借助这个均线作为跳板,再次...

112 -

资讯 解码深市公司2025年报:营收净利润双增长 结构性改善明显

更新于 今天 06:59 1086次浏览

110 -

资讯 年内新增13只“A+H”股 港股IPO后备军持续扩容

更新于 今天 06:11 1.9万次浏览

1811 -

资讯 向新向优态势明显 深市公司2025年盈利质量提升

发表于 今天 04:33 774次浏览

评论6

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default/emot42.png "捂脸")

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default/emot55.png "抱拳")

![[干杯]](http://gbfek.dfcfw.com/face/emot_default/emot95.png "干杯")

![[护城河]](http://gbfek.dfcfw.com/face/emot_default/emot67.png "护城河") ——2025年格力【工业母机-智能装备】营收增速60.5%

——2025年格力【工业母机-智能装备】营收增速60.5%![[上涨]](http://gbfek.dfcfw.com/face/emot_default/emot78.png "上涨") ——未来10年:格力【 芯片+机器人+工业母机】年营收有望破2500亿;未来 20年:格力【 芯片+机器人+工业母机】年营收有望破6000亿;

——未来20年市值有望突破6.6万亿

——未来10年:格力【 芯片+机器人+工业母机】年营收有望破2500亿;未来 20年:格力【 芯片+机器人+工业母机】年营收有望破6000亿;

——未来20年市值有望突破6.6万亿