- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

价值成长赔率胜算

发表于 04-12 22:08 177次浏览

$科伦药业(SZ002422)$默沙东买科伦博的药是与K药联合用药,这样在K药专利到期后,因为联合用药可以有新的专利保护,所以默沙东开展了25项三期临床,光临床费用就为科伦博泰节省200亿以上的费用,比费用更珍贵的还有时间,现在出来的数据都是显著提高K药疗效,K药本来就是一个王牌品种,所以科伦博泰才有这么高的估值。科伦药业现在就是属于隐形资产,要么等发现,要么等科伦博泰业绩兑现,无论怎样这个票票都...

评论赞 -

凤凰涅槃738

更新于 04-12 19:27 1757次浏览

S★★★★★★防癌疫苗14价HPV,三期随访中,进度领先,如获批将参与全球竞争:

★★★★★★防癌疫苗14价HPV,三期随访中,进度领先,如获批将参与全球竞争: 一、神州细胞14价HPV防癌疫苗(SCT1000)目前处于III期临床随访阶段。部分第三方研报推测其可能在2026年左右提交上市申请,但公司官方未确认具体时间表,实际进度受揭盲、数据读出及审评审批影响,存在重大不确定性。 二、全球有82亿人,估算口径中国14亿人中适龄女性约3.5亿人,据相关研究估算,中国适龄女性HPV...

1赞 -

独步寻妖龙

更新于 04-12 19:20 2543次浏览

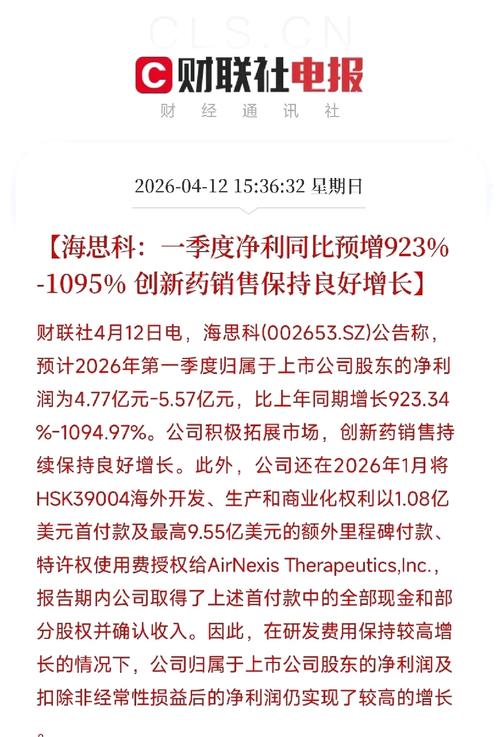

海思科一季度净利暴增近10倍,还跟艾伯维签了7亿多美元的授权协议

下午刷到两条消息,都是海思科的,放一起看,有点意思。 第一条:一季度净利预增923%到1095%,4.77亿到5.57亿元。9倍到10倍的增长,不是小打小闹。 第二条:跟全球制药巨头艾伯维签了授权协议,关于Nav1.8抑制剂。艾伯维给首付款3000万美元,还有最高7.15亿美元的里程碑付款,以及研发支持。加起来,光首付就2个多亿人民币。 为什么涨这么多?公司说了两个原因:一是创新药销售持续增长;二...

19 -

股友8OR2520630

发表于 04-12 13:33 42次浏览

$科伦药业(SZ002422)$有点弱,明天再弱33.5以下就走了

评论赞 -

股友86H3y25386

发表于 04-08 09:03 82次浏览

科伦药业,建科院的兄弟们很优秀

评论赞 -

绿绿绿666

更新于 04-11 22:38 405次浏览

$科伦药业(SZ002422)$普利制药退市了,怎么计算的余额?是0.89元每股,还是???

5赞 -

寓言新编

更新于 04-11 22:04 380次浏览

科伦药业四季度净利暴增150.6%!转型奏效,新业务收入占比首超输液

科伦药业2025年业绩承压,全年营收185.13亿元,归母净利润17.02亿元,同比分别下降15.13%和42.03%。这一数据背后,是行业整体需求下滑与价格压力的双重夹击。输液业务受流感等疾病发病率降低及医保控费影响,市场需求收缩;青霉素类产品价格下行,叠加新产品研发试产带来的费用增加,进一步压缩了利润空间。但若剔除这些共性因素,其17亿元的净利润在国内药企中仍具分量,经营底色未变。 转折点出现...

1赞 -

淡漠倾诉

更新于 04-11 21:32 93次浏览

$科伦药业(SZ002422)$我想知道和默沙东的合作到哪一个层面了,是否深度合作PD-1

1赞 -

术伊板

更新于 04-11 21:17 68次浏览

呼叫迈阿密阳光

2赞 -

洒脱随性的大山4

更新于 04-11 16:51 70次浏览

$科伦药业(SZ002422)$这玩意跌破39.几我就清,他就天天故意不跌破???????什么玩意啊

11 -

天外飞仙之孤剑

更新于 04-11 15:36 1051次浏览

是走是留?

322 -

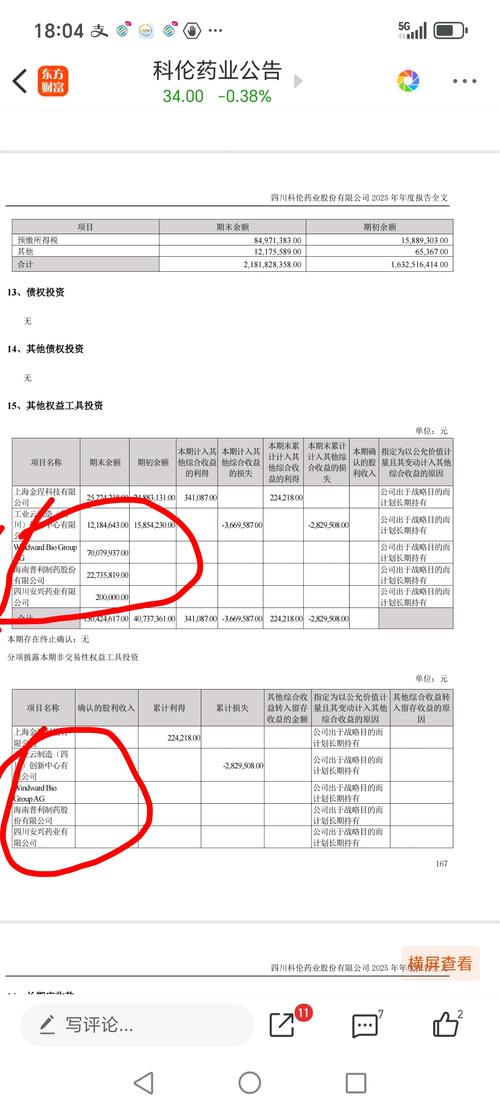

公告 科伦药业:2025年年度报告

更新于 04-11 15:29 420次浏览

92 -

股友775g257U25

发表于 04-02 13:05 73次浏览

科伦药业,建科院的兄弟们都很优秀

评论赞 -

路在何方852

发表于 04-11 14:11 39次浏览

这公司每月都去几次高端餐厅吃

评论赞 -

资讯 长线资金,重要持仓披露

更新于 04-11 12:09 2.1万次浏览

926- 紫金矿业2025年归母净利润517.77亿元,同比增长61.55%,经营净现金流754.3亿元,增长54.38%,ROE升至33.04%,每10股分红3.8元,并动用15亿~25亿元来回购股份。当前约17倍市盈率。预计2026年一季报大增,市盈率将降为10倍左右,严重低估。凭借紫金矿业近6年超过51%的净利润复合增长率,再加上龙头企业溢价,应享有30-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业,连续23年分红,营收净利持续增长,不断降低市盈率,自主勘探与投资并购双轮驱动,资产数量不断增加,成长无止境!当前价值低估,上升空间巨大! 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业主要矿产黄金和铜量价齐升,货币超发和美元信用长期贬值趋势下,又进入降息周期,贵金属价格有望持续波动抬升。同时产能持续扩张,业绩增长将更加强劲。 紫金矿业,我国黄金,铜,锌,钼储量及产量最大的龙头企业,同时白银,锂,铅,钨,钴,铁精矿等品种也有较多储量和产量。 发展电力,新能源,航天军工,汽车,高铁,家电,机器人,计算中心和数据中心,芯片等高端装备和产业,都离不开铜,锂,钴,钨,钼,稀土等关键金属材料。 未来十年,铜供给增加有限,而需求稳定增长,供需不平衡导致铜价易涨难跌。 按照铜的消费结构,电力行业占比约45%-48%,是铜最大应用领域,主要用于电网建设、变压器、电缆等;其次为交通运输,占比12%-15%,新能源汽车用铜量是燃油车的4倍(单车约80-120kg);建筑行业占比8%-10%,受房地产调控影响增速放缓,但绿色建筑(如铜水管、光伏屋顶)提供新增长点;家电/电子:占比14%-15%,智能家电、5G基站、数据中心等驱动高端铜材需求;新能源(风光电)占比快速提升,光伏单GW耗铜约90吨,风电单GW约40吨。 总量方面,2030年全球需求或将突破3000万吨,未来5年铜需求增量主要来自新能源车,风光电,电力基建三大领域,年均增速超4%。 长期来看,供给端增量有限,需求端稳步增长,供需矛盾突出。 紫金矿业,投资并购接二连三,业绩增长节节高升,成长性好,确定性高,价值低估,上升空间巨大!

- 东方证券社保进入

- 查看全部9条评论 >

-

慧眼观股

更新于 04-11 10:14 51次浏览

$科伦药业(SZ002422)$下跌刚刚开始,减持惹的祸!

11 -

红袋鼠与招财猫

发表于 04-10 22:11 1903次浏览

创新药,或已反转?

最近,创新药板块持续上涨了有一阵子。 港股通创新药ETF易方达走势: 数据来源:wind,截至2026-4-10盘中。 也有一些朋友在纠结:到底是短期反弹,还是要反转了。 从基本面的角度来看,或许我们是可以比较乐观一些。 咱们先看一组数据。 根据医药魔方的统计,2026年一季度,中国创新药对外授权(License-out)交易总额超过600亿美元,接近2025年全年的一半。其中首付款达到34亿美元...

评论3 -

公告 科伦药业:关于召开2025年度网上业绩说明会的公告

发表于 04-10 16:41 563次浏览

评论1 -

狐狸大仙8001

更新于 04-10 15:34 117次浏览

35.9走,等31下面再回来。

33 -

界海0708

发表于 04-10 15:24 49次浏览

$科伦药业(SZ002422)$真猛,涨多跌少,都没跌过,涨的时候暴涨

![[想一下]](//gbfek.dfcfw.com/face/emot_default/emot14.png "想一下") 评论赞

评论赞

![[俏皮]](http://gbfek.dfcfw.com/face/emot_default/emot8.png "俏皮")

![[买入]](http://gbfek.dfcfw.com/face/emot_default/emot69.png "买入") 】?5198家A股中:【Roe常年高于20%!+市盈率低于8倍】的仅一家【格力电器】

——即使按【美的集团】13.3倍市盈率*【EPS.5.46】也=72.6元/股——都有94%的升值空间

】?5198家A股中:【Roe常年高于20%!+市盈率低于8倍】的仅一家【格力电器】

——即使按【美的集团】13.3倍市盈率*【EPS.5.46】也=72.6元/股——都有94%的升值空间![[上涨]](http://gbfek.dfcfw.com/face/emot_default/emot78.png "上涨")

![[想一下]](http://gbfek.dfcfw.com/face/emot_default/emot14.png "想一下")