- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

狂牛追缉令

发表于 今天 06:56 12次浏览

用心去看完这段话,有点啥想说的吗

$天原股份(SZ002386)$你熬了满满十碗实打实的粥,有人却拎着一桶水倒进来,稀释后轻轻松松舀走九十碗拿去卖,最后只留给你十碗。你看着数量没少,可那十碗早没了当初的稠厚管饱,味道和价值都打了折扣。 说白了,通货膨胀不就是这么回事吗?你的钱是起早贪黑、辛辛苦苦挣来的,是带着汗水的“真金白银”;可别人的钱,却是随手印出来的“兑水货币”。这两种钱一掺合,你手里的钱不知不觉就变“毛”了,购买力悄悄降了...

评论1 -

股蛋68

更新于 今天 06:38 120次浏览

$天原股份(SZ002386)$从股价上来看,天原股份是一个不负责任的公司。只知道舍取,不知道感恩。上市到现在融资了190亿,市值只有融资的一半都不到。说什么一体两翼。人家动力电池。正极材料看看股价都多少了。我!还想低价增发。榨取散户的血汗。

15 -

公告 天原股份:关于2026年度向特定对象发行股票方案获得宜宾发展控股集团有限公司批准的公告

更新于 今天 06:38 484次浏览

241 -

优雅的董宇航

更新于 今天 06:33 289次浏览

$天原股份(SZ002386)$看看人家$天华新能(SZ300390)$的一季报预报,你明明也可以有如此亮眼的成绩,为啥不放出业绩预告?还要拖到最后一天才出公告?为了定增打压股价如此之凶狠,今天普涨行情还这样。天原的管理层和庄做个人吧!没天理了!这样损害小股东权益的事情必遭天打雷噼!

![[怒]](//gbfek.dfcfw.com/face/emot_default/emot6.png "怒") 23

23 -

成志启

更新于 今天 06:32 143次浏览

1.发行价格4.98元/股,股价6.23相对应(或者6.23X0.8)不低于定价基准日前120个交易日的上市公司票交易均价的80%.坚持持股理由,2.三年前6.98元每股定增。3.龙虎榜机构持股价12.90元。

11 -

良善人

发表于 04-08 23:10 42次浏览

$天原股份(SZ002386)$低价定增批准了,妥妥的利益输送。

评论4 -

自在福娃

更新于 04-08 22:25 1157次浏览

天原股份重大消息即将于2026年4月10日发布,发布内容涉嫌大股东明抢与股民争利,4.98定增方案将会通过股东会决议。净资产每股5.81为何定增价4.98低于净资产全部发行给大股东?这就是在利用大股份与民争利!做上市企业不能这样,不能拿一股独大欺负我们中小股民!你们哪怕把定增价格设置在净资产附近5.81我们还可以理解,坚决支持!你们搞个4.98你们的脑子回路是怎么想的?我真叹服你们敢于冒天下之大不...

1013 -

和蔼可亲的公孙琦

发表于 04-08 21:25 35次浏览

都看空了

评论1 -

优雅的董宇航

更新于 04-08 21:13 444次浏览

$天原股份(SZ002386)$定增批准了?那股价怎么走?

62 -

牛在2026年

更新于 04-08 19:02 611次浏览

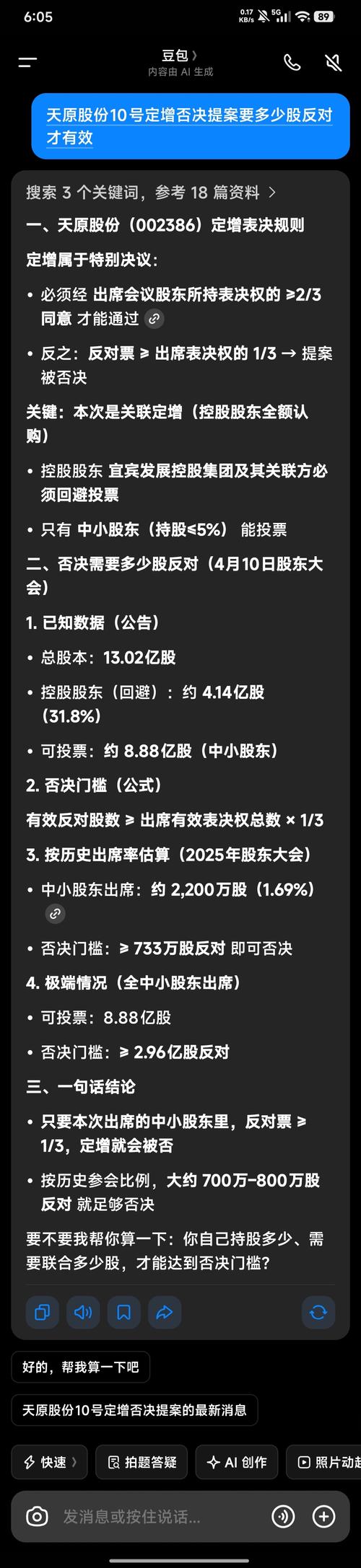

$天原股份(SZ002386)$豆包估算,否决10号提案大概要750-800万股。

15 -

Yes一路长虹

更新于 04-08 18:58 581次浏览

$天原股份(SZ002386)$这架势,锂宝未来是要超五粮液?

![[憨笑]](//gbfek.dfcfw.com/face/emot_default/emot27.png "憨笑") 46

46 -

全宇宙我最帅

发表于 04-08 18:47 54次浏览

$天原股份(SZ002386)$今天走势不行,短期内不看好

评论2 -

罗云邓敏团伙

更新于 04-08 17:35 247次浏览

$天原股份(SZ002386)$天华新能一季度赚了10个亿!当年天原利益输送贱卖的天宜股权价值还在不断放大!

14 -

吉普赛人thp

发表于 04-08 17:35 32次浏览

……

评论2 -

优雅的董宇航

更新于 04-08 16:54 108次浏览

$天原股份(SZ002386)$今天主力吃了4000万以上筹码,后面绝对起飞!

14 -

底部教授

发表于 04-08 16:39 51次浏览

$天原股份(SZ002386)$明天又完蛋了

评论5 -

狂牛追缉令

更新于 04-08 16:28 336次浏览

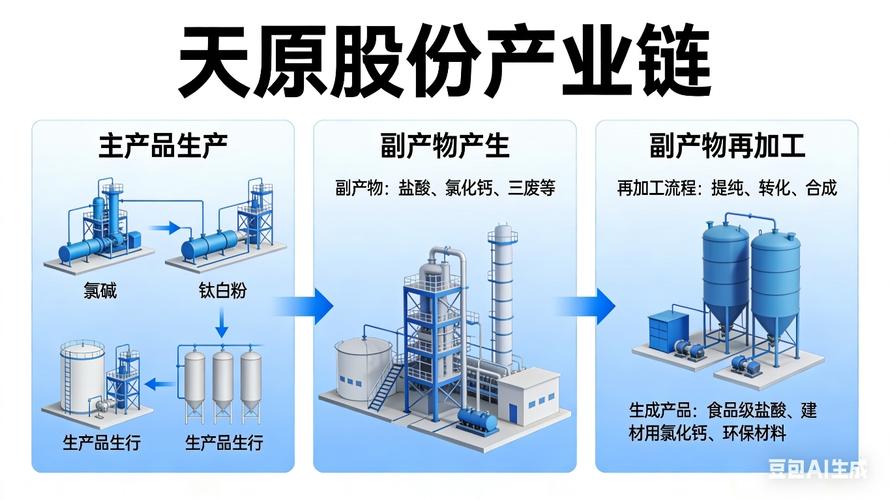

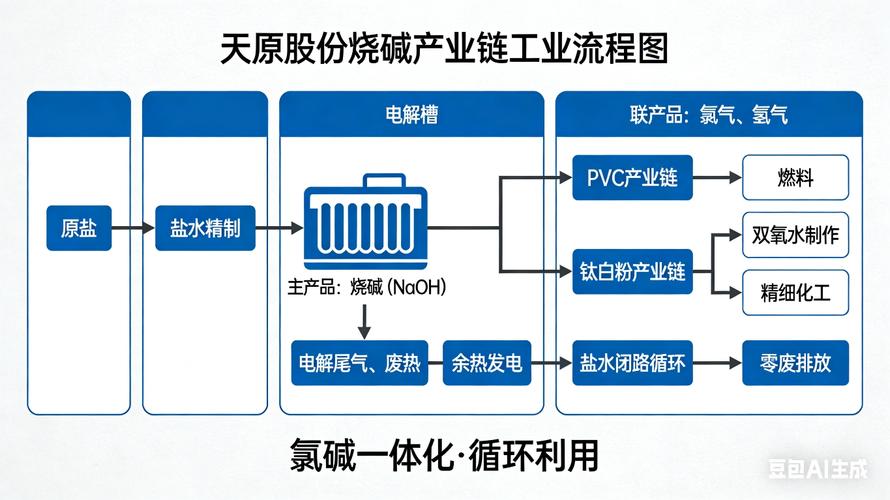

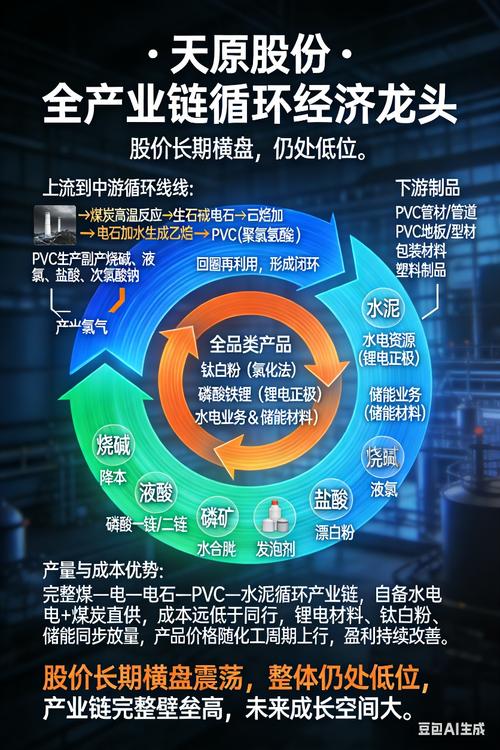

天原股份:氯气+氢气全白给,电力优势,磷矿资源优势,成本碾压同行,利润到底藏在哪个产品上?

$天原股份(SZ002386)$天原股份:氯气+氢气全白给,成本碾压同行,利润到底藏在哪了? 实锤依据:公司公开“氯-钛-磷-铁-锂”一体化布局,钛白粉废酸、电石渣、磷石膏、生产余热等全部循环利用,下游生产所需辅料、能源均来自上游生产副产物。 核心拷问: 1.上游副产物直接供给下游生产,无需外购辅料、无需额外投入生产成本,每年带来的实际降本金额、增效收益究竟有多少? 它家生产线上,很多核心原料根本...

23 -

Dc160117

发表于 04-08 16:19 66次浏览

天原织布,一季财务快报指标出炉,明儿审签。估计还要织几天布。

评论3 -

巴菲特小徒弟

更新于 04-08 16:18 642次浏览

$天原股份(SZ002386)$明明就是天坑,连跌几年了,害了多少投资者。然而依旧还是有某几个害人不浅的,天天瞎哔哔叫人买进,叫人只买不卖。 你自己看好就尽管买吧,看你也已经买了几次了,看你有时也沾沾自喜的样子,然而事实也套了不少了。你尽管自己买,大力买偷偷买,自己偷偷发财就好了,别害人就行! 对于这种,要么就是割了一股不留,要么就躺平。 五千多家股票,为何要抱着垃圾桶过大年?我的建议,肯定是不要...

318 -

Oleo

发表于 04-08 16:17 61次浏览

巨量流入,明天大涨

评论4

![[怒]](http://gbfek.dfcfw.com/face/emot_default/emot6.png "怒")

![[憨笑]](http://gbfek.dfcfw.com/face/emot_default/emot27.png "憨笑")