第三季度经营状况综合分析

广汇汽车第三季度实现营收421.5亿元(19年第三季度为414.7亿元),营收同增1.6%;第三季度实现利润8.11亿元(19年第三季度净利为7.36亿元),净利同增10.1%。可以算是中性的三季报,不能算超我的预期(我预计营收实现同增10%以上,净利要实现同增30%以上的,当然市场的普遍预期我不清楚),但在营收与19年基本持平的情况下,净利大幅提升,应该讲,公司的经营策略与管理上还是有提升的。

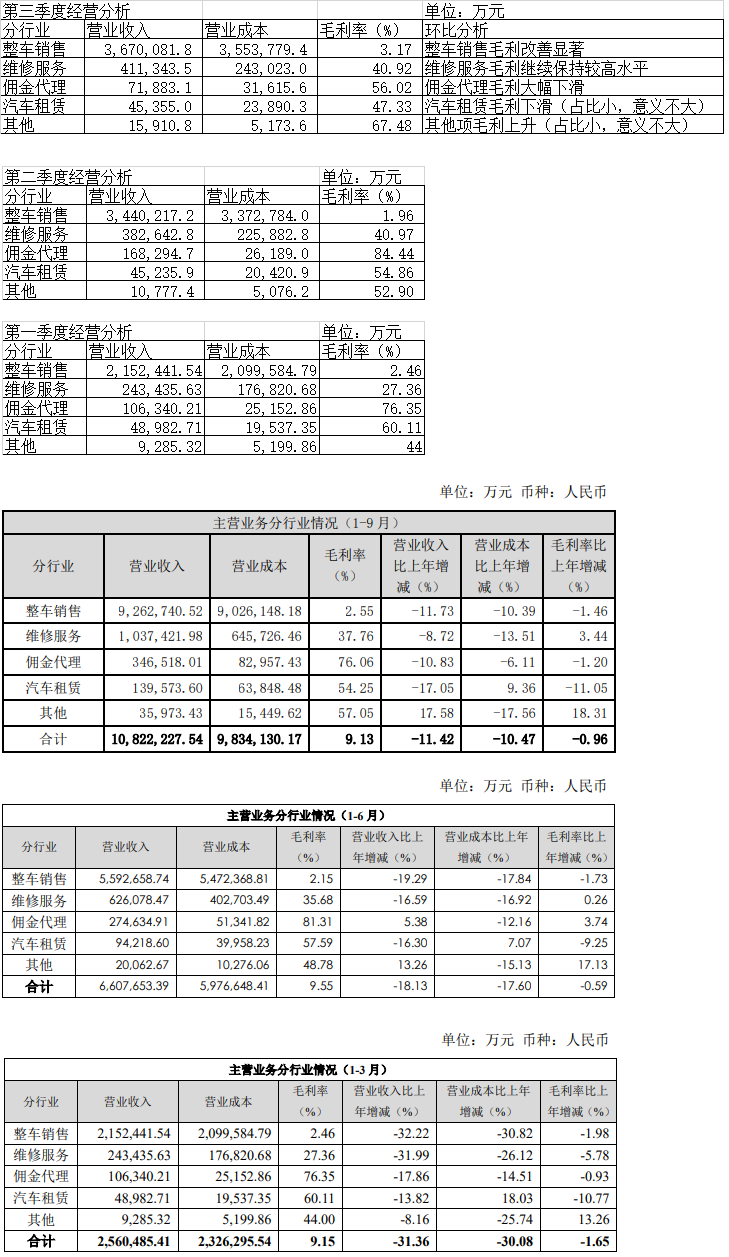

公司的毛利主要来自整车销售、维修、佣金代理等,各项指标在第三季度究竟如何呢?我做了个统计,结果如下:

整车销售毛利改善显著,较第二季度提升一个点,仅此一项,提升三季度毛利近5亿元;

维修服务毛利继续保持较高水平,与第二季度持平,较去年同期有较大提升;

以上两项非常重要,这是公司的主营业务,这两项不出问题,一切均OK。

佣金代理琵二季度总额下降,营业成本上升,毛利大幅下滑。我分析主要有以下原因:一是双保无忧等类保险业务其实是没有可持续性的,许多消费者有上当受骗的味道;二是保险新政的影响。汽车经销商靠佣金活的状态一去不复返了。其实这是好事,因为它是作用于所有汽车经销商的,对一些新能源车想自己经销也是一种制约。我在汽车保险新政出来时专门做过分析,如果保险佣金下降,整车毛利一定上升的,没有哪个生意人主动去做亏本的买卖。

以上三项是公司的重头戏,一升一半一降,基本上是稳健的。

三季报中冯柳的高毅走了,但冯柳走的时机不高明,从可传债的申购及盘面分析,他是在9月下旬才走的,平均在3.6一线,导为索就是保险新政,应该基本能保本,没有走在高位,但他在可转债上是赚了不少的。

三季报中冯柳的高毅走了,但冯柳走的时机不高明,从可传债的申购及盘面分析,他是在9月下旬才走的,平均在3.6一线,导为索就是保险新政,应该基本能保本,没有走在高位,但他在可转债上是赚了不少的。

近期成交量异常巨大,还是有增量的大资金入场接力的,未来如果走,就看这些大资金如果理解三季报了。我本60万股,走了决大部分,只留三分之一底仓,固定了近70万的利润。且行且观察,如果股价下挫到合适位置还是要再次介入的。如果新主力做多,我也不想多动了。