如何看待现在的转债,未来的预期

很多人对目前的转债估值感到困惑,不知道是高估还是合理,下面就说说我的看法。

1.集思录等权指数:

2022年8月17日,等权指数2183点,而现在是2133点,比2年半前低50点,可是22年的时候中高价债极多,90元以下的没有,90-100元的只有1支,100-110元的有22支,110-120元的有84支,120-130元的有99支,130元以上的有221支;而现在90元以下的有4支,90-100元的有6支,100-110元的有50支,110-120元的有168支,120-130元的有129支,130元以上的有143支。

从转债的价格来看,距离历史高位还是有一定差距的,但不能只拿历史高位去看,毕竟22年8月份之前,尤其是新规没有实施之前,转债是极度活跃的,有非常多的柚子、散户参与,转债的波动率、流动性也是极高的,而现在因为新规的缘故,很多新入的投资者是无法参与的,这也导致交易量的缩减,所以我认为想要突破历史新高,是非常困难的。

2.平均价格:

其实这个数据参考的意义不大,尤其是妖债盛行的时段里,不过最近的妖债没有过去那么活跃,所以也显得平均价格跟历史高位比起来还相对较低,比如平均价最高的时候是2021年12月3日的152元,现在是129元,相差23元,可当时高于130元的有173支,占比达46%,也就是近一半超过130元;而现在高于130元的有143支,占比28.6%,这就相差甚远了,这跟当时妖债盛行有关,所以对比这个数值意义不大。

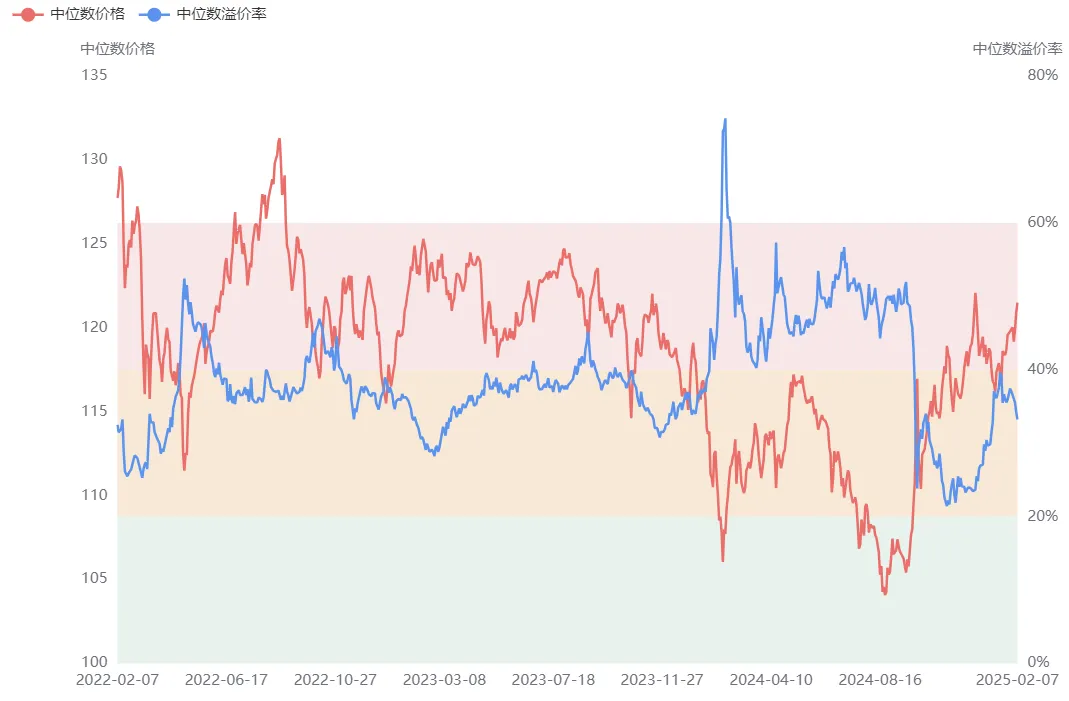

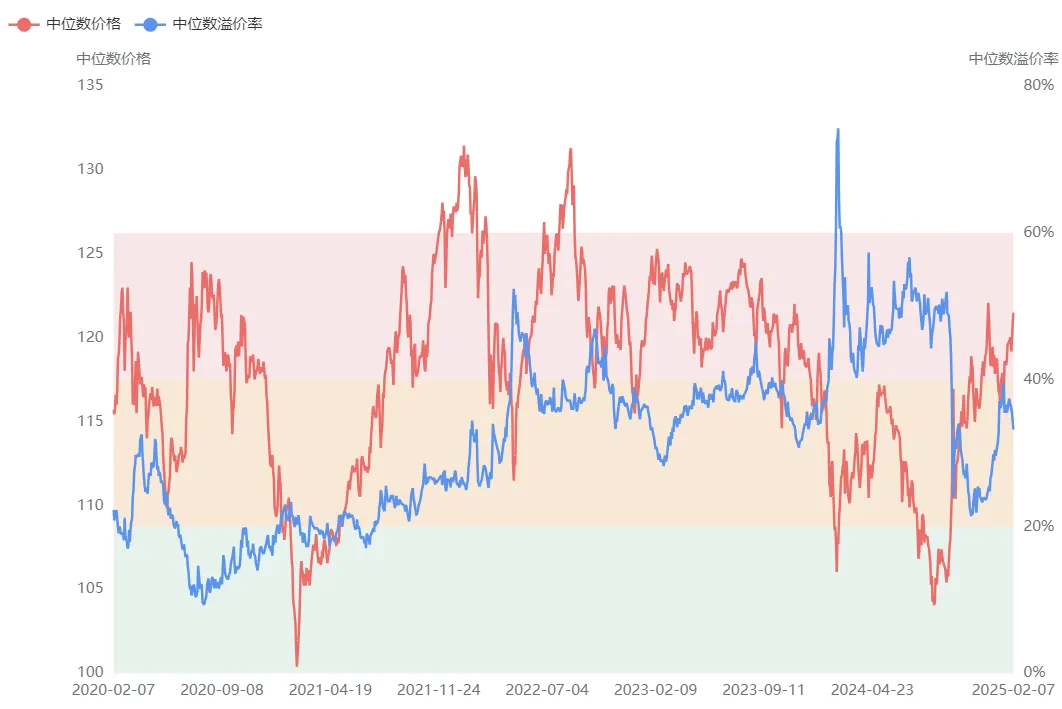

3.中位数价格:

就转债的中位数而言,目前是处于合理偏上的水平,如果剔除过去一年的数据,其实还是处于合理的水平,而目前很多伙伴认为高估,核心还是跟过去一年比,是真的显得高估了,毕竟有相当长的一段时间中位数在110元以下,一度达到了104元,按当时的情况来看,目前的确是高了不少,以一年前的2024年2月5日为例,中位数为106元,比现在低14.5元。

从近5年的历史分位值来看,已经达到了73.16%,说实在话,这个分位值是偏高了。

看中位数的时候,我认为最不能忽视的一点,那就是过去一年,有200多支转债进行下修,这无疑会给中位数带来极大的帮助,当然这200多支转债已经有相当多的转债进行了强赎,比如卡倍2、思创、利德、利元、新北、震安、祥源、未来、宇瞳等24支已经强赎,另外还有很多放弃了强赎,每个下修到底的转债,底部都会抬高10元左右,甚至更高,所以从这一点上来看,需要给中位数一些的提高空间,按每个上涨5元的空间,平均500支转债需要上涨2元以上。

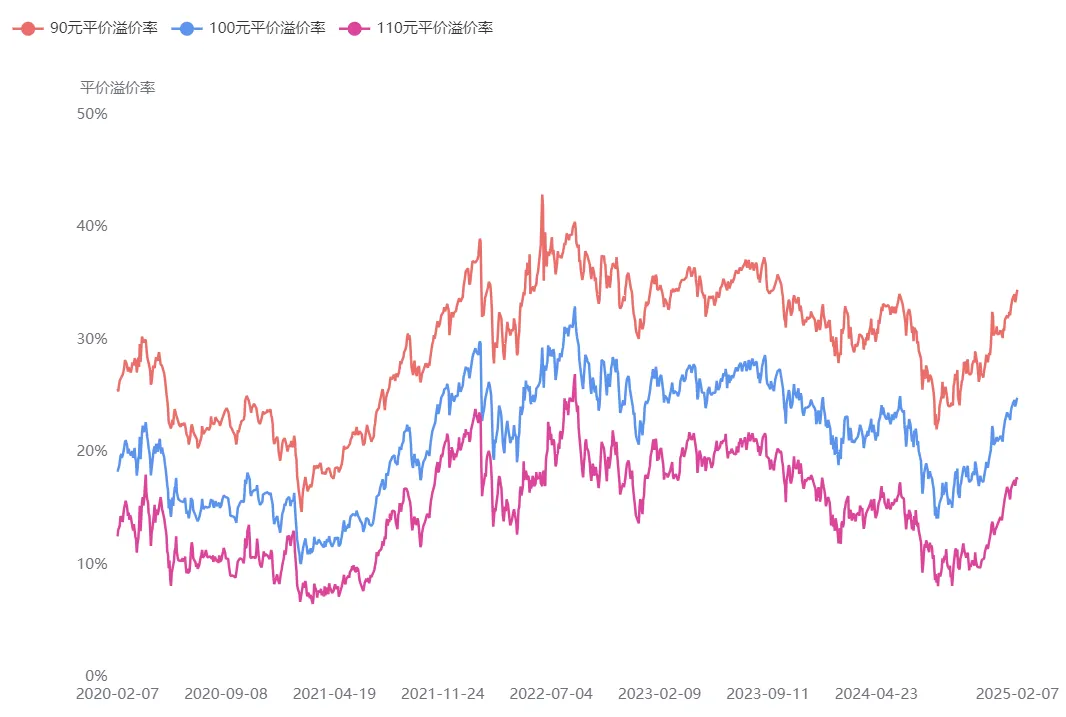

4.转股价值中位数:

目前的转股价值中位数为90.54元,说实在话,这个中位数并不算低,当然,过去一年那么多转债下修,对转股价值的提高是有极大的帮助的,几乎下修的转债,转股价值提高都要超过30%,在这一点上,转股价值整体上起码提高了10%以上,也就是扣除下修因素,转股价值中位数预计在80元左右,这样计算,就不会太高了。

国证2000指数在近3年的分位值为62%;从这个分位值来看,是处于合理区间,但肯定不是低估,也不算高估。

5.平均溢价率:

目前的溢价率为53%,如果剔除下修的因素,这个溢价率跟22年8月份之后较为相似,甚至还略低一点,但跟其它时间比,还是略高了一点点。

尤其是现在的110-130元之间的溢价率,我认为是偏高了,略有透支了正股上涨的预期。

6.溢价率中位数:

目前的溢价率为33%,如果剔除下修的因素,这个溢价率跟22年1-3月、23年11-12月较为相似,甚至还略低一点,但跟其它时间比,还是略高了一点点。

7.剩余规模:

A.2024年1月25日,剩余规模为历史高峰期8558亿,目前为7100亿,也就是转债规模缩减了1400多亿,而2024年新债发行368亿,也就是化债了1800亿,这其中130亿到期,也就是市场化债了近1700亿,但9月份之后化债就超过了1000亿,也就是9月份之后的新政对化债效果非常明显。

B.2025年到期的转债有760亿,叠加强赎转股,估计会化债超过1700亿,而待发债规模在1300亿,预计本年发行规模在550亿左右,甚至可能达不到500亿,而化债为1200亿,所以到年末,预计剩余规模会在6000亿以内。

为什么会说化债超过1700亿的,扣除到期的760亿,2026年到期的转债有1100亿,2027年到期的转债有2100亿,这里会有相当多的转债会进行下修,进而促转股,我们按3200亿的一半进行下修,下修到底后有一半完成转股,就有约800亿,另外加上其他的强赎、转股,所以预计约900多亿转股,合计化债1700亿。

在这一点上,我认为跟2024年的情况有较为类似的地方,发债规模为什么只有待发债的一半呢,一方面审核加严,问询的数量比过往多很多,审核也更加谨慎,也有很多公司主动撤回申请,同时目前的经济环境也让很多公司暂缓了增投的意向,当然25年的审核有一定的放松,故此按24年的增长一半计算。

8.退市问题:

2月-3月是普利的考验期,一旦普利退市尘埃落地,很可能那些低价债、信用风险大或存在重大瑕疵的转债,可能会受到一定的冲击,比如中装2、三房、帝欧等。

4-5月则是年报风险期,尤其是有巨大亏损、连续亏损、无法看到转折点的公司,比如中装2、三房、帝欧、芳源、百畅、首华、美锦、塞力、维尔等,一旦年报出现审计问题、问询函等,很可能大杀一片,这个在往年都有非常明显的特点。

当然要时刻留意那些突然更改年报时间的公司,需要预防意外,避免跟普利一样,来一个晴天霹雳。

6月份是大部分转债评级的时间,这个时候需要注意评级的下调,2024年的转债评级下调就是一场地震,伤到了很多人,而我认为避免下调导致的大跌的方式比较简单,尽量远离那些基金重仓的大盘债,小盘债大部分筹码在散户手里,是不太可能抛压太严重的。

7月份是中装2的回售期,这个时候公司没有解决转债问题的话,我相信公司会通过下修去躲避回售条款,所以只要正股不低于1元退市,就很可能不会触发回售,当然一旦被加帽,就非常难以判断了,尤其是年报审计很可能非标。

9.经济问题:

目前已经处于下行阶段,并没有到反转期,而市场给经济有一定的反转预期,这一点很可能在年中起到反作用,当然我认为上半年,很可能是保出口,这也导致上半年那些出口型企业业绩可能存在一定的增长,这个时候参与出海感念可能有一波收获,考虑6-9月没有什么大事,很可能会相对低迷,也许8月底也会跟24年一样,是一个非常好的布局窗口;当然我相信4月底-5月中,也是一个短期的布局窗口;至于9月份之后,很可能是目前政策开始兑现期,但一定要提防不及预期,一旦落地不及预防,需要倾向于防守。

10.资金动向:

随着国债收益率的下降,部分资金只能寻求其他去向,而转债吸收了一部分资金,这也是1月份以来溢价率不断提高的核心,尤其是哪些低价债的估值修复,都是新进资金导致的,未来这些资金会不会流出呢,我认为一旦低价债出现信用危机,这些不坚定的资金很可能会跟去年6月份一样,出现大量的抛盘,进而形成一个极为短期价值洼地,为什么会极为短期,因为有过去几年的教训,越来越多投资者更加精明了,会速度抢占洼地,直至估值修复。

11.国际因素:

目前影响最大的还是特朗普,毕竟一副奸商的嘴脸,没有仁义和道德,只有利益,不过只谈利益也许还是最好商谈的,而不是拿莫须有的主义讲分歧进而划界限。

12.小结:

A.对于转债,我认为估值合理偏上,这个时候要非常依赖正股的上涨,已经不属于上涨无限、下跌有限的状态了,同时还要预防其他乌龙事件,就整体来说不太适合加仓,但很多标的依然没有到卖出价格。目前我的策略是只卖不买,就算买也只是买那些低于120元、溢价率还可能接受的标的,卖出标的主要是超过130元、正股位置略高、溢价率偏高的标的,逐步进行防守状态,所谓的防守状态就是选择那些到期时间较短、有下修预期、规模相对较小、到期为正或者接近为正的标的。

其实防守标的也需要考虑一个方面,那就是正股足够的安全,卖出的时候对手盘需要有足够的承接能力,不然就不能叫作防守。

B.对于转债市场,我依然非常乐观,按照之前的仓位计算约79%,实际上因为转出资金用于他处,账户实际显示满仓。

C.暂时没有计划转向其他品种,虽然有在学习港股(港股打新有参与,这点可以相互交流)、期货期权、REITS,但暂时并不打算参与,同时对基金(尤其是主动基金)没有兴趣,对股票也没有介入的想法。

D.在两会前,会把仓位降至70%以下,甚至是60%左右,4月初左右按50%左右运行,但4月底或者5月中再次实行满仓,当然,这个所谓的仓位,完全可以通过防守标的去实现,比如把空仓位用防守标的去替代,这样也是满仓,只是进攻性略低,但又不会完全踏空。

E.很可能会短期参与预增套利,就是在年报前几天潜伏预增的标的,在年报出来正股上涨带动下有一定盈利就离开,主要这个暂时还有一定的时间,所以短期内还不具有标的确定性,因为届时跟标的性价比有极大关系,比如某标的现在120元,是可以参与潜伏的,如果届时已经涨到140元,我就很可能不会参与了。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$垒知转债(SZ127062)$$双良转债(SH110095)$$福立转债(SH118043)$

此买卖,风险自负。#炒股日记##复盘记录##强势机会#