恐怖的药明生物!比你所能想象的还要恐怖得多得多!

“这是价值事务所的第1782篇原创文章”

在此前药明康德的文章中,所长讲到药明康德CRDMO模式的恐怖(没看过的朋友请通过传送门回去学习),当时就有不少朋友问,那药明生物呢?嗨,还用说么,药明生物本来就脱胎于药明康德,两者的打法可以说一模一样,只是一个专注大分子生物药,另一个专注小分子化学药而已。

药明生物在近期的JPM大会上也做了汇报,我们今天也来看一下药明生物,同时借助药明生物再来认识一下CRMDO模式在CXO领域有多么恐怖。

这里所长可以拍个脑袋,估计用不了几年,药明系就会成为全球第一的CXO,大家都担心的三星生物,嗨,其实给药明提鞋都不配。

为什么这么说呢?

往下看。

01

价值事务所

R驱动,威力无穷

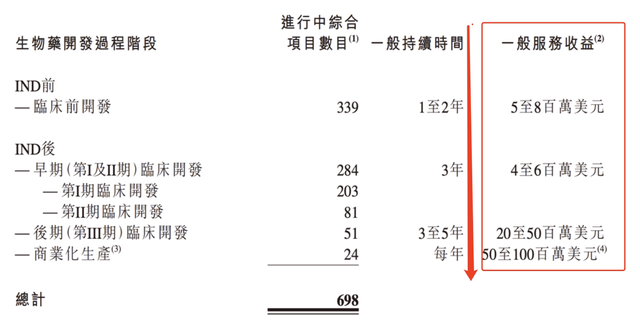

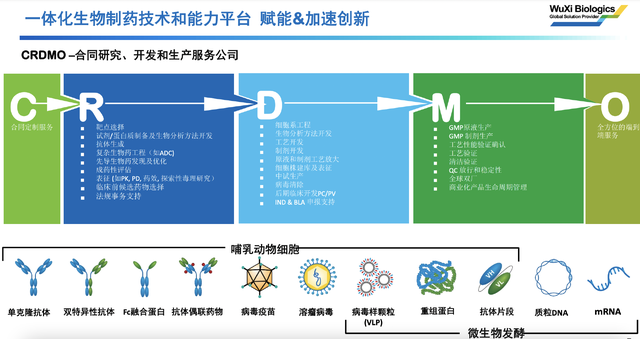

给创新药做外包服务,阶段越靠后越赚钱,尤其是商业化生产,也就是CRDMO中的M,一个商业化生产单子动辄以亿计,大点的甚至数十上百亿(比如疫情期间的新冠大单)。很多CXO其实都只是CMO,也就是生产外包,道理很简单,这块钱最好赚,好一点的、注重研发一点的叫CDMO,这个D叫做开发能力,也就是可以给客户提供一些定制化服务,换句话说就是技术含量更高一点,大家熟悉的全球CXO头部三星、龙沙其实都是CDMO玩家。

但这种临床后期乃至商业化阶段的单子极难获取且不稳定,市面上很多CDMO的做法都是先建产能,等产能建好了再去找客户,“你看,我有多少多少产能可以为你做多少生产”,如果找不到,产能就会空转,但也没办法,毕竟产能都没有,难不成让客户等着你建产能?这显然是不可能的事情。

药明是全球唯一的端到端一体化CRDMO,CRDMO也是他家发明的,从源头药物发现端就截住一大堆分子,然后陪着这些分子、这些客户慢慢成长。这一方面可以让药明永不落伍,永远知道新技术、新靶点、新分子在哪里,从而不断进化能力;另一方面也能让业绩不断增长(新分子越往后做贡献的营收越多,能提供越多的服务费),药明在本次JPM大会中举的例子也验证了这个事实,某2014年的客户当年为公司贡献的收入只有数百万美元,而今年的贡献预计会达到1亿美元,未来几年更是有望达2亿美元。

之所以别的CXO不能做CRDMO,而药明可以,其实核心还是在于中国的工程师红利。

诞生于美国的方达控股之前在一次投资者交流中提到,“在美国,做最前端药物合成的CRO是不多的,更多是基于临床前开发,以DMPK包括生物学再到安评毒理为起点这样去发展。因为这一块并不太“人力密集”,方达诞生于美国,也就有这样一个基因。但合成作为CXO的最前端,优势其实是比较大的,因为可以看到客户的延续性和粘性,是一个倒流的起点。”

欧美的生物医药人才稀缺且昂贵,但这块在中国却并不是什么问题,生化环材在中国被戏称四大天坑专业,药明去化学系、药学系、生物系招人,据说都是一个班一个班的招,所以,这是药明系可以做成CRDMO别的国际同行不行的基本背景。

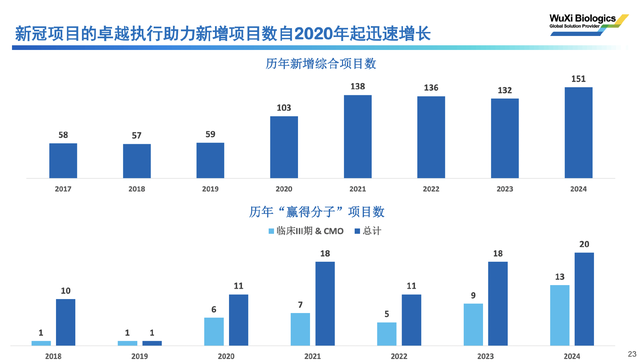

截至2024年,药明生物的平台已经有了817个项目,2024全年新增项目151个,创历史新高。要知道,2023-2024其实是全球生物医药小年,诸多CXO业绩不佳新增项目一般般,但药明生物管线项目竟然创了历史新高,而且在法案的阴影下,药明生物的新增项目依然有超一半都来自美国。下半年的新增项目数量明显高于上半年(H2新增90 VS H1新增61),越挫越勇有木有!

公司除了从源头截住一大堆分子(新增的151个有131都来自临床前),非常难获取的后端价值最大的临床三期&商业化生产订单数量也创了历史新高,从外部共计拿到了13个!而2018、2019年这种外部大单药明基本是拿不到的,一年只有1个。

正是因为陪着客户慢慢成长,越来越多的早期项目推进到后期且都完成得很好,药明的能力便越发为众人周知,所以慕名而来的后期订单也就越来越多。

02

价值事务所

药明的R到底有多强?

前文讲到药明最牛叉的点就在于药物研发最前端的R,正是因为R做得足够好,所以才能从最前端就截住分子然后不断往后做,那么问题来了,药明的这个R到底有多强呢?

答案可能是远超你的想象。

这里所长就拿JPM前后药明一些基于R端的成果来进行说明吧。

1月7日,药明生物宣布与Candid Therapeutics(Candid)就T细胞衔接子(TCE)三特异性抗体达成研究服务合作。通过此次合作,药明生物有望获得最高9.25亿美元现金以及产品上市后的销售提成。

CXO在很多人看来都是乙方,是给创新药企业做研发、生产服务的,但药明的这个交易,看起来仿佛他自己也是创新药企业在进行License-out授权一样,不仅有里程碑付款,还有产品销售提成,而且还能拿这么多。

这其实并非药明的第一个类似交易,除了与Candid的这笔交易外,近年来,药明生物还分别与GSK、BioNTech、Aadi Biosciences等多家企业达成类似的研究服务协议,助力开发新一代TCE双抗/多抗、ADC等等药物。根据药明生物的说法,2024年共赋能了七个分子发现服务的全球项目,有权获得总额约为1.4亿美元的近期付款,潜在总交易金额超过23亿美元。

如果说全是小企业也就罢了,可交易对象还有GSK、BioNTech(全球首个mRNA疫苗背后的企业,辉瑞mRNA疫苗的源头)这样的大型跨国企业,充分说明了药明生物R端的优势。

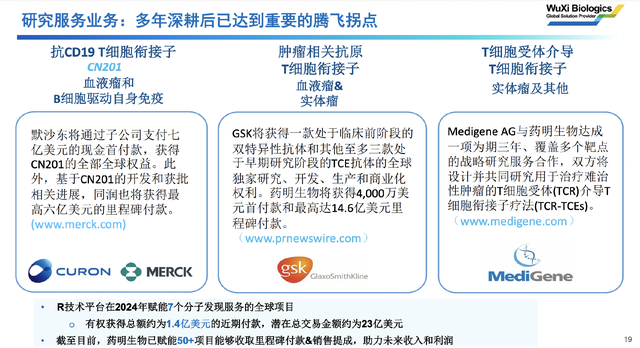

另外,2024年国内创新药出海首付款最高交易之一,首付款高达7亿美元的同润生物CN201(CD3/CD19双抗)便是基于药明生物的WuXiBody™双抗平台开发的,引进方也不是什么不知名小药企,而是大名鼎鼎的默沙东。根据同润生物的披露,该项目的CMC过程也得到了药明生物“D”端连续生产工艺平台WuXiUP™的赋能,解决了TCE BsAb分子存在的稳定性不佳、产量低、存在聚集体等CMC方面的问题。

据不完全统计,过去几年中共有约70个生物药在药明生物的赋能下达成收购交易,且客户项目达成授权许可合作后,95%的项目依旧留在药明生物。

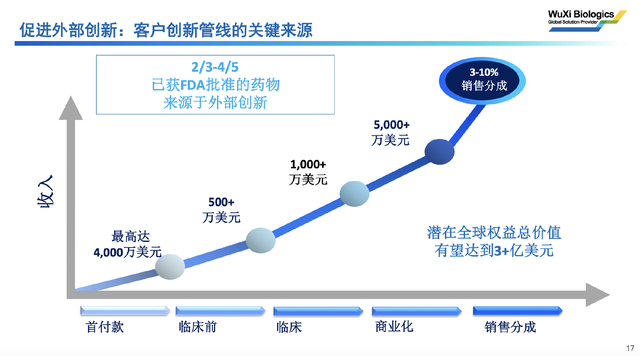

在药明之前,CXO只是给创新药企业做外包收服务费的企业,能获得的最高收入也就是为药企做商业化生产,但现如今,药明凭借研发端的硬实力亦可以拿到药品的销售分成,于是服务项目的收入天花板瞬间就被打开了。

举个例子,药明生物五年前为一家小型中国生物技术公司设计了CD3xCD19产品,这个分子的全部IP都属于药明,因此药明在这个产品上拥有10%的销售分成权益,近期这款产品被跨国大药企默克接手,凭借默克的营销能力,一年卖个50亿美金问题不大,那光是销售分成药明生物一年便能分5个亿,再加上商业化生产,这个项目一年可能为药明带来6、7个亿的收入,而且单位是美金。

截至JPM大会,药明管线中能够这样收取里程碑付款&销售提成的项目有50多个。

03

价值事务所

药明生物的繁荣新周期

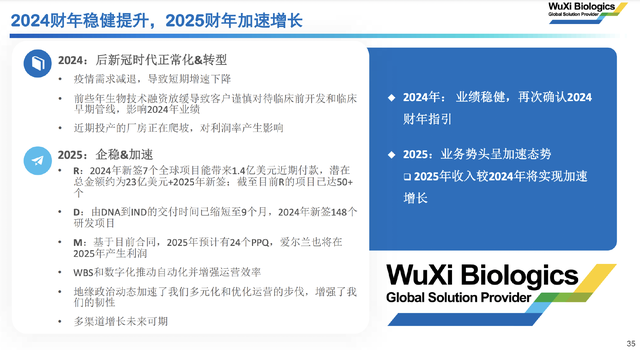

看过《价值事务所》此前文章的朋友都清楚,这几年由于美元处于加息周期,致使全球投融资大环境疲软(美元成本高,大家更愿意储蓄而非投资)、Biotech融资困难,下游的寒冷近两年陆续传递到了上游,自2023年起,几乎所有的CXO日子都不好过,到2024年就更困难了,展望2025年,CRL已在JPM大会上表示25年将会有类似24年一样的下降。不少企业都进行了收缩,裁员的、关厂的、缩减资本开支的,隔不了多久就能听到一出。

但就是这样困难的大环境,对于2025全年,药明竟然给出了加速增长的指引,收入较2024会实现加速增长且利润率预计提升100-150个基点。

这样的底气源自这样几个方面,一是前文提到的R部分去年有7笔交易获1.4亿美元近期付款,这些项目还有较高的潜在金额有望于2025兑现一些;二是D部分项目数量增加,本来新签项目就增多,现如今公司的交付效率又有所增加,从源头漏下来分子的速度有望加快;其三,M部分将有多个重磅炸弹药物获批带来收入增长,别的如自动化数字化增强效率等都不用提了,就现有的确定性情况来看,药明生物2025的增长都稳了,更何况八成还有意外惊喜。

随着后续投融资环境好转,药明生物势必又会迎来新一轮的繁荣周期。