中国创新药绝对龙头,百济神州传来大利好,即将实现盈利!

“这是价值事务所的第1778篇原创文章”

在2024年初一篇讲百济神州的文章中所长讲到,如果照当时百济神州的发展趋势,三年内就很有可能实现真正盈利,且大概率就此走上良性正循环,成长为一家货真价实的跨国大药企。

近期JPM大会上百济神州的汇报算是证实了当初所长的猜想,根据公司的汇报,今年经营利润会转正,那么真正实现盈利估计就是2026前后的事情,正好是当初所长敲的三年左右。

经营利润转正再结合其他的一些正向表现,2024确实可以说是百济神州脱胎换骨的一年,其演讲PPT头一页就写上了“全球发展的关键转折点”这句话。

接下来,我们就一起来看看百济神州在JPM大会上都透露了些什么关键信息。

01

价值事务所

全球唯一,绝无仅有

这里先交代一些比较重要的背景,在2023下半年以前(所长是看了百济神州2023Q3财报才对他真的产生信心的,判定他三年内盈利也正是通过这份财报),所长对百济神州一直是心存疑虑的,因为相比其他药企实在太“奇葩”了。

一般而言,一家新成立的创新药企都会“精打细算”过日子,毕竟自己没有造血能力,完全只能依靠外界,资本爸爸的耐心十分有限不说,还极其敏感,一旦大环境不好,他们就会想东想西,然后断了公司的“银根”。在行情好的时候,资本争先恐后给明星Biotech送钱,生怕自己错过,一旦大环境不佳,直接认定企业要破产归零,估值再低都不愿意往里投一分一厘。而创新药又是一门典型的长周期生意,企业基本都会亏损很长一段时间,因此,大家不得不一分钱掰成两半花。

但百济神州自2011年成立以来却一直走的是“大开大合”路线。

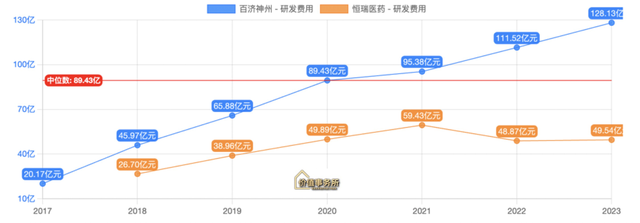

作为一个Biotech,研发投入却比恒瑞这个经营多年的老大哥都要砸得狠,2023年的研发投入都是恒瑞的两倍还要多,近几年大环境不佳也完全没有停手的想法,甚至还进一步增加了。

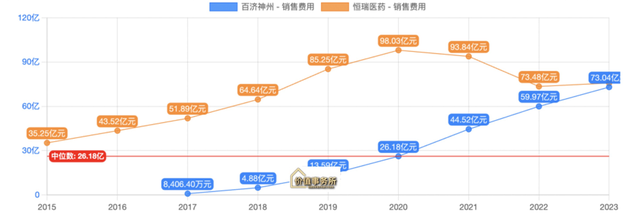

研发投入疯狂就算了,百济在销售等方面的费用投入也十分惊人,即便面对国内企业较为弱势的海外市场,也是更多选择自建销售团队,而不是和传奇生物之类的同行一样选择将产品授权给跨国大药企(相当于销售外包),所以,百济神州的产品都没有几个,销售费用却逐年狂飙要超越恒瑞了。

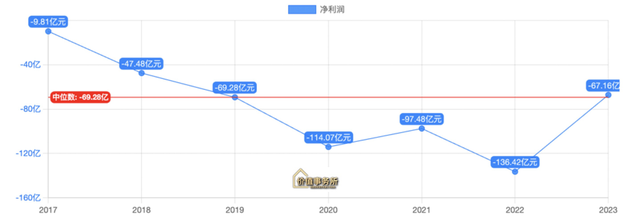

正是因为高昂的费用,百济神州的亏损逐年扩大,到2023才有所好转,但即便有所好转,一年60多亿的亏损也是一件很恐怖的事情,光是下图中的这些年份,百济神州的累计亏损便已达500多亿人民币。

神奇之处就在这里,别的Biotech别说烧500亿了,能有50亿就不错了,百济神州的钱像是大风刮来的一样源源不断,而且是国内少有甚至唯一的美、香港、大A三地上市企业,但即便如此,过去也只代表过去,并不代表未来,百济神州过去能拿到这么多钱,未来还会不会继续有这么多钱供他烧,这么搞会不会玩死自己?这一直都是诸多投资人乃至圈内人士心中的困惑。

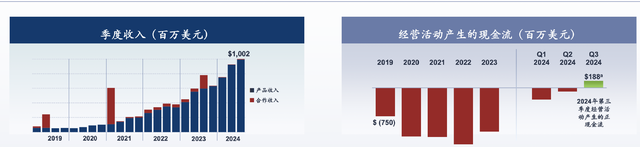

但现如今,百济神州烧钱的日子终于到头了。2024Q3,百济神州达成单季度10亿美元营收,而且可以说全是自身产品带来的收入,并非对外授权,连续两个季度实现Non-GAAP(非美国通用会计准则)经营利润盈利,并于2024Q3实现季度经营性现金流转正,根据公司的初步评估,2025年将实现全年经营利润为正。

02

价值事务所

全球领先

上面主要讲了百济神州财务方面的一些改善,可以说,一旦解决这些,公司最大的雷就被拆除了,接下来我们再一起来看看百济神州业务上的进展。

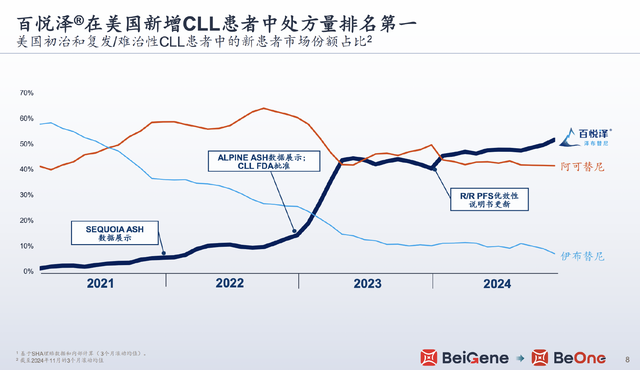

百济神州当下主要的营收来源主要是BTK抑制剂百悦泽(泽布替尼),本来在一年前,PD-1替雷利珠单抗也是营收的重要来源,但由于这阵子泽布替尼放量实在太猛,以至于PD-1在公司的存在感都不强了,在这次JPM大会上,百济神州着重介绍了泽布替尼以及管线中其他CLL领域(慢性淋巴细胞白血病)的布局,连PD-1提都没提。

全球CLL领域市场规模高达120亿美元,BTK抑制剂是其中非常重要的治疗药物,由于百济神州的泽布替尼在此前的头对头临床试验中击败伊布替尼成为全球同类最优的BTK抑制剂,到2024年初的时候,泽布替尼在新开处方中的市占率已经跃升至全球第一了。

2024Q3,泽布替尼为公司贡献了6.9亿美元的营收,同比增长93%,占公司营整体收的近70%,其中美国销售额 5.04 亿美元(+87%),欧洲销售 0.97 亿美元(+141%),目前已在全球72个市场获批多项适应症。

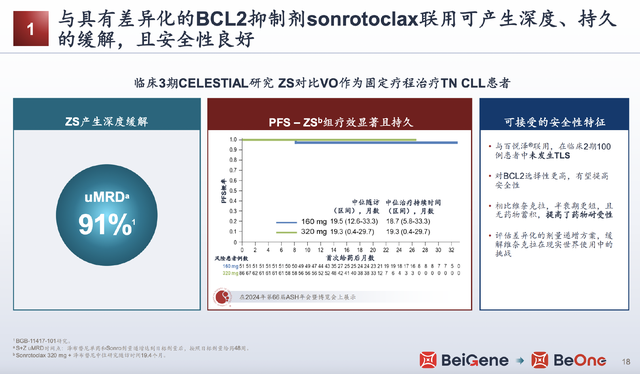

在泽布替尼单药之后,公司还布局了泽布替尼与BCL-2抑制剂(sonrotoclax)的联合用药,目前Sonrotoclax 联用泽布替尼治疗复发 CLL/SLL 适应症已经进入 III 期临床阶段,当前已经出来的数据可以说非常漂亮。全球已上市的BCL-2抑制剂目前有且仅有一款,剩下的在研项目中,百济神州的进度处于全球第一梯队,按照公司的说法,这应当又是一款同类最佳的BIC产品。

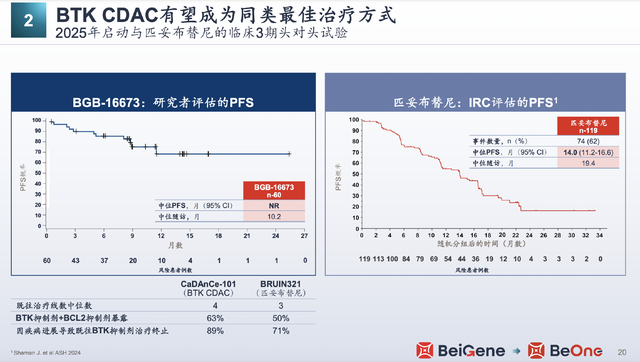

此外,公司还通过BTK CDAC靶点产品(BGB-16673)布局 BTK 抑制剂耐药后市场,该产品亦有望成为BIC(同类最佳),按公司的说法,今年即会启动与匹妥布替尼的临床3期头对头试验。

我们不难发现,在120亿美元的CLL市场,百济神州可以说是全球唯一同时拥有BTK抑制剂、Bcl-2抑制剂、BTK降解剂差异化产品的企业,这三款产品均是全球同类最佳,除单药外还能联用,以实现相关领域的长期可持续领先。

百济神州此前的管线其实是有些“单薄”的,基本聚焦在肿瘤免疫,或者更进一步说,基本聚焦在血液瘤领域。不过看下图,很明显这几年公司的研发及BD团队是花了些功夫的,截至JPM大会汇报时,其管线已经由单一的肿瘤免疫产品转向聚焦于肺癌、消化道肿瘤、乳腺癌以及自免的组合管线,里面有多款产品有望达到销售峰值至少超过20亿美元的目标。从时间线来看,2025-2026这两年就是公司管线疯狂兑现的大年,难怪能这么肯定地告诉大家今年便有望实现经营性利润转正。

另外值得一提的是,百济神州打一开始就走的是大开大合路线,销售团队哪怕海外团队都自己组建,能不用CXO便不用CXO,全部都自己来,这样虽然会使得一开始成本巨高,但越往后成本便会越低、效率便会越高。随着后续公司的营收近一步增长,费用率有望抖降,从而推动利润端大幅增长。

正如公司在PPT末尾所讲,五年前,今日之成就不可想象,那么下一个五年会迎来什么?是最具影响力的全球肿瘤治疗创新公司么?