半导体业绩大幅分化,这10个高增长,9个暴雷,别做错了

科技行业出现了巨大的分化,随着年报预告公布,我发现很多行业都出现了巨大的分化,其中半导体行业尤其明显,不说全球,就说A股市场,有些龙头利润翻倍增长,有些却陷入了亏损,未来做投资一定要区分对待!

业绩大增的股票名单:$海光信息(SH688041)$

第一家:海光信息

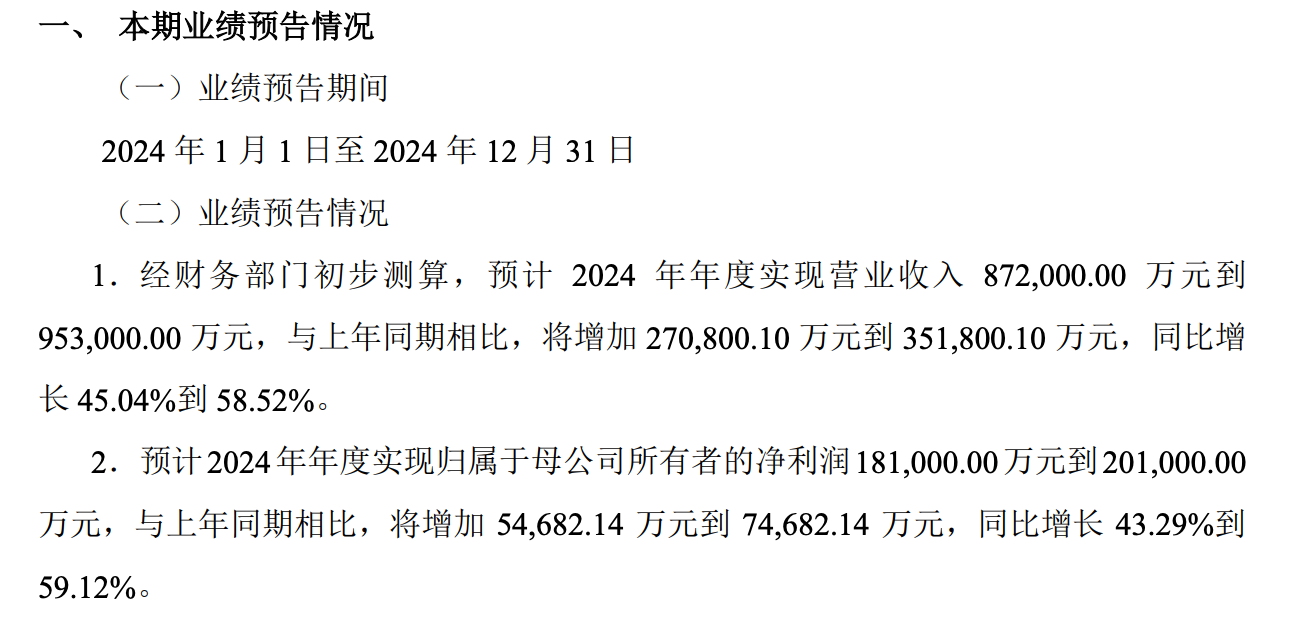

2024 年,海光信息于半导体领域大放异彩,业绩斐然。其营收劲增逾 45%,达 87 至 95 亿之巨,净利润亦涨 43% 至 18 亿,扣非利润上扬超 50% 至 17.1 亿,研发投入高达 32 亿,为创新发展赋能。

此非凡成就,得益于 CPU、DCU 等产品。当人工智能、算力需求日盛,CPU 性能卓越,拓展多领域市场;DCU 凭借高算力、优生态,于 AI 行业站稳脚跟,二者如双轮驱动,助力海光信息在业绩之途高歌猛进,开创新局。

第二家:北方华创$北方华创(SZ002371)$

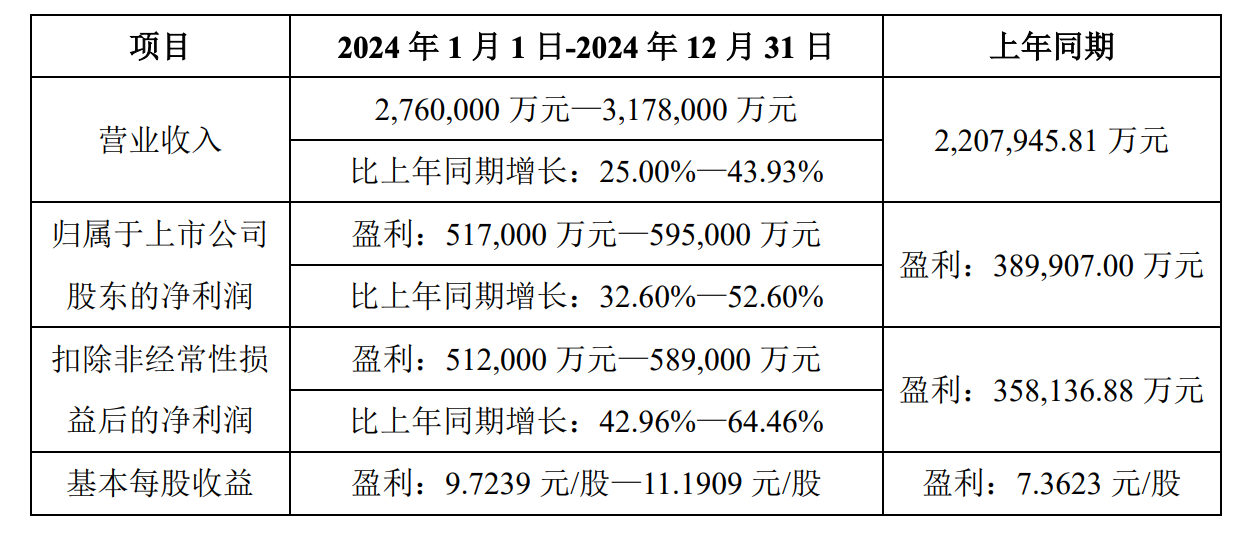

2024 年,北方华创于行业之中崭露头角,业绩骄人。其营收高达 276 亿元,同比增幅超 20%,净利润亦攀升至51.7 亿元,同比增长逾 33%。如此佳绩,令人瞩目。

究其缘由,实乃公司新产品批量销售之功。电容耦合等离子体刻蚀设备(CCP)、等离子体增强化学气相沉积设备(PECVD)、原子层沉积立式炉等新品纷纷放量,于市场中备受青睐,犹如繁星点亮夜空,助力北方华创在业绩增长之路上稳步前行,铸就辉煌。

第三家:韦尔股份$韦尔股份(SH603501)$

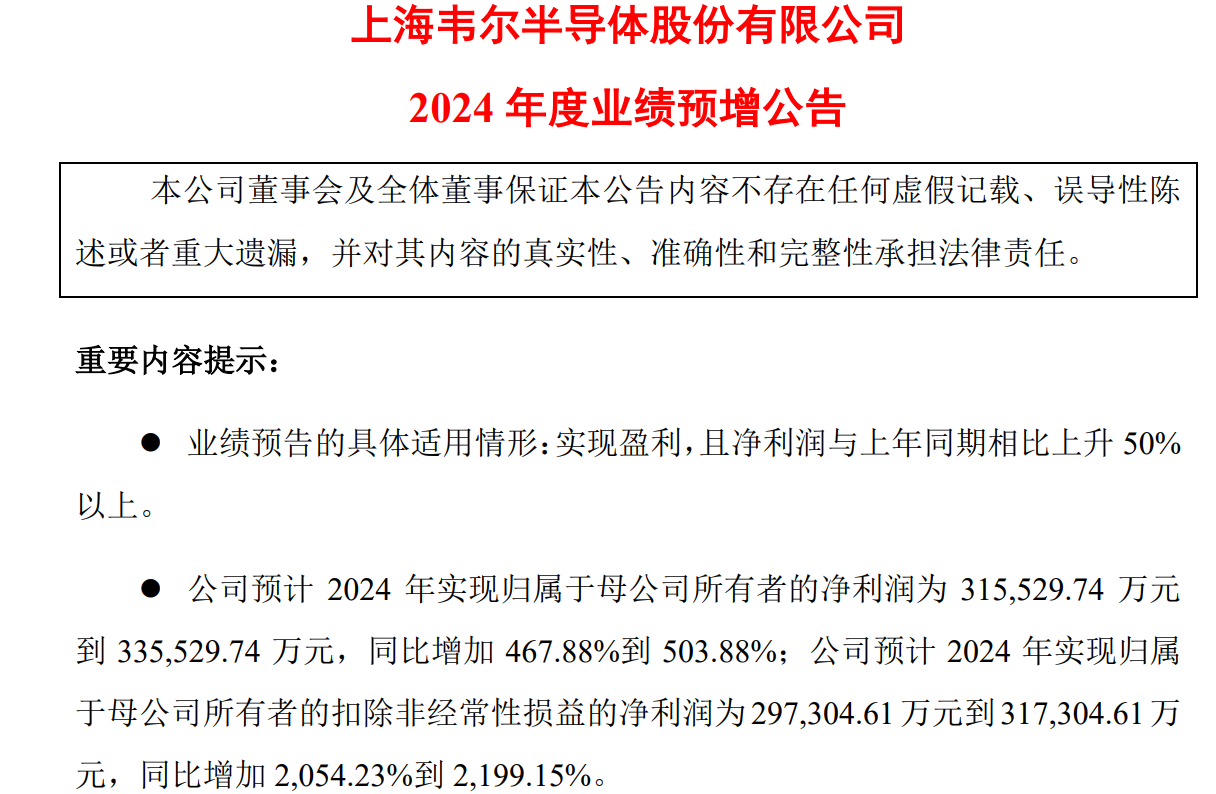

2024 年,韦尔股份异军突起,业绩一路飘红。其扣非利润强势增长 2054%,高达 29.7 亿元,这般佳绩,堪称行业典范。

此非凡成就,得益于周期反转之东风。公司图像传感器凭借卓越性能,在高端手机、汽车自动驾驶等领域持续渗透,于市场中攻城略地,势如破竹。恰似春日繁花,盛开于各个领域,极大地推动了收入与利润的双增长,成就了韦尔股份在行业中的斐然地位。

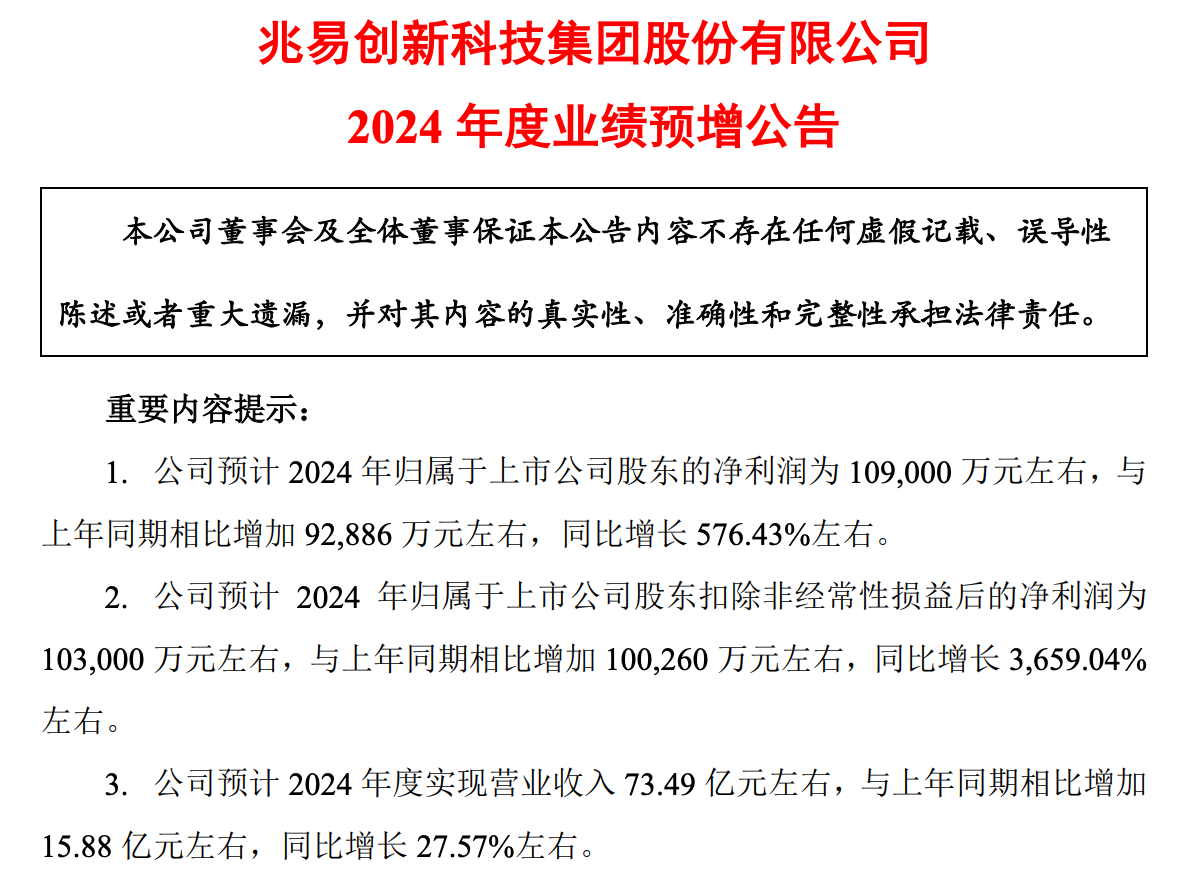

第四家:兆易创新

2024 年,兆易创新锋芒毕露,业绩大放异彩。其收入同比劲增 28%,达 73 亿元之巨,净利润更是狂飙 576%,攀升至 9.3 亿元,扣非利润增长幅度更为惊人,同比增长 3659%,达 10 亿元,这般成绩,于行业之中独树一帜。

公司能获此佳绩,源于其在技术研发上的不懈努力,产品不断推陈出新。凭借过硬的技术实力,产品在物联网、工业控制等诸多领域持续拓展市场,犹如骏马驰骋,蹄疾步稳。产品应用范围的不断扩大,成功推动了收入与利润的飞跃式增长,铸就了兆易创新在行业中的辉煌地位。

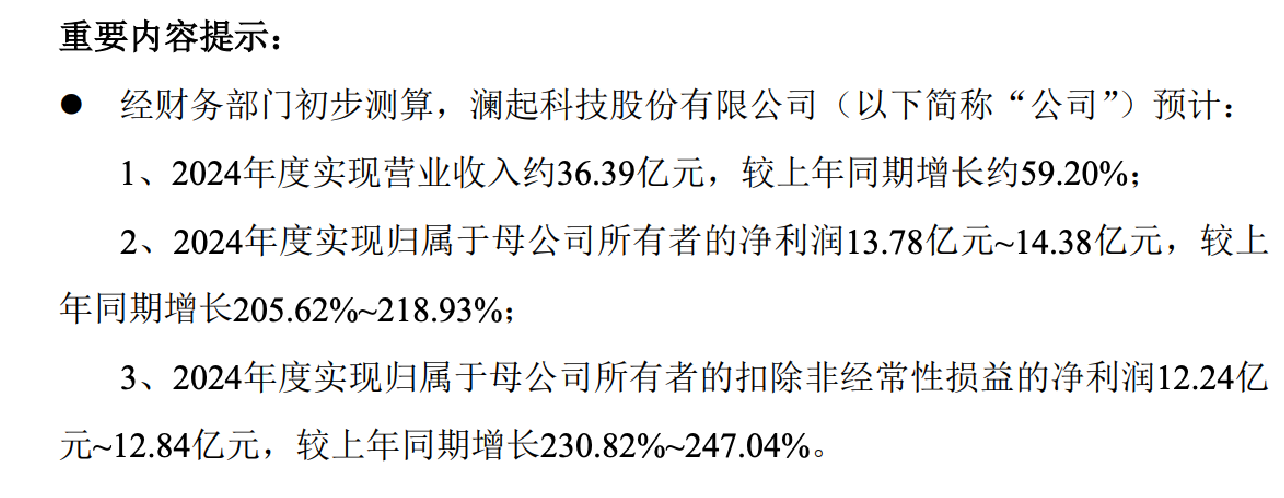

第五家:澜起科技

2024 年,澜起科技成绩斐然,业绩蒸蒸日上。其收入激增 59%,达 36 亿元,净利润更是大幅上扬 206%,约至 14 亿元。这般傲人成绩,引得行业侧目。

究其功成之因,一乃全球服务器与计算机行业回暖,市场需求渐旺,为其产品提供广阔天地;二是 AI 产业蓬勃发展,其凭借技术优势,乘势而上,产品广泛应用于相关领域。内外利好交织,如春风化雨,助力澜起科技在业绩之途阔步前行,铸就辉煌。

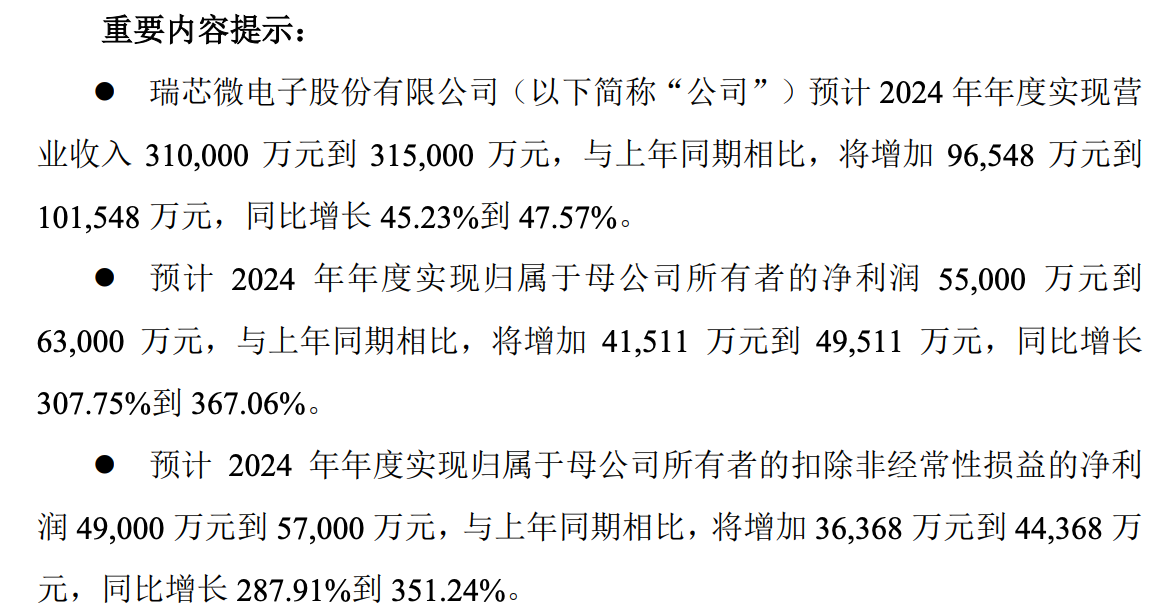

第六家:瑞芯微

2024 年,瑞芯微于行业中崭露头角,业绩惊艳众人。其收入达 31 亿元,同比飙升 45%,净利润更是大幅增长 308%,超 5.5 亿元之多。如此佳绩,令人赞叹不已。

回顾其成功缘由,全球电子市场需求复苏,恰似春风拂绿大地,为公司发展铺就了康庄大道。与此同时,AI 技术飞速发展,应用场景不断拓展,促使公司长期深耕的 AIoT 各行业全面开花。内外双重机遇,相辅相成,助力瑞芯微在业绩增长的道路上乘风破浪,扬帆远航,成就不凡。

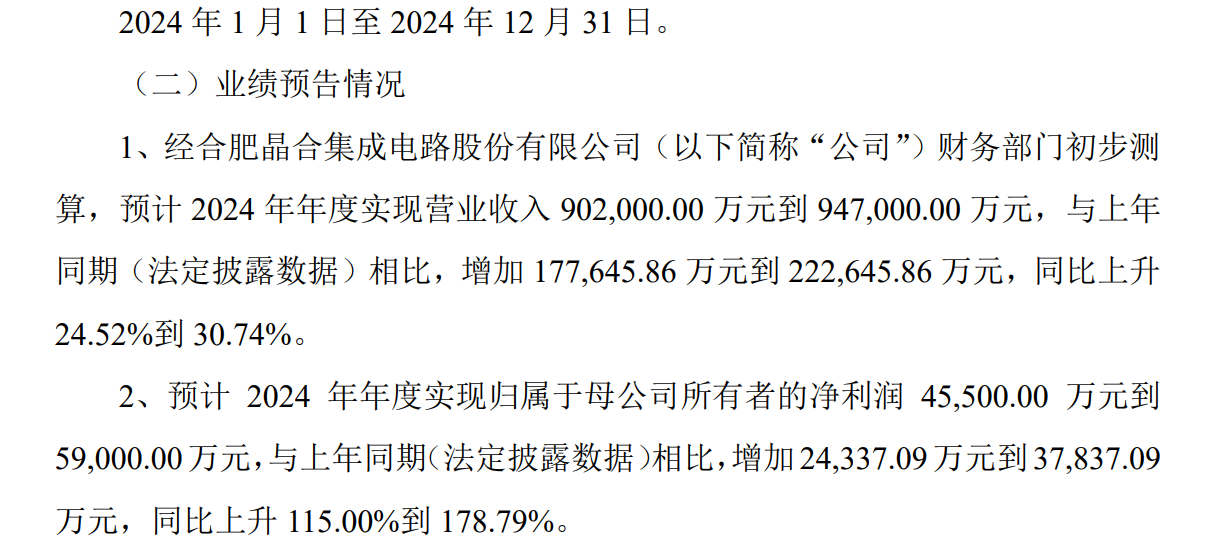

第七家:晶合集成

2024 年,晶合集成业绩亮眼,成绩斐然。其收入大幅上扬 25%,达 17.76 亿元,净利润更是劲增 115%,高达 4.55 亿元,在行业中书写了属于自己的辉煌篇章。

究其业绩飙升之因,恰逢整个半导体行业步入复苏周期,恰似久旱逢甘霖,为公司发展注入了蓬勃生机。芯片代工厂产能利用率持续回升,市场需求逐步释放,公司顺势而为,充分发挥自身优势,在市场竞争中崭露头角,乘势而上,实现了收入与利润的双丰收,开启了发展的新篇章。

第八家:通富微电

2024 年,通富微电于行业浪潮中脱颖而出,业绩表现令人瞩目。其净利润强势增长 266%,一举突破至 6.2 亿元,在半导体领域绽放出耀眼光芒。

探其业绩腾飞根源,得益于半导体周期的强势反转,如同阴霾散去,迎来曙光,为公司发展奠定了坚实基础。加之人工智能在 PC 端的蓬勃兴起,如春风拂面,吹起行业发展的新热潮,有望带动半导体行业迈向新的高峰。通富微电顺势而为,凭借自身优势,把握机遇,乘势而上,实现了净利润的大幅增长,在激烈的市场竞争中开辟出属于自己的广阔天地,开启了公司发展的全新征程。

第九家:士兰微

2024 年,士兰微于半导体行业中绽放光彩,业绩成绩令人称赞。其扣非利润强势增长 212%,扣非净利润攀升至 1.84 亿元,在市场的舞台上崭露头角。

深究士兰微此番业绩增长的缘由,得益于公司在技术研发上的持续发力,产品性能不断提升,在市场竞争中占据了有利地位。同时,行业的整体发展趋势向好,下游应用领域需求的逐步回暖,为士兰微的产品提供了广阔的市场空间。公司凭借自身优势,积极开拓市场,抓住机遇,实现了扣非利润的大幅增长,为公司的未来发展铺就了坚实的道路,开启了企业发展的新征程。

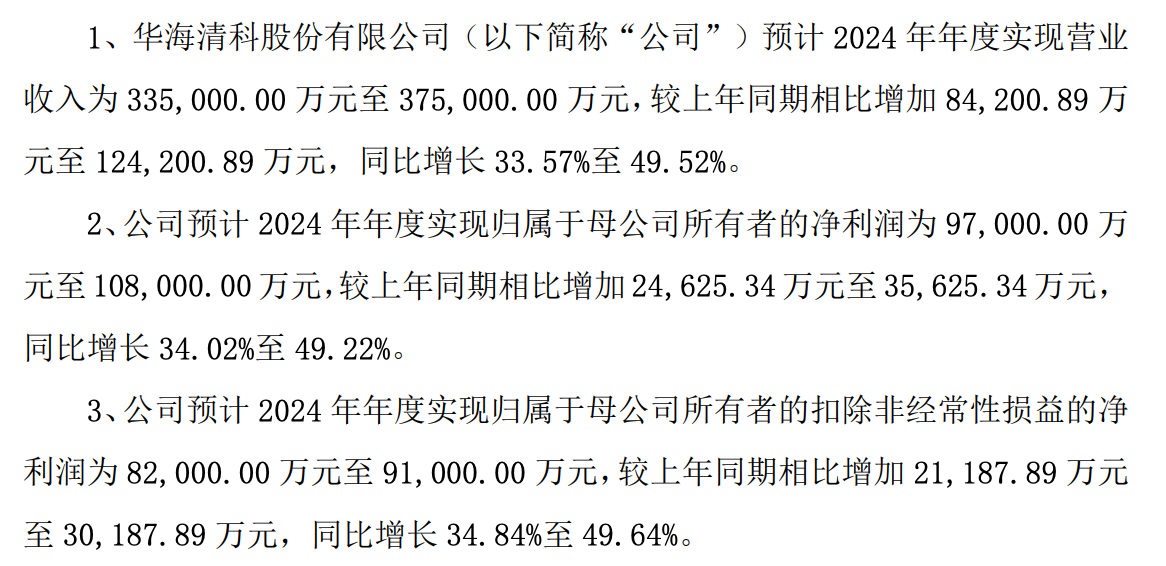

第十家:华海清科

2024 年,华海清科于行业赛道上疾驰猛进,业绩熠熠生辉。其收入突破 33.5 亿元,同比劲增 34%,净利润亦超 9.7 亿元,同比增幅同样达 34%,这般成绩在半导体领域备受瞩目。

华海清科能获此佳绩,关键在于其 CMP 产品表现卓越。凭借优异的性能与品质,CMP 产品市场占有率节节攀升,销售规模不断扩大,宛如乘风破浪的巨轮,在市场的浪潮中稳扎稳打。这一强劲的发展态势,有效保障了公司经营业绩的稳步增长,使其在激烈的市场竞争中脱颖而出,为未来的发展筑牢根基,开启了更为辉煌的发展篇章。

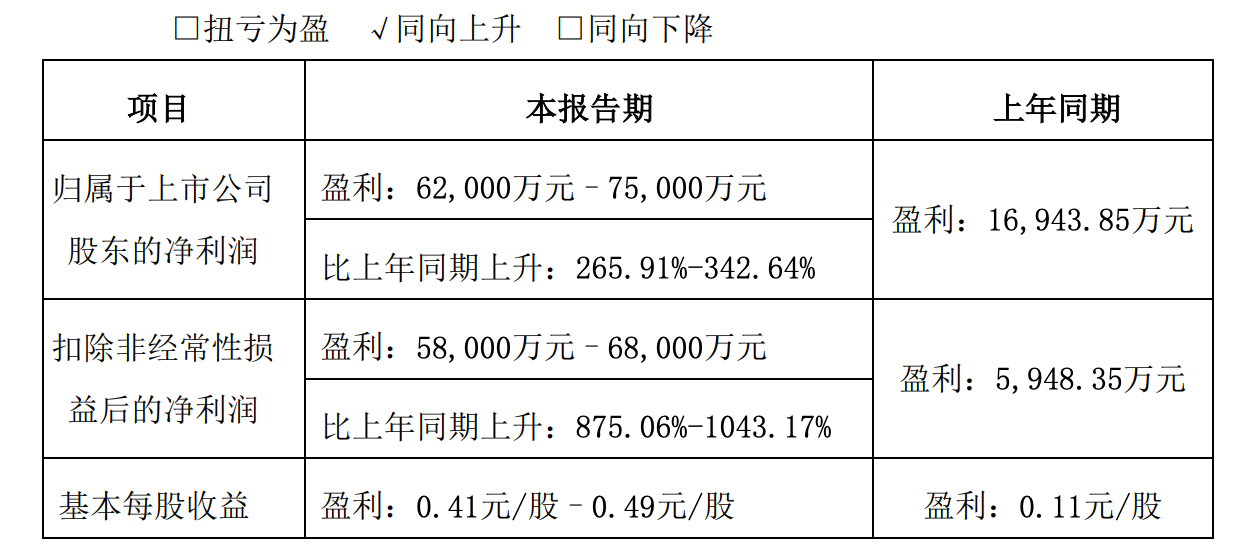

第十一家:捷捷微电

公司2024年的净利润同比增长100%以上,净利润达到4.4亿元。

业绩暴雷的芯片股:

第一家:紫光国微

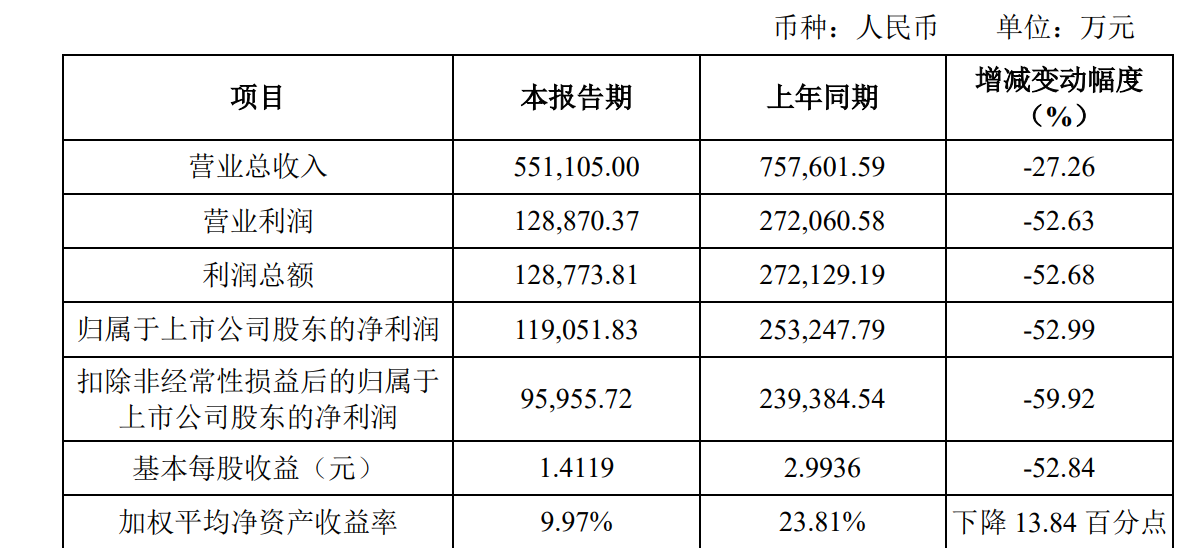

2024 年,紫光国微在半导体行业的浪潮中遭遇波折,业绩表现黯然失色。其收入大幅下滑 27%,跌落至 55 亿元,净利润更是急剧下滑 53%,仅余 12 亿元,这般落差令人唏嘘。

紫光国微此番业绩大幅下滑,主要根源在于特种芯片业务受阻。下游需求的不足,恰似寒风凛冽,让公司面临产品价格下跌与去库存的双重压力。在这困境之中,公司的经营举步维艰,业绩也随之受到重创,亟待探寻新的发展路径,以突破当下的困境,重振往日辉煌。

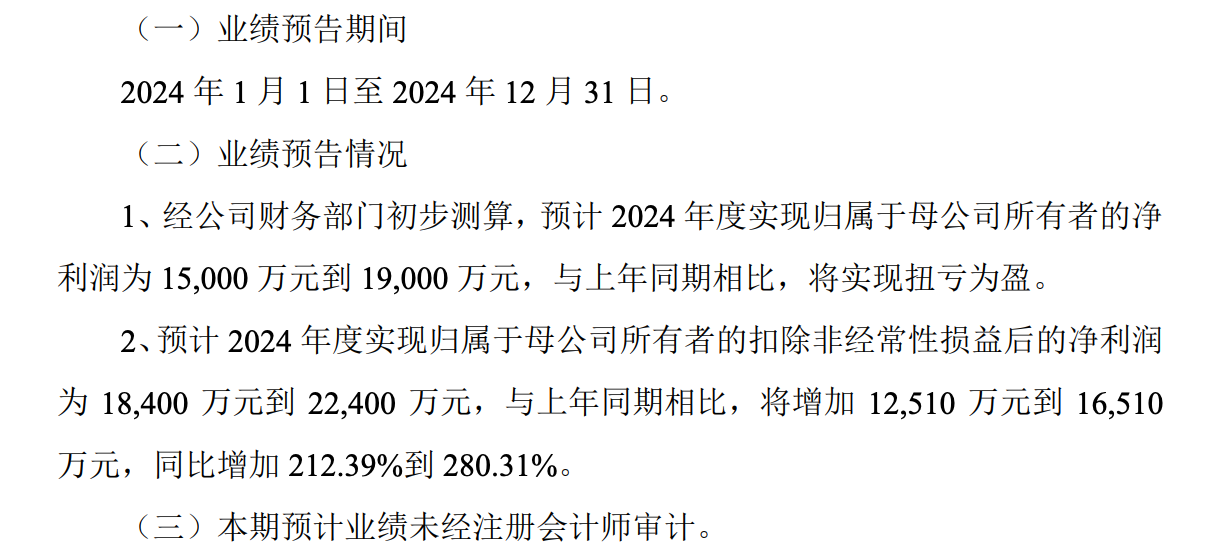

第二家:沪硅产业

2024 年,沪硅产业在半导体发展的进程中艰难跋涉,业绩表现不尽人意。该年度公司净亏损达 10 亿元,尽管较上一年有所减亏,但扣非利润仍亏损 12.8 亿元,经营状况依旧严峻。

虽当下半导体行业步入复苏周期,本应是发展的好时机,然而现实却不尽如人意。下游复苏的利好消息在向上游传导时,遭遇库存的重重阻碍。中间环节库存居高不下,恰似巨石横亘,严重影响了硅片市场的复苏进程,致使硅片复苏情况远不及预期。在这样的困境下,沪硅产业的经营面临诸多挑战,亟待找到突破库存难题的方法,以扭转当前的不利局面,实现业绩的改善与提升。

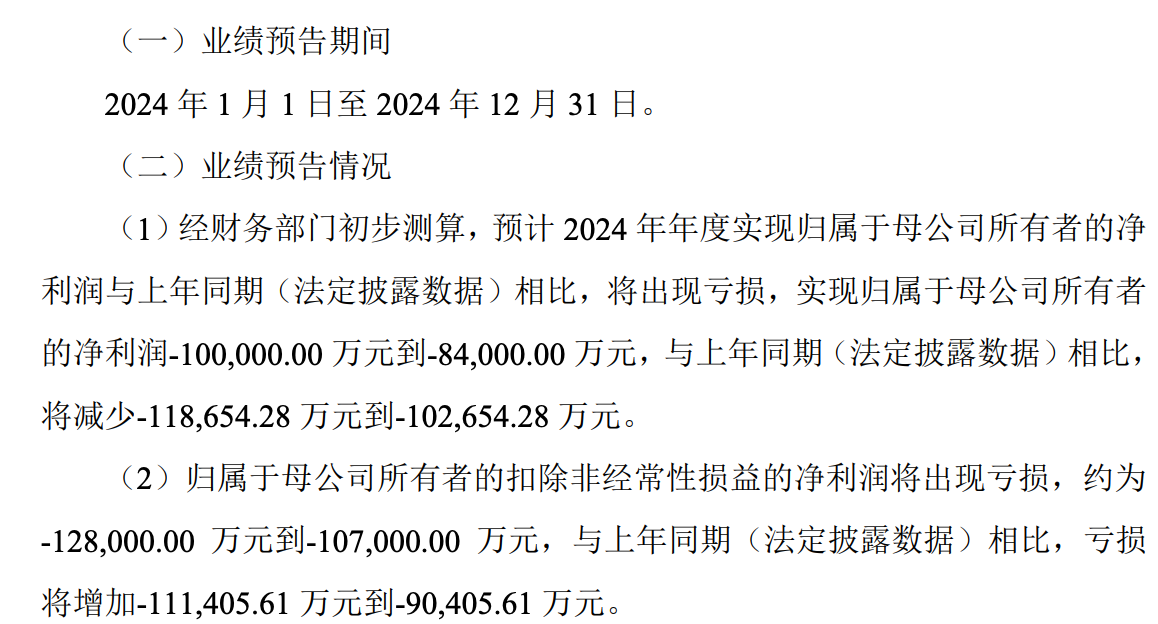

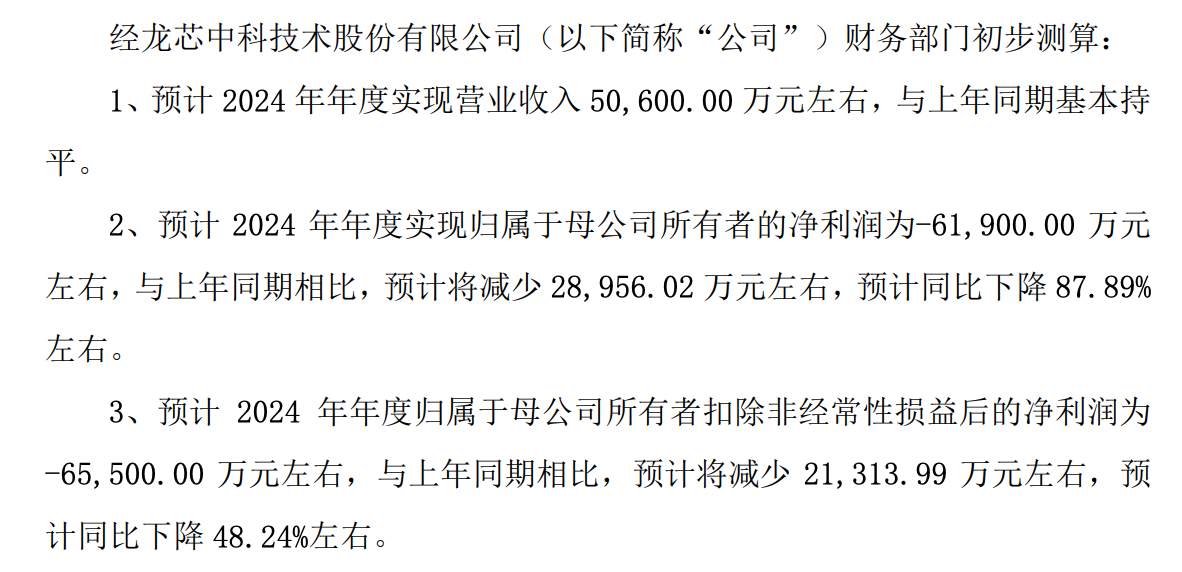

第三家;龙芯中科

2024 年,龙芯中科在市场的浪潮中遭遇坎坷,业绩表现令人忧心。其年收入仅 5 亿元,却净亏损达 6.2 亿元,利润更是大幅下滑 88%,经营形势极为严峻。

龙芯中科此番业绩的大幅下滑,原因诸多。资产减值损失成为其发展路上的 “拦路虎”,部分客户回款低于预期,加之存货跌价,导致资产减值问题凸显。此外,公司的主要产品多用于政务系统,市场应用范围相对单一,在面对复杂多变的市场环境时,抗风险能力较弱,这些因素相互交织,共同导致了公司业绩的惨淡现状,亟待寻求有效措施,化解当前困境,实现业绩的扭转与提升。

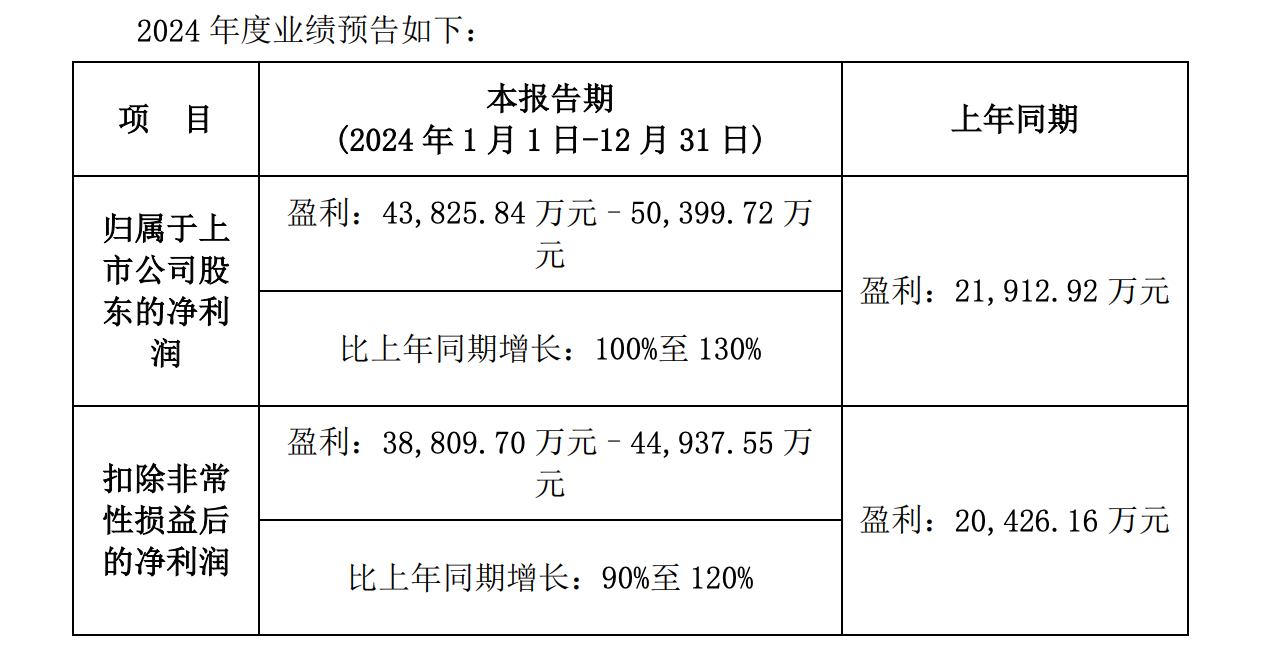

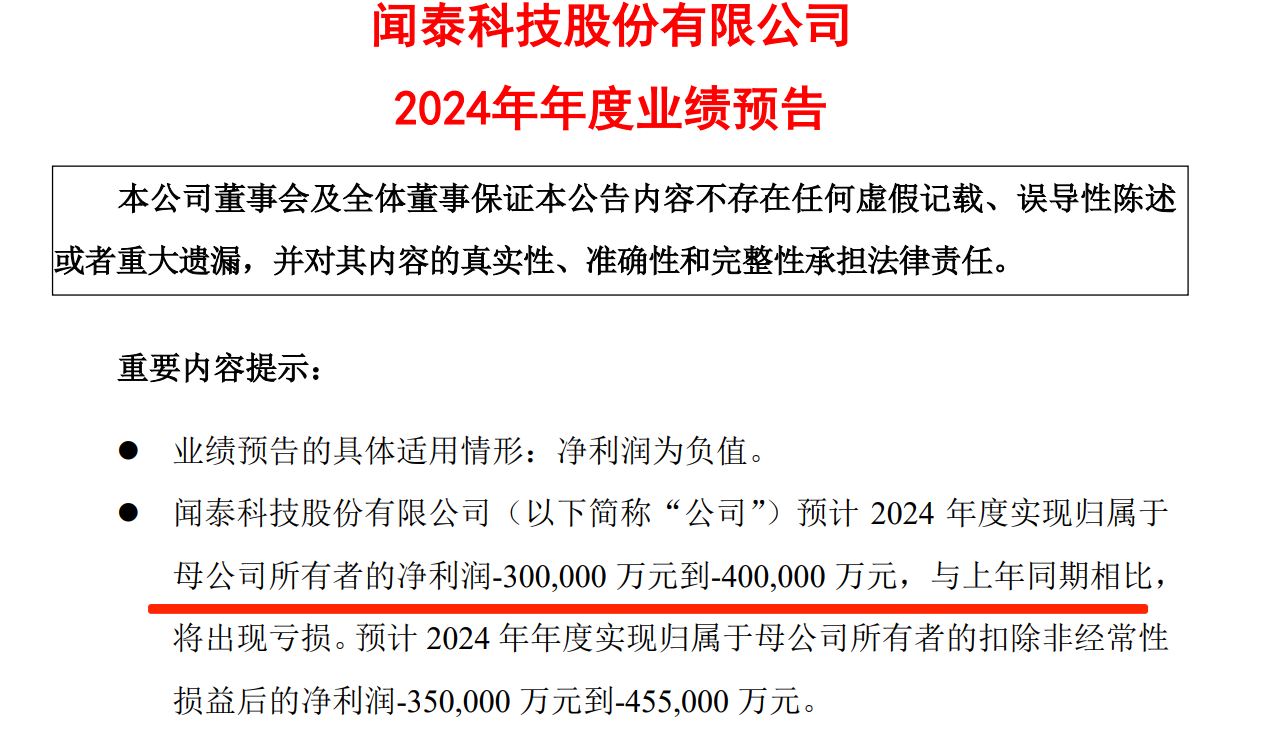

第四家:闻泰科技

2024 年,闻泰科技在商业征途上陷入泥沼,业绩一落千丈,陷入严重亏损境地,全年亏损额高达 30 亿元至 40 亿元,令人扼腕叹息。

究其业绩大幅下滑的根源,在于其被列入实体清单,这一事件犹如一记重锤,重重地击在了公司的发展命脉之上。由此导致公司产品集成业务面临巨大的不确定性,市场前景蒙上了一层厚厚的阴霾。在这种严峻的形势下,资产减值问题接踵而至,如同多米诺骨牌般,引发了一系列连锁反应,严重影响了公司的正常运营和财务状况,使得公司陷入了前所未有的困境,急需找到破局之法,以摆脱当前的颓势。

第五家:卓胜微

2024 年,卓胜微在市场的洪流中遭遇波折,业绩表现令人担忧。其净利润仅 3.8 亿元,同比大幅下降 66%,与往昔辉煌形成鲜明对比。

卓胜微此番业绩的骤降,主因在于射频芯片的复苏进程远不及预期。本应是行业发展的东风,却未能如期而至,致使公司在市场竞争中陷入被动局面。与此同时,公司毛利率持续下滑,恰似雪上加霜,进一步压缩了利润空间。尽管公司收入有所增长,但仍难以弥补净利润大幅下滑的缺口。在这重重困境之下,卓胜微亟需探寻新的发展路径,提升产品竞争力,稳定毛利率,以扭转当前的不利局面,重拾往日的辉煌。

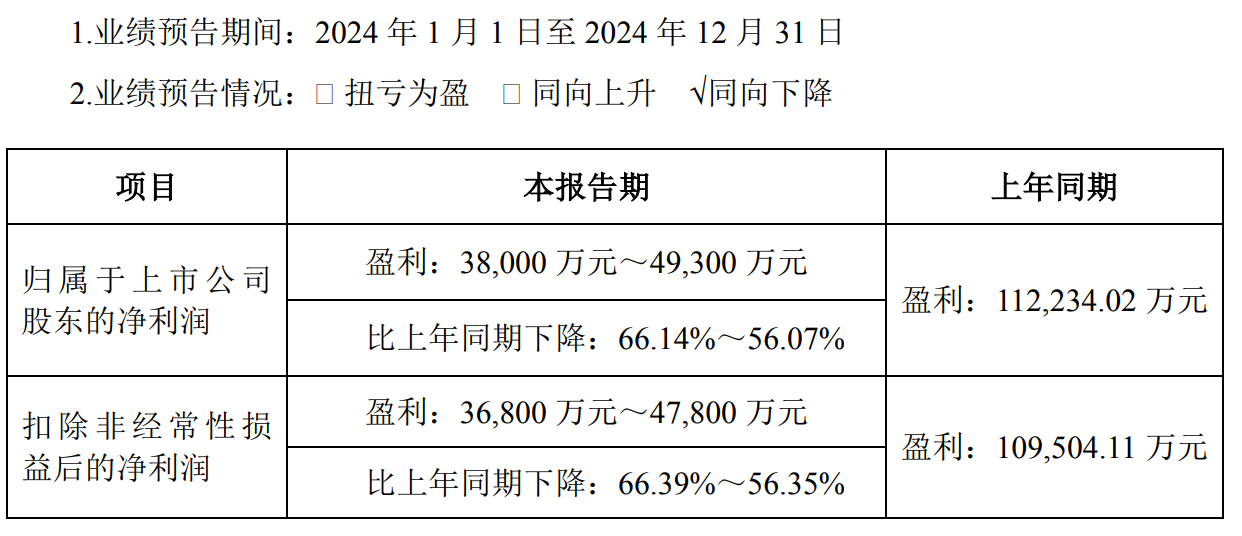

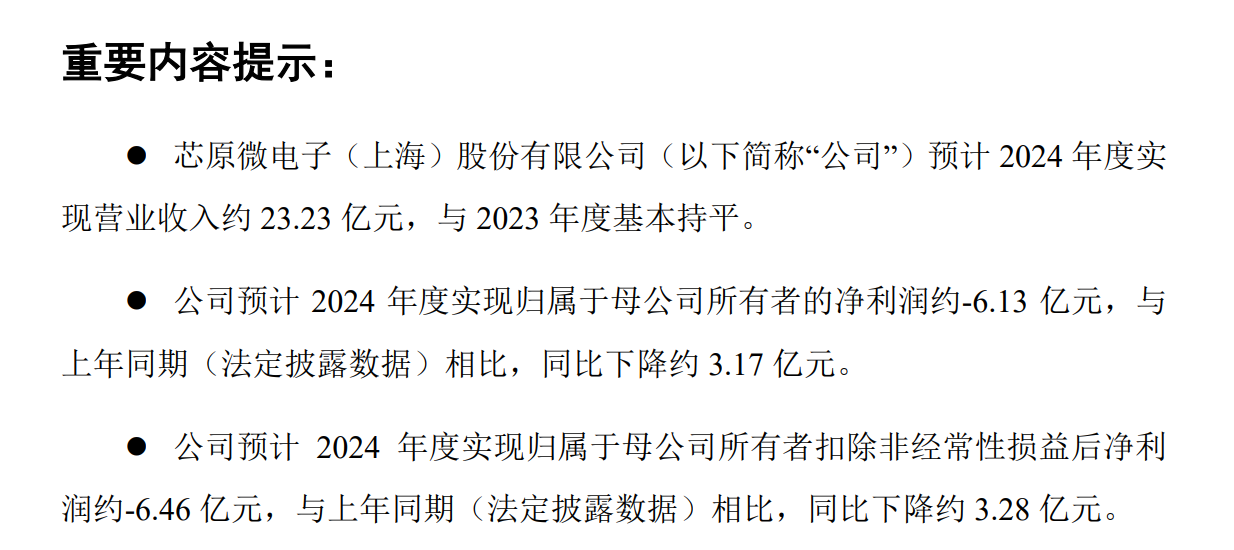

第六家:芯原股份

2024 年,芯原股份在半导体行业的浪潮中起伏前行,业绩表现颇为曲折。该年度公司收入稳定在 23 亿元,与 2023 年持平,然而净利润却呈现出大幅下滑的态势,陷入净亏损 6.13 亿元的困境。

尽管当下芯原股份的业绩数据不甚理想,但值得欣慰的是,公司的业绩已然开启了复苏的征程。或许是行业整体环境的改善,又或是公司自身积极调整战略、努力开拓市场的成效初显,虽目前仍深陷亏损泥沼,但已显露出触底反弹的迹象。在这关键的转型时刻,芯原股份需紧紧抓住复苏的契机,精准施策,进一步优化业务布局,提升运营效率,方能在激烈的市场竞争中逐步摆脱困境,实现业绩的稳步增长,重现往日的生机与活力。

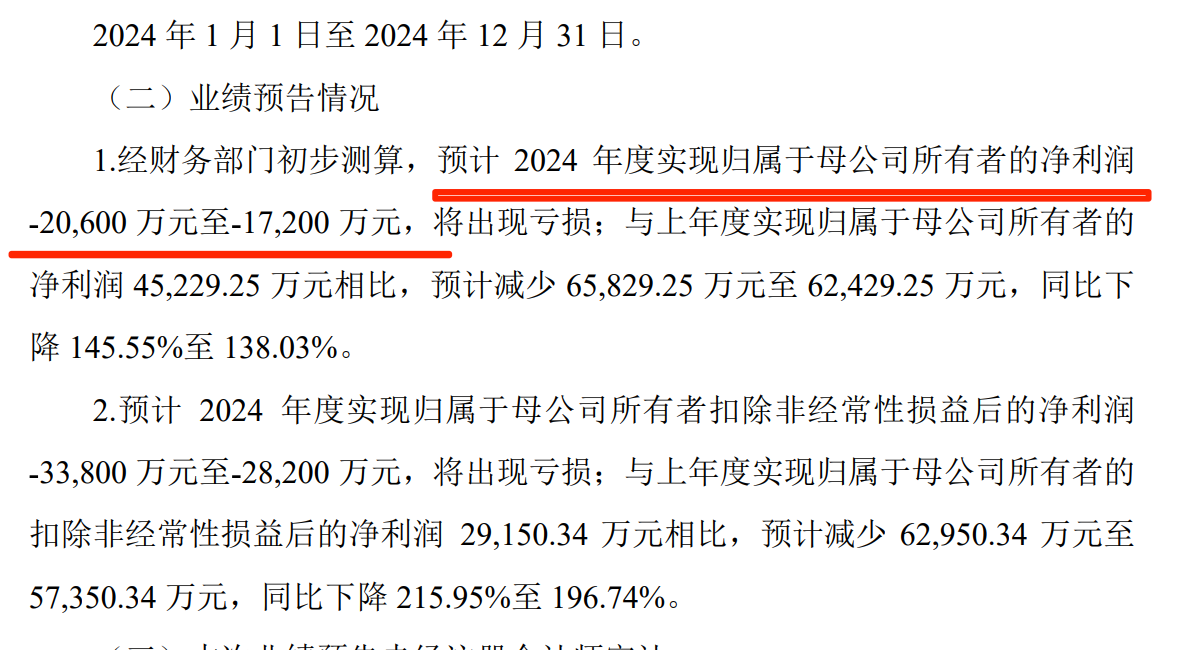

第七家:燕东微

2024 年,燕东微于半导体行业的发展浪潮中遭遇重创,业绩表现令人唏嘘。公司净亏损达 2 亿元,同比下滑幅度超 138%,经营状况陷入困境。

究其业绩大幅下滑的缘由,消费类产品需求的锐减无疑是主要导火索。需求的持续走低,使得公司部分产品价格被迫下降,犹如多米诺骨牌般引发毛利率急剧下滑。在这场市场的寒冬中,燕东微的盈利能力受到严重削弱,经营压力与日俱增。面对如此严峻的形势,燕东微亟待探寻新的市场机遇,调整产品结构,提升产品竞争力,以扭转当前的不利局面,重新走上稳健发展的道路。

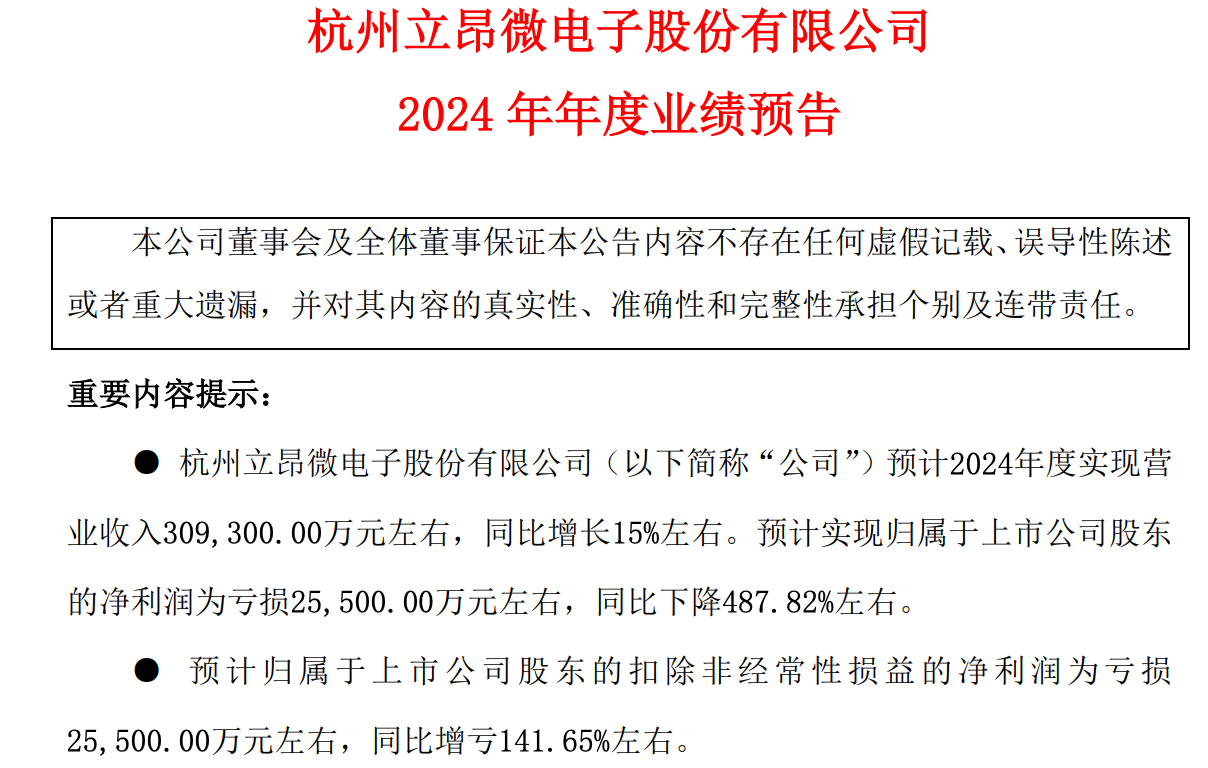

第八家:立昂微

2024 年,立昂微在半导体行业的发展航道上遭遇波折,虽收入实现 15% 的增长,达 30.9 亿元,然而净利润却陷入困局,净亏损达 2.55 亿元,同比下滑幅度高达 488%,扣非利润亦亏损 2.55 亿元,同比下滑 142%,这般业绩落差令人叹息。

深入探究其利润下滑的根源,半导体硅片售价的持续下滑,恰似寒风呼啸,侵蚀着公司的利润空间,致使毛利率急剧降低。与此同时,存货减值问题接踵而至,雪上加霜,进一步加重了公司的经营负担。在这双重困境的夹击下,立昂微的盈利能力受到严重冲击,经营压力倍增。当下,立昂微亟需制定有效策略,优化产品价格体系,解决存货减值难题,以扭转当前的不利局面,重回发展正轨。