白酒公司暴雷了

又一个公司暴雷了。

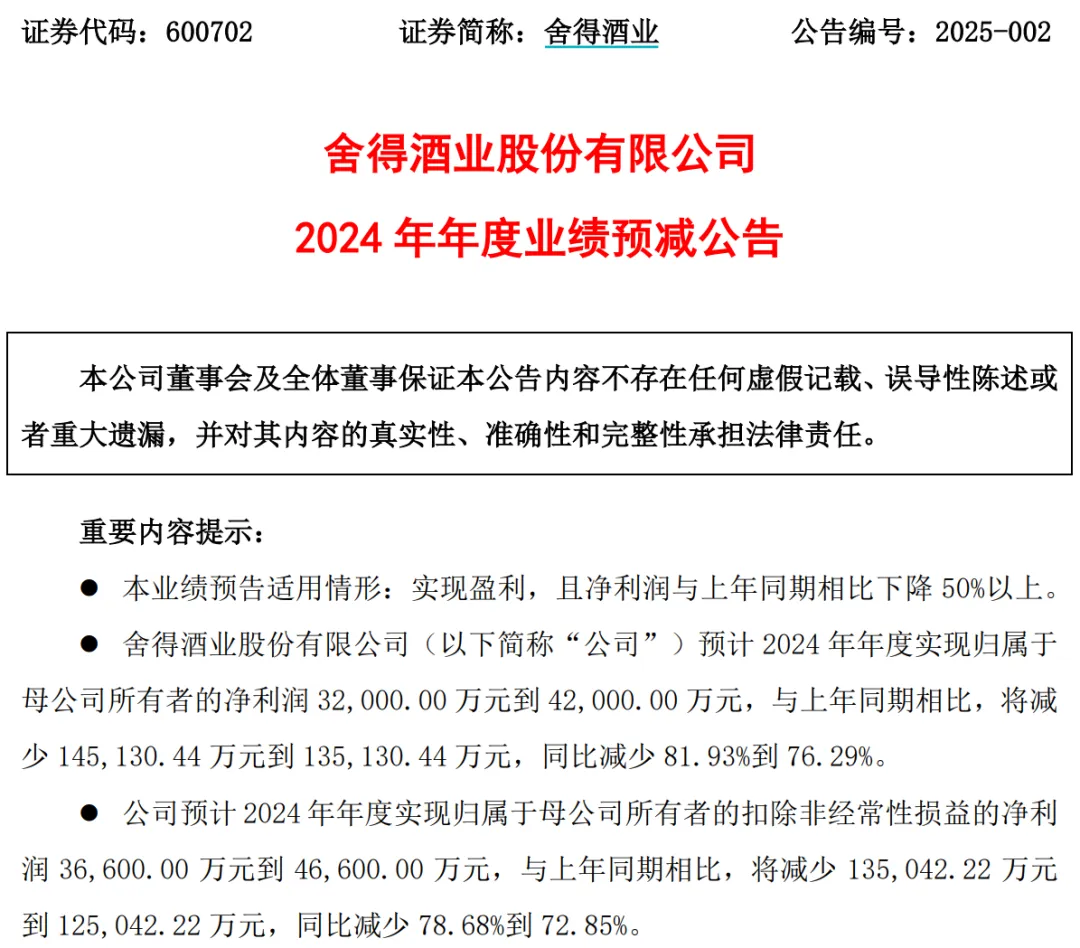

舍得酒业1月23日晚间发布业绩预告,预计公司2024年年度实现归属于母公司所有者的净利润3.2亿元到4.2亿元,与上年同期相比,将减少约14.51亿元到约13.51亿元,同比减少81.93%~76.29%。

公司解释为业绩变动主要原因是,2024年,白酒行业整体仍处于调整期,行业竞争进一步加剧,白酒产品销售承压,客户信心仍处于修复阶段,特别是次高端产品消费需求仍待恢复。公司坚持长期主义,主动实施“控量挺价”策略,积极协助经销商全力提升动销,为消化渠道库存及后续销售提供强力支撑,同时加大产品升级力度,阶段性提高品牌建设的市场投入。

受上述综合因素影响,预计公司2024年度实现营业收入较上年同期下降25%左右。2023年1至12月份,舍得酒业的营业收入构成为:酒类占比92.65%,玻瓶占比6.14%。

利润下降幅度远大于营收下降幅度,原因你懂。

关于舍得酒,菜头不止一次谈到这家公司,有时候是分析其他白酒的时候,公司2021年近千亿市值的时候,我发了很多文章。

比如,2021年12月20日的文章:

上面的消息,菜头不知道是真是假,总之市场传得有鼻子有眼的。按照茅台出厂官方零售价和市场价之间的差额,那么一手茅台至少可以套利2000块钱以上。

我个人的观点是,这种魔幻的事情如果是真的,就已经实质性对资本市场造成了干扰,如果茅台想做一家真正伟大的公司,还是应该少“作”为好。

尽管这种地方国企的人事任命主要是由ZF任命,但是一把手的管理风格还是会对公司产生重大的影响。

汾酒通过这几年的全国布局,在营收和利润高速增长的同时,存货也较三年前翻倍,相比之下,茅台较三年前的存货增加值才22%左右。

企业的正常线性发展,有利于抵抗逆周期的抗风险能力,之前的沱牌曲酒后来改名为舍得酒业,就是因为存货太高的原因,差点把公司搞破产了。

不要看到现在舍得的基酒存量使得公司股价大增,也要记住当初就是因为酒卖不出去差点破产的时刻,这种因祸得福的运气,既不能当成常态,也不能持续。

甚至都不是健康的公司的标志。

再比如,2021年12月28日的文章:消费股迎来涨价潮!

下面是原文:

12月24日晚间,顺鑫农业发布了部分白酒产品价格调整的公告。公司表示,鉴于当前原材料和人工成本等各生产成本构成要素均有不同幅度的增长,结合公司市场情况和产品的供需状况,公司拟对部分产品价格进行调整。

顺鑫农业是牛栏山二锅头的母公司,主营猪肉和白酒。

可以预见,整个白酒行业在今年底和明年初,都将会迎来一轮集体提价,只是几大头部企业受制于更多的因素,包括ZZ因素的影响,这一行为比较谨慎,因为对于茅五泸粉洋这样的大公司来讲,提价对上市公司的利润影响将高达几十亿到上百亿。

下面,菜头将谈谈我个人对整个消费板块的看法。

从白酒引申出来的消费板块的上涨,符合整个经济周期规律。

通常来讲,在经济滞胀的时期,具有定价权或者价格转移能力的龙头企业,会率先通过提价进行成本转移。

这也是菜头一贯的观点。

而根据历史经验,在这个时期,所有与刚性需求相关的消费品,尤其是快消品就具有较强的抵抗通胀的属性。

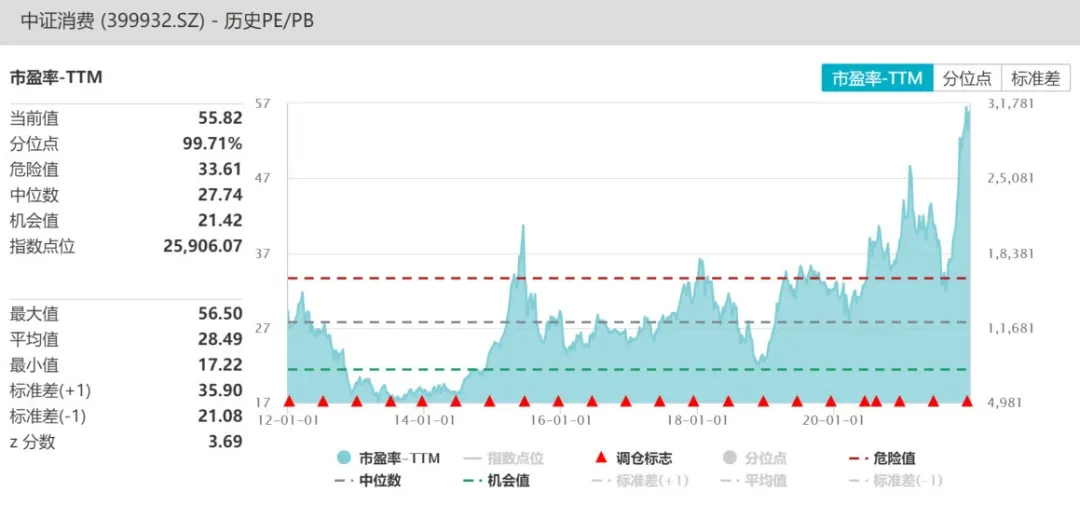

实际是,消费板块经过这大半年从去年的高位调整下来,跌幅不算少,但是其估值依然不低。

中证消费指数从2004年成立以来,累计上涨26倍,是沪深两市涨幅最好的板块之一。

但是目前的估值,处于历史最高的百分位上:

中证消费指数当前的10年百分位,是99.71%,风险已经非常大了。

当前的平均市盈率,比历史平均值,高出了整整一倍。

再来看成分股都有哪些?

按权重计算的前十大成分股如下:

我们假设下面这些公司整体提价对未来利润的贡献率在20%(需要连续几年消化),那么当前的估值依然是严重高估的。

菜头的意思很明确,这些公司都很好,但是追高的风险很大。当然换句话说,正因为消费的确定性,才有了市场给予历史最高的估值。

相辅相成,但是我们应该明白其中的风险才行。

回调充分的时候,就是机会,相反,不追高才是明智的选择,机会的等待,有时候需要一两年,有时候需要好几年,甚至极端的时候,有些机会是几十年才出现一次。

—— 这个观点理不理解都不争论了。

第二个问题,接着从白酒开始说起。

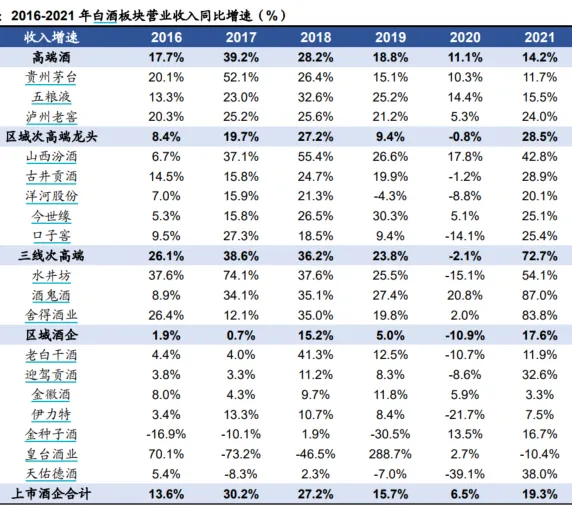

实际上,整个白酒的市场,是在逐年萎缩的,但是高端白酒的份额,一直在向头部集中。

从这个角度来说,反而头部公司的估值在未来消化是最快的,这也是上一次茅台下探到1500元左右(正常估值的上边沿),就再次被机构大额配置,又把股价拉起来了,这是背后的底层逻辑。

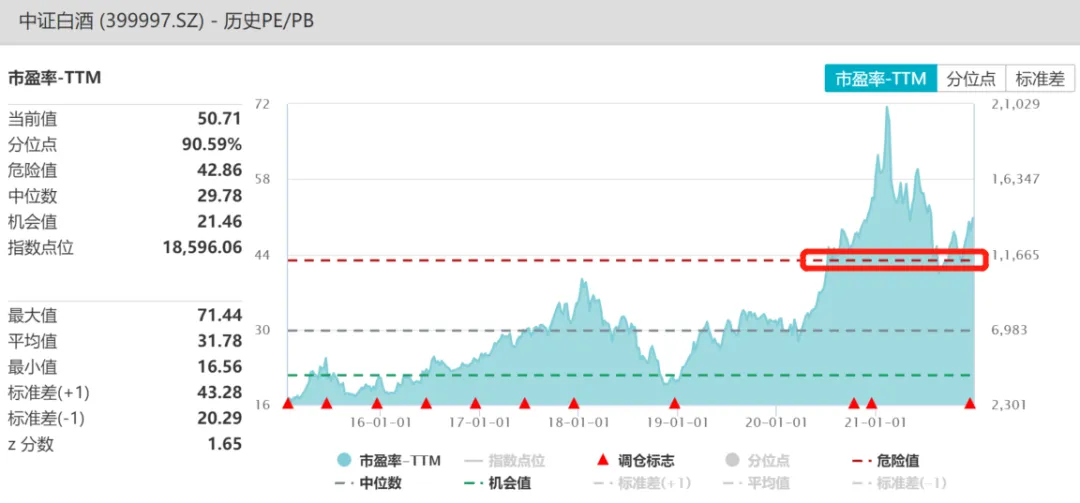

我们再来看看中证白酒的估值情况:

上面红圈的位置,大致对应茅台在1500元的时候的估值,但是考虑到提价的预期,所以1500元的茅台,属于合理水平,如果把未来几年的增长算进去,2000元也是勉强合理的。

上面这个观点,去年的2000元以上我认为是高估,今年业绩消化和明年的提价预期叠加,做了修正的。

但是很多二线白酒企业,就明显高估了。

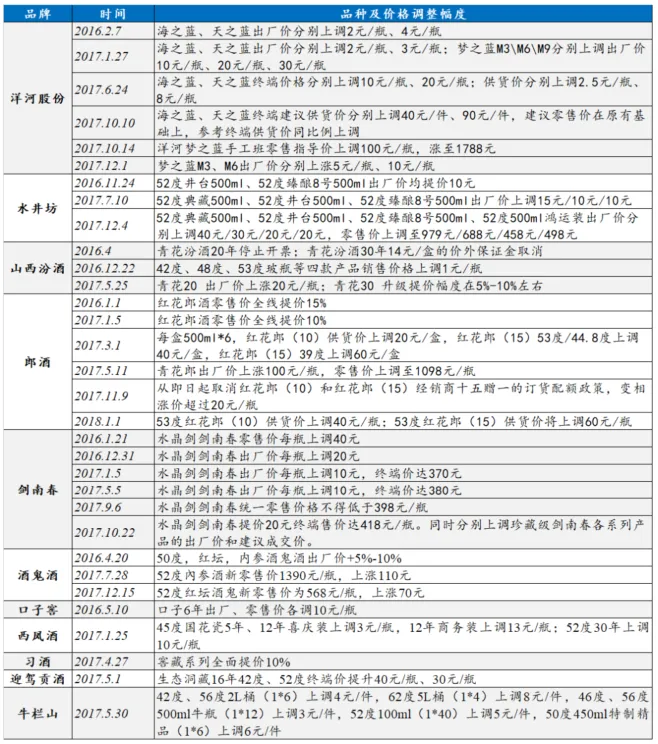

这里顺带讲一个故事,大家可能不太清楚舍得酒业的前身是沱牌曲酒,在10多年前经营很困难,就卖不出去差点破产了。

这两年白酒重新景气度上升,尤其是对老酒的需求急剧增加,舍得酒业因祸得福,变成了资本市场的香饽饽。

但是在菜头看来,这种非正常的发展轨迹,其风险是很大的。

比如山西汾酒,也是好公司,不过这两年疯狂增产导致存货剧增,如果白酒的景气度一旦下滑,将会面临当初沱牌曲酒的一样的风险。

所以我个人的观点是,除了茅五泸粉洋外,其他白酒公司的投资风险还是非常大的。

当然,白酒指数基本上也是完全由原轻工业部评选的几届名酒构成。

反过来也可以说明,这个门槛还是很高的,类似于官方认证,新入局者基本上没有机会。

最后,还是老话,好的行业通常来讲放在几年、十几年、乃至几十年几百年,都是不怎么变化的,这是由人的底层需求决定。

比如消费品,只要人类还在,这个需求就不会消失。

这个在全世界都是一样,消费指数在任何国家都是最稳定的,也是收益最好的板块之一,这也是以巴菲特为代表的几乎多有价投大佬都在极力推崇的板块。

老巴当初买苹果公司的时候,也都是按照消费品公司来买的,几乎没有考虑到太多的科技因素。

如果考虑科技和成长因素,巴菲特就一定不会在苹果增长停滞股息很高的时候买入苹果公司。

所以,巴菲特看重的是苹果用户的粘性和苹果公司源源不断的大额现金流所产生的股息。

至于苹果的估值提升,这是意外的收获,和茅台的估值提升是投资茅台的意外收获一样的道理。

股息和企业增长的钱,是确定项,估值提升是运气项,运气不常有也不可预测。

投资入门,首要就要学会区分这个东西。

再比如,2022年5月31日的文章:

要看(股票)好价格,拉到文章末尾,先喝点酒。

接着昨天说白酒的行情。

在促销费和白酒新标准发布的背景下,五朵金花茅五泸粉洋全部上涨,开启昨天的喝酒行情。

实际上,白酒也是具有一定的周期性的,只是相对来说,由于高端白酒的集中度一直在提升的,导致每一轮周期的底部都在向上抬升,不断地创出新高。

这也是具有品牌护城河的永续产业的优势,之前写过,茅台的终端零售价和购买力基本上是同步增长的。

30年前一个普通工人的工资可以买大约2瓶茅台酒,到现在依然如此,因此按照购买力计算,茅台的涨价,并不是太离谱。

其次就是,龙头公司的产能一直在扩张,所有白酒龙头企业不但赚购买力提升(涨价)的钱,还赚产能扩张的钱。

这两分钱是叠加起来,就是白酒企业长牛的根基。

那是不是说,投资白酒就毫无风险呢?

显然不是。

先抛开2012年塑化剂事件那样的行业性风险不讲,实际上整个白酒企业到2015年的时候,包括几大龙头企业的管理层的一致判断是整个白酒的消费是下滑的趋势。

实际上这个判断并没有问题,最近些年白酒的整体消费量一直处于下滑的状态,但是当时的管理者却错误地判断了高端白酒复苏的趋势。

也就是说,从2013年开始的白酒深度调整,到2016年的时候,高端白酒却迎来了复苏,并且一直延续至今。

并且,随着近几年头部白酒企业从公务需求向商务需求的成功转型,白酒企业呈现了“强分化”、“价格驱动”、“头部集中”和“基础更牢”四个显著特征。

尤其是像茅台这样的核心龙头,甚至具备了一定的金融属性。

当然,这个演变过程是比较复杂的,并且也很难提前预判,是一堆与经济和社会各方面因素都相关联的综合作用下的一个结果。

甚至在这个过程中,有很多荒诞的反转事件,比如曾经身陷囹圄的沱牌曲酒(舍得酒业),因为产品卖不出去差点破产,上市公司也被特别处理了,积压了大量的基酒。

这一波行情上来,高端白酒对于优质基酒的需求量激增,舍得酒业也乌鸡变凤凰,成功反转。

相同的还有洋河股份,同样是因为最近些年销量放缓,导致前几年基酒的储备增速高于茅五泸几家公司,为后面的销售(可能)放量奠定了基础。

但这不是企业发展的正常状态,和投资一样,运气不可以一直持续,大多数公司实际上是反转不了的,现金流断掉可能就真的破产了。

白酒这轮周期反转,是特例,不是常规。

投资也不要产生路径依赖。

但是洋河的公司管理层激励和经销体系的改革,“广告洋”大概率会回到二次高速增长曲线上来。

西凤酒、郎酒、剑南春也是未上市的百亿集团军。

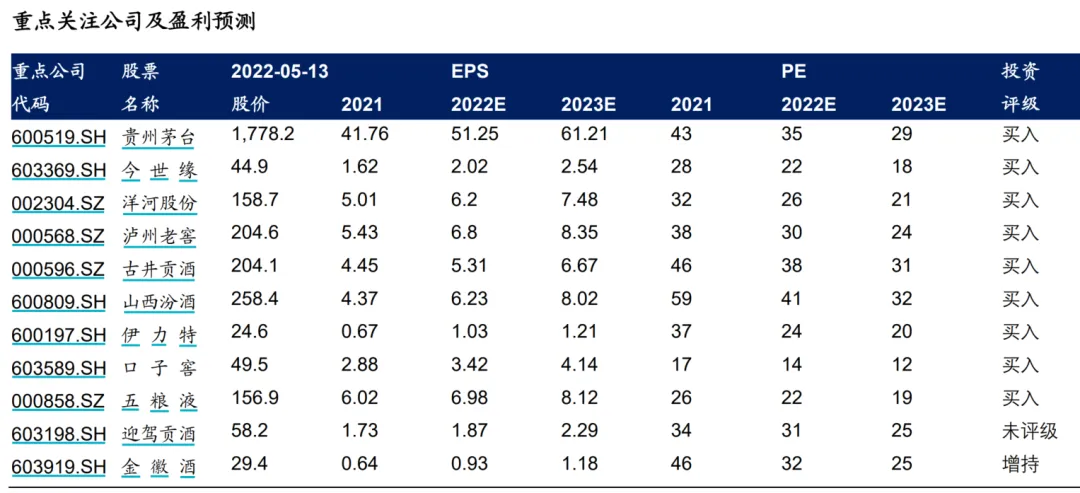

下面是券商对于主要酒企业这两天的盈利预测和评级:

相对来说,茅台议价能力最强,业绩最确定,目前不存在销售的问题,放多少量出来销售多少。

但是高端基酒和老酒就那么多,今年少卖一点后面就可以多卖一点,所以没啥悬念,提价前少卖一点,后面利润会更多。

如果飞天茅台在最近一年内顺利提交,按照历史平均提价幅度计算,会在往后4个季度增加大约40%左右滚动利润。

洋河因为省外放量,产能也没有问题,所以未来业绩弹性在加大,但是营销效果是一个较不确定因素,相对于茅五泸头部产品,洋河的高端产品全国提价能力相对要弱一些。

口子窖股东背景弱一点,但目前静态估值最低。

最后,高端酒提价导致系列酒依次往上补价,也是增厚龙头公司业绩的主要原因。

但是茅台的系列酒价格,目前也已经有点夸张了,如果说飞天茅台有一定的金融属性的话,那么系列酒的价格天花板,还是比较明显的。

当普通酒质的王子酒都卖到腰部龙头产品剑南春水晶剑的价格的时候,消费者的信仰,可能就没有那么坚定了。

还不说往下面有超级能打的老白汾酒这样的妖怪存在。

不管怎么说,在当前XX分化的背景越来越严重的环境下,高端白酒的产能限制决定了高端白酒的稀缺性,未来几年同步与购买力提升和产能释放的利润增长,还是比较确定的。

如果今天茅台顺利(如期)提价,那么整个板块的估值会被动降低,回到历史中位。

按照景气度推测,还是会大概率跑赢市场平均收益的。

菜头年中的时候会收到一些公司的分红,如果到时候白酒龙头公司的股价还是当前的位置,可能会适当配置一点,如果涨上去了,就不管了。

毕竟,拥有好价格的好公司,不止白酒一家。

2025年回头看这些三四年前的文章,还是很有意思的。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

$贵州茅台(SH600519)$$五粮液(SZ000858)$$舍得酒业(SH600702)$#炒股日记##复盘记录##重磅利好!A股每年将新增几千亿长期资金#