利润增速放缓,美股何以长牛?

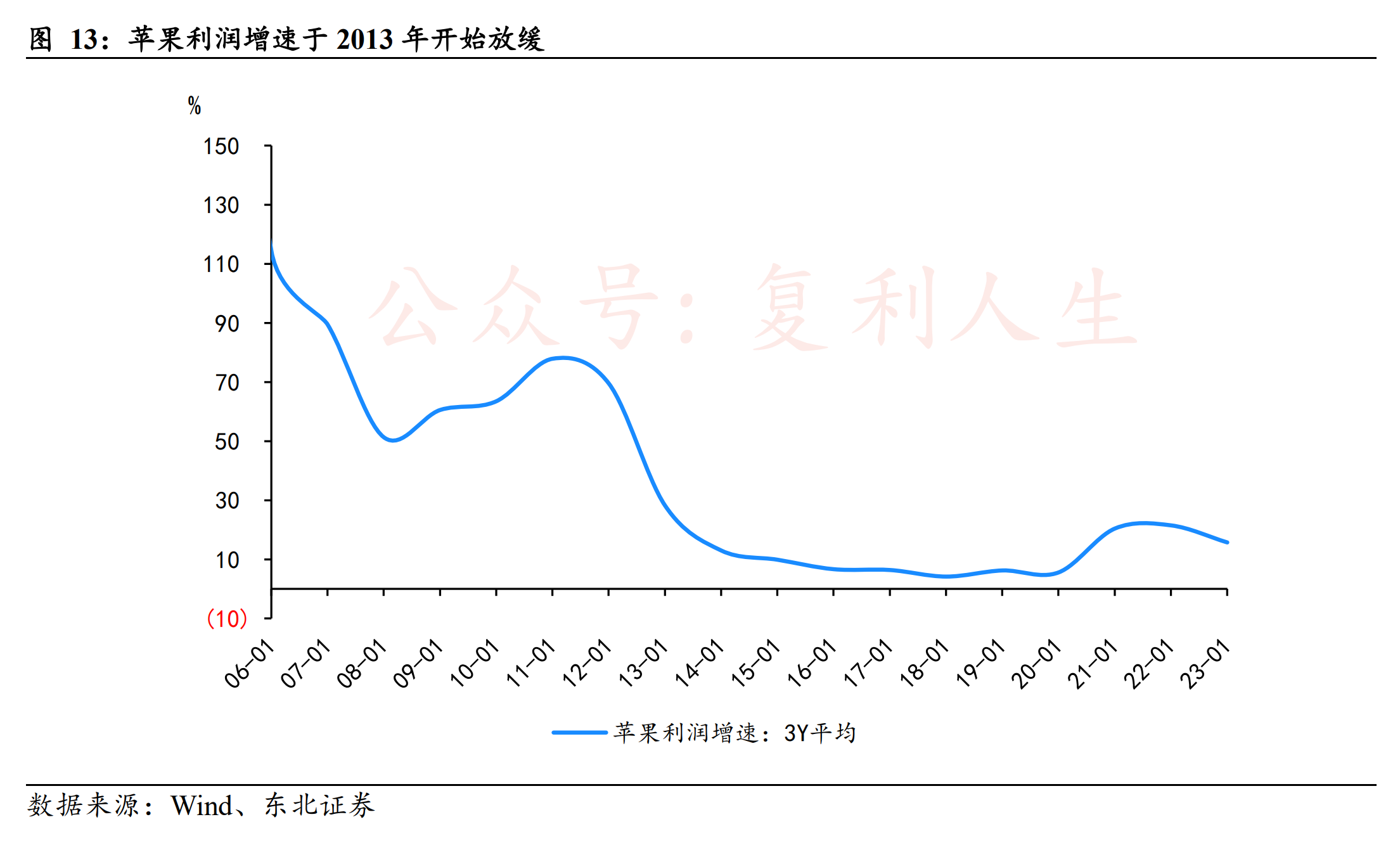

下图是苹果的利润增速:

2013年以前,苹果产品创新不断,每次推出新产品都能让人眼前一亮,所以利润高速增长。2013年之后,随着市场饱和和竞争加剧,苹果推出的产品越来越没有亮点,利润增速明显放缓。

这个利润放缓的情况,若放在A股,必然是漫长的大跌,直到估值跌到与利润增速匹配为止,甚至还会伴随无数的鬼故事。

为什么苹果走出了大牛股呢?为什么苹果股价丝毫不受利润增速下滑的影响?

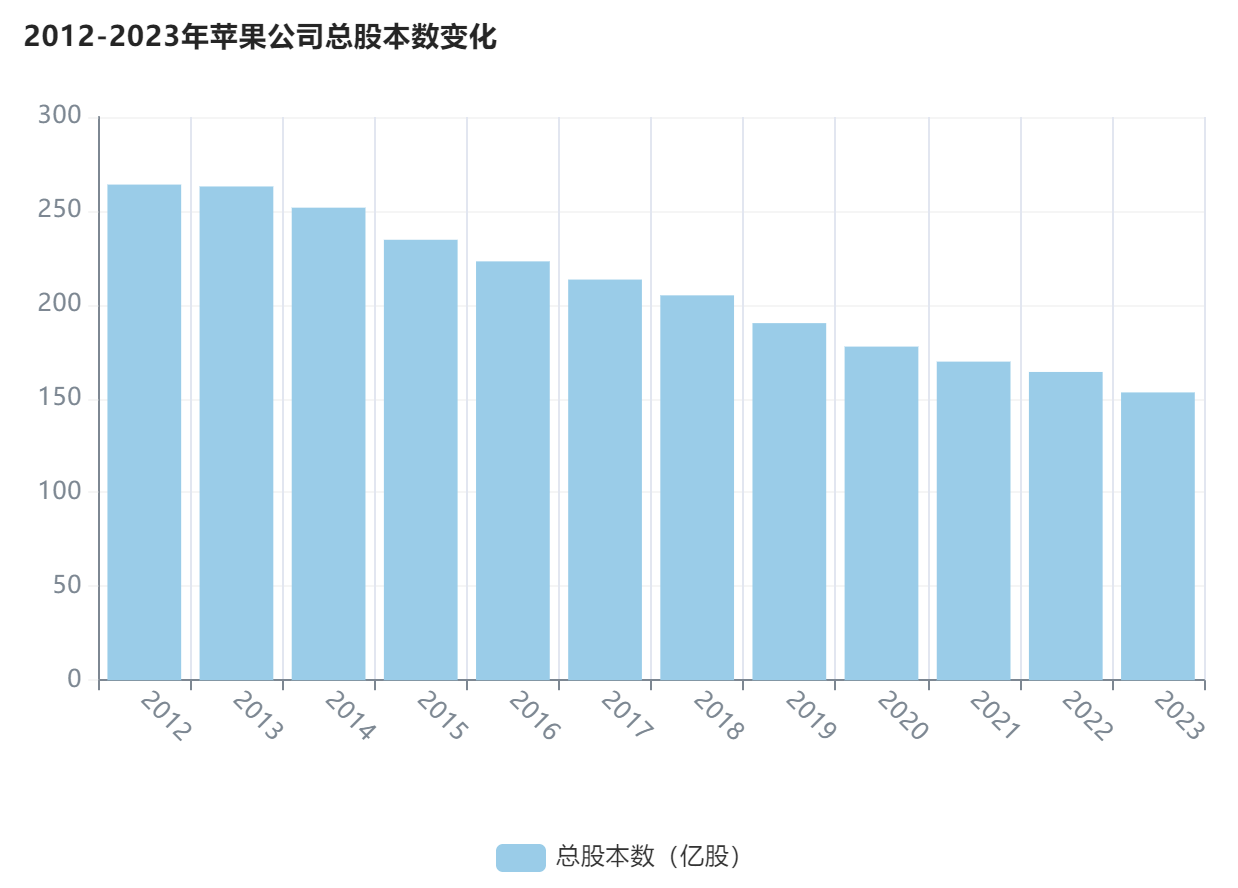

很重要的原因是,苹果自2013年开始,就大手笔收购股票。2013-2023年,10年间累计回购了6000亿美元的股票,是美股回购金额最多的公司。

股票回购注销后,总股本就会减少。2012年苹果总股本是264亿股,到2023年只剩下153.3亿股,十年间减少111亿股,占比42%。

公司市值是未来现金流的贴现,只要未来利润是稳定的,市值就会保持不变,那么回购导致股份减少,股价自然就会上涨。

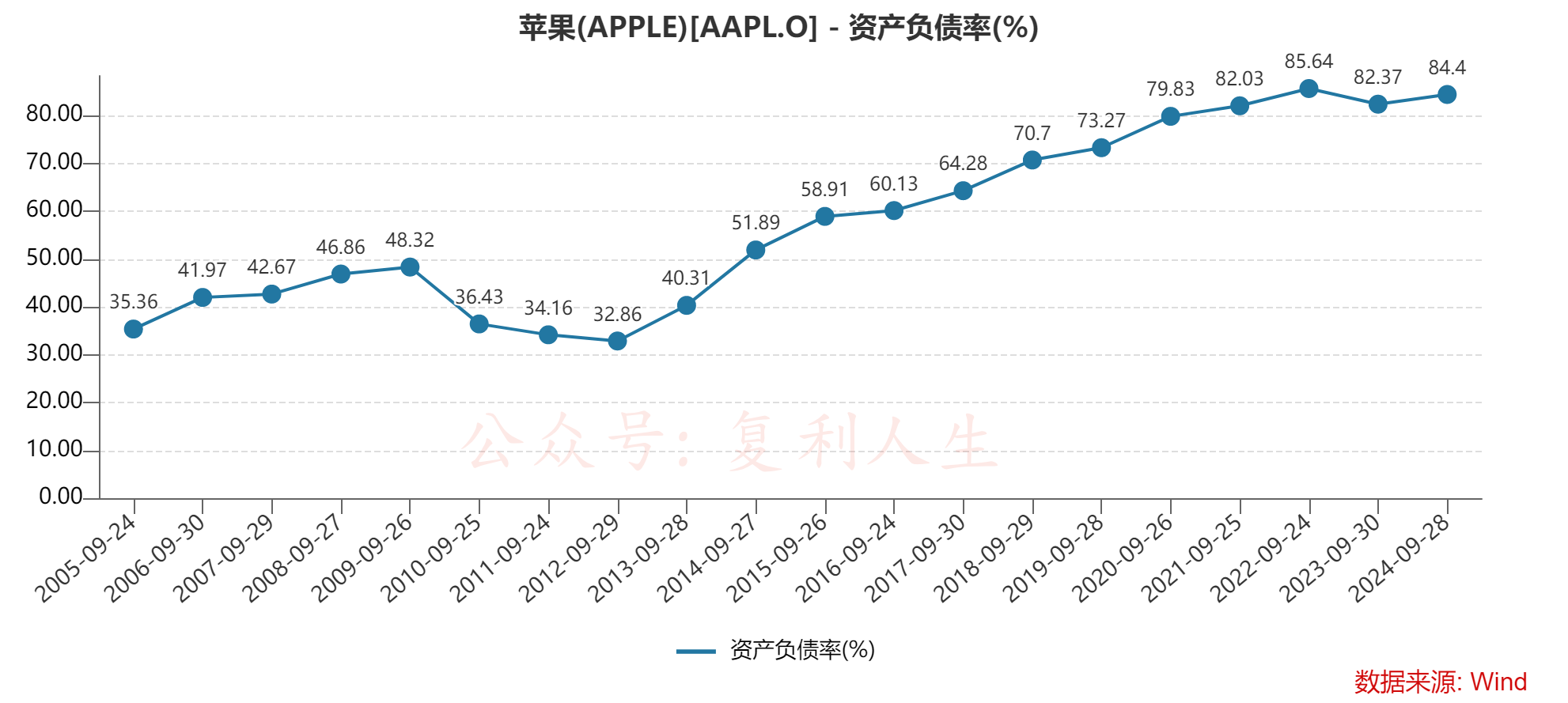

2013年,苹果的ROE大概是30%,到2023年ROE达到惊人的170%。从杜邦分解来看,苹果ROE的激增几乎都是依靠权益乘数的增加。而权益乘数的增加,来自于两个方面:一是权益减少,二是债务增加。

也就是说,苹果回购的钱,相当一部分是借来的。

为什么美国这些公司,宁愿借钱也要回购呢?不是无债一身轻吗?赚到钱不是应该主动降低负债吗?

首先,市值考核是公司高管的KPI之一。生意越来越难做,与其扩大产能,不如花钱回购,甚至借债回购,把股票注销,减少股本,推高股价。

其次,美国公司高管为了避税,收入的大头是股权激励。比如公司给某高管100万股行权价是12元的股权激励,那意味着股票价格涨过12元,每上涨1元,该员工的年收入就多了100万元。公司高管的收入跟股价高度绑定,内部人有充足的动力推高股价。或者说,股价就是一切。

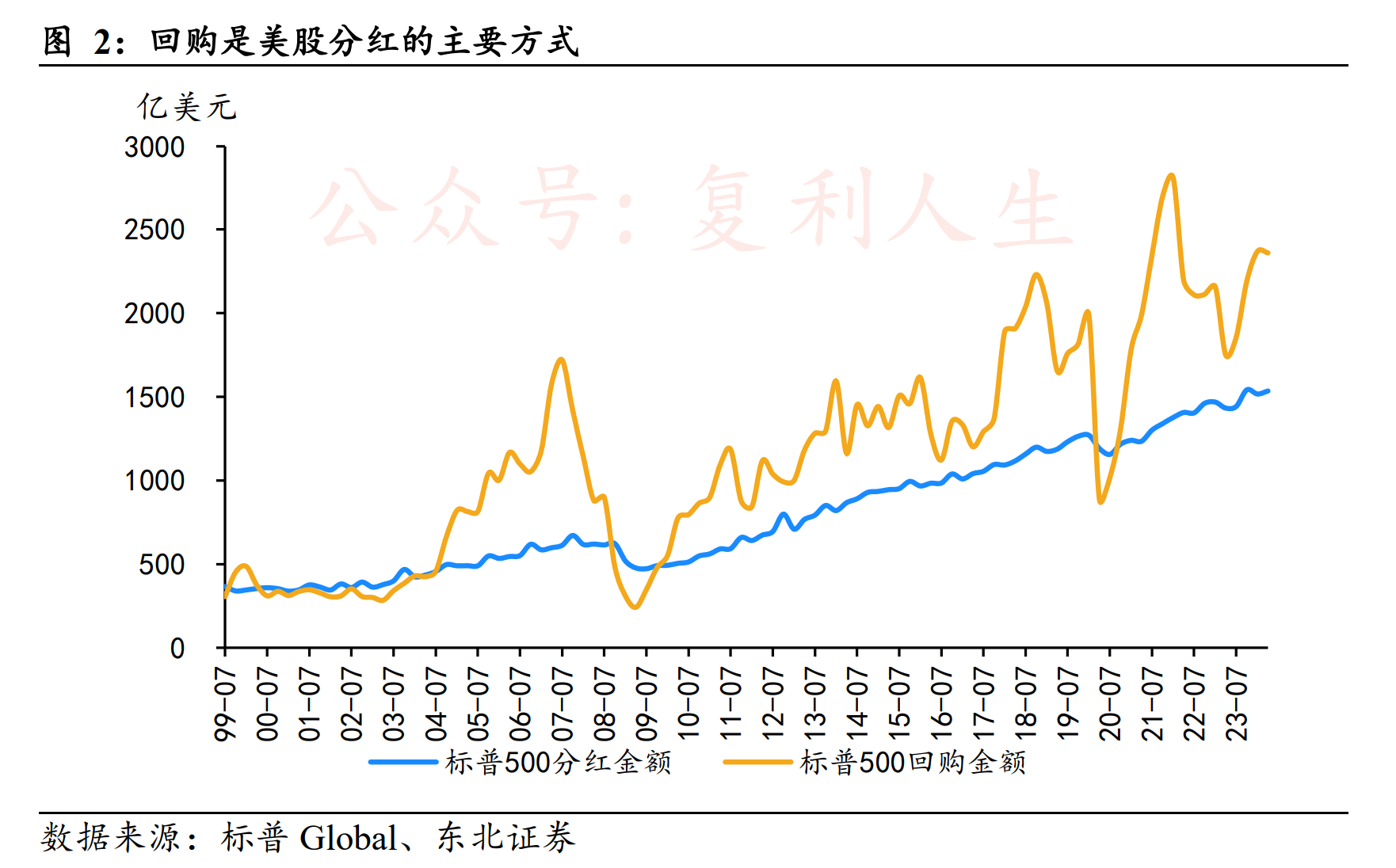

所以,相对于现金分红,美股上市公司都更乐于回购。

美股上市公司对回购的痴迷,已经到了疯狂的地步。苹果的PB有60倍,波音和麦当劳的PB都是负数,原因就是,它们把每年赚的钱拿去回购了,而且还贴钱回购,所以净资产越来越少。

波音和麦当劳是赚钱的,但为什么净资产是负数呢?因为它们把折旧的钱也拿去回购了。正常来讲,折旧的钱应该储存起来,等原来的固定资产报废后,再用这笔钱去购置新的固定资产。但是,波音和麦当劳都没有预留,它们把现金流都用于回购了。

可能有人已经看出问题:如果未来公司遇到困难,没有储备粮草过冬,该怎么办?又或者把钱都投入回购,对创新投资不足,被别的公司甩开怎么办?

先说第二个问题,我认为苹果公司已经多年没有开创性的新技术,没有革命性的新产品,很大原因应该就是把大量资金投入回购。这是美国金融高度发达,对实体挤压的直接体现。

至于为什么美股上市公司都这么自信,把现金都用于回购,除了利益使然,还有个重要原因是,垄断和躺赢。

它们对未来不担心,相信未来可以一直躺着赚钱,没有竞争者。所以可以不思进取,一门心思把股价搞上去,哪怕是通过回购这样的会计手段。

我个人觉得,美股把回购玩过头了,特别是借债回购。越是有钱的公司,越是主动借钱,借到的钱不是投入研发和生产,而是投入股市,回购自家的股票。波音为什么飞机总出问题,大概也有把钱都回购,研发投入不足的原因。如果未来经营有困难,无法躺赢的话,股价可能立马大跌,而手里一堆负债,压根没有现金过冬。

这块是个风险点,迟早会出问题。但我也不想说太多,毕竟美股现在是YYDS,何必找骂呢?

与美股刚好相反,A股又过于不重视股东回报,很多公司都是铁公鸡,只知道从市场圈钱。

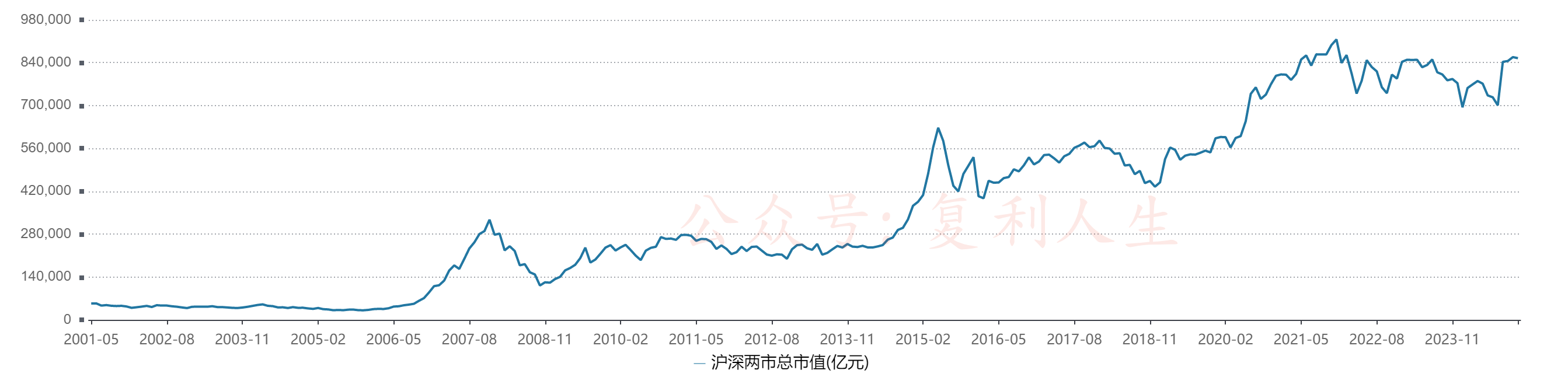

最直接的证据是,A股常年3000点,指数没有涨,但是总市值一直在涨。2007年6000点时,沪深两市总市值不到33万亿;2015年5000点时,总市值接近70万亿;2024年底大盘3200点,总市值是85万亿,这还没算北交所的市值。

为什么指数点位不涨,而市值一直涨呢?

因为IPO和再融资,股份越来越多,股东权益被摊薄了。这跟美股刚好相反,美股回购的作用是减少股份,让股东手里的股份越来越稀缺,越来越值钱。

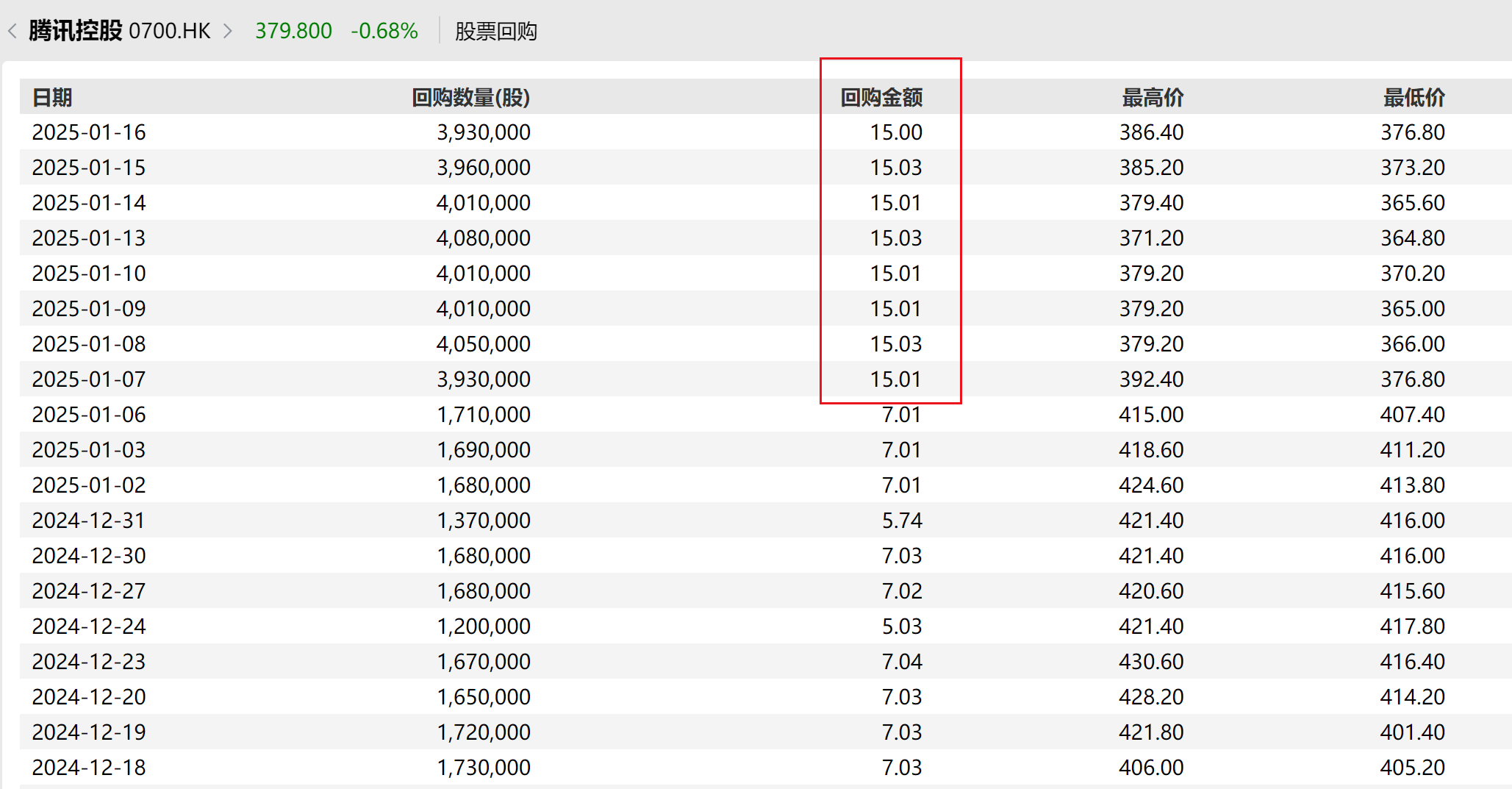

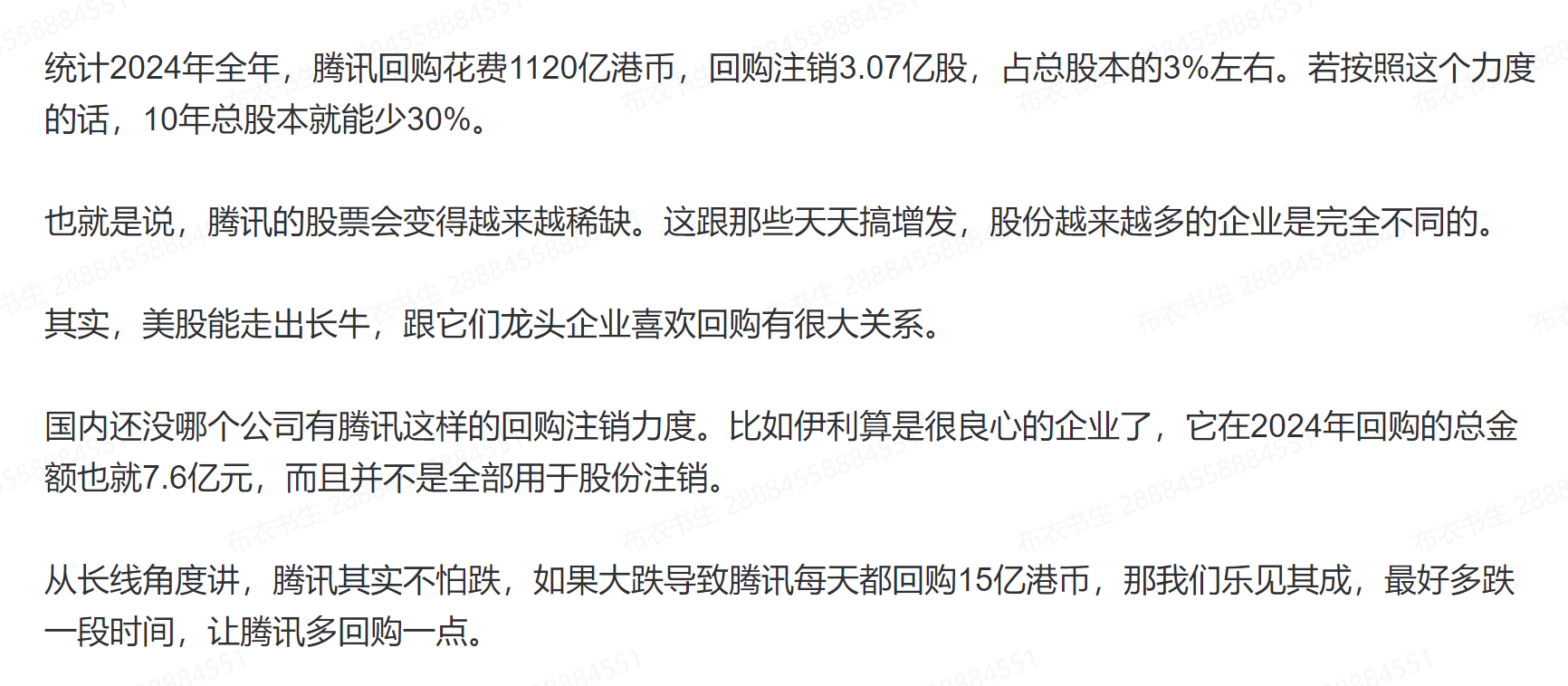

国内目前回购的企业也越来越多了,互联网巨头回购最积极,有点像美股的公司所为。比如腾讯,最近股价跌了后,每天回购15亿港币。

上周我在星球也讲过,腾讯这样回购下去,股份会越来越稀缺,股价涨起来就容易了。近两年,很多互联网巨头都在回购,这也是我长期看好的原因之一。

作为投资者,我们要从美股中学习经验,关注那些垄断的,可以躺赚的,能分红或回购的企业,而不是整天想着再融资的企业。

作者:布衣书生 自媒体:复利人生