000725,最接近华为的公司,业绩大增300%、高毅10亿持仓!

下半年,消费电子的主战场。

苹果即将发布iPhone16,这是其全新拥抱AI之后的第一款机型,也是其能否对销量下滑趋势力挽狂澜的关键。

三星即将发布Galaxy S25 Ultra,16G手机内存、史上最高屏占比、搭载谷歌Gemini大模型,亮点满满。

华为也在憋大招。全球首款三折叠屏手机有望在下半年上市。

折叠屏为智能手机注入了新的活力。2024年一季度中国手机销量仅同比增长2%,但折叠屏同比增长48%。其中华为销量超过三星,成为国内甚至全球第一。

“书本式(左右折叠)” 折叠屏虽说是一大技术创新,真正用起来在很多地方其实很鸡肋。

比如说显示不完全。小米、荣耀、OPPO等折叠屏手机展开后长宽比接近1:1,与传统手机软件的页面不匹配,很容易出现内容缺失的情况。

而三折叠屏显然更能起到“合上是手机,展开是平板”的效果,有成为华为又一个大爆款的潜质。

相对于传统手机,柔性屏、铰链、刀片电池等是折叠屏手机显而易见的增量。其中,柔性屏的需求量是原来的2-3倍。

京东方A不仅是华为柔性屏的主要供货商,也是苹果和几乎所有主流安卓手机品牌的供应商,有望成为折叠屏的最大受益者。

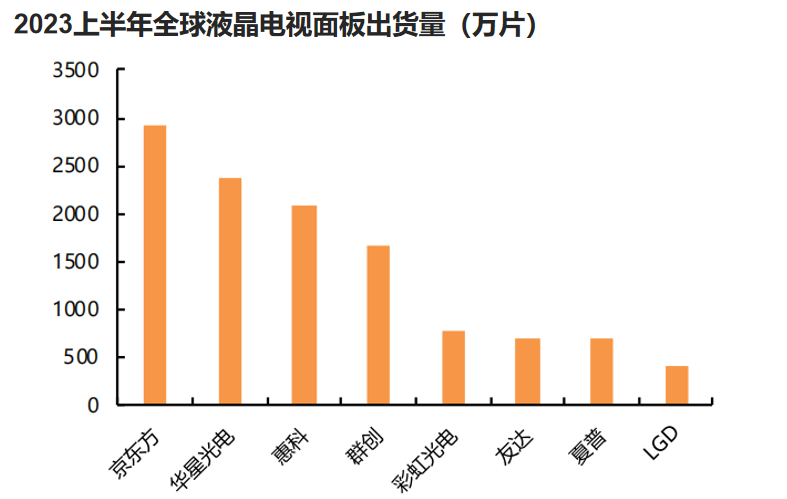

公司是国内最大的面板生产商,2023年公司LCD多个应用领域出货量全球第一,远超华星光电、群创等同行,OLED出货量全球第二。

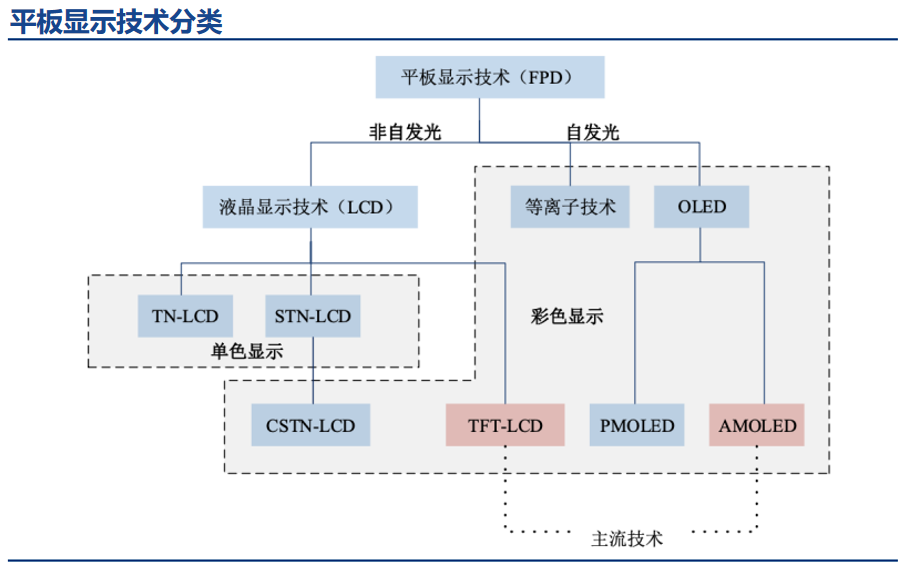

LCD和OLED是两种主流的平板显示产品。OLED又比LCD技术更先进,分为刚性和柔性,功耗、响应速度等性能更好,在手机、电脑上的渗透率逐渐上升。

柔性OLED可卷曲、更轻薄,是折叠屏的核心部件,也是全球面板厂商的必争之地。

京东方在产能、技术等方面均领先于同行业的深天马A、维信诺、彩虹股份等公司。

不过,面板行业具有很强的周期性,2021-2023年公司的营收和净利润逐年下滑。

2024年上半年公司电视LCD面板价格小幅上升,LCD面板的周期性正在减弱。OLED面板在折叠屏手机的需求拉动下出货量大幅上升。

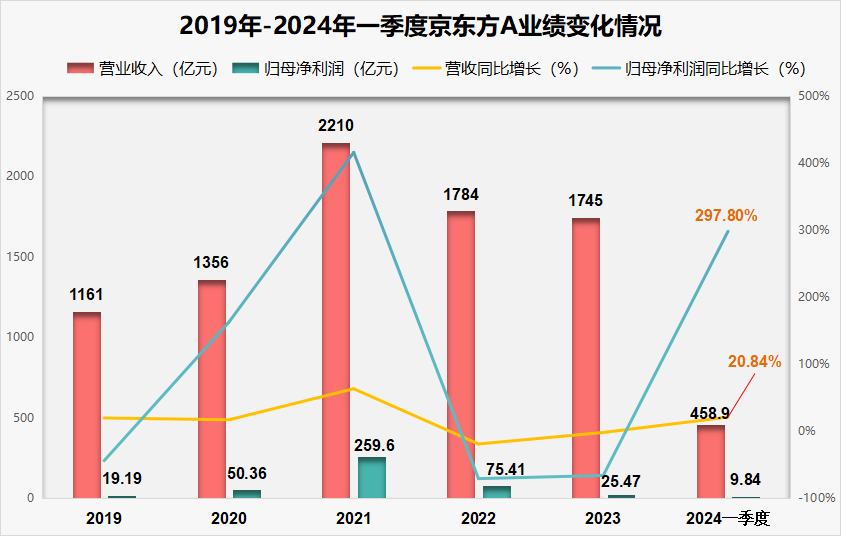

公司上半年的业绩随之出现反转,实现净利润22亿元,同比增长199%。其中一季度实现营收458.9亿元,同比增长20.84%;实现净利润9.84亿元,同比增长297.8%。

值得注意的是公司净利润从2021年的259.6亿元下降到2023年的25.47亿元,幅度非常大。

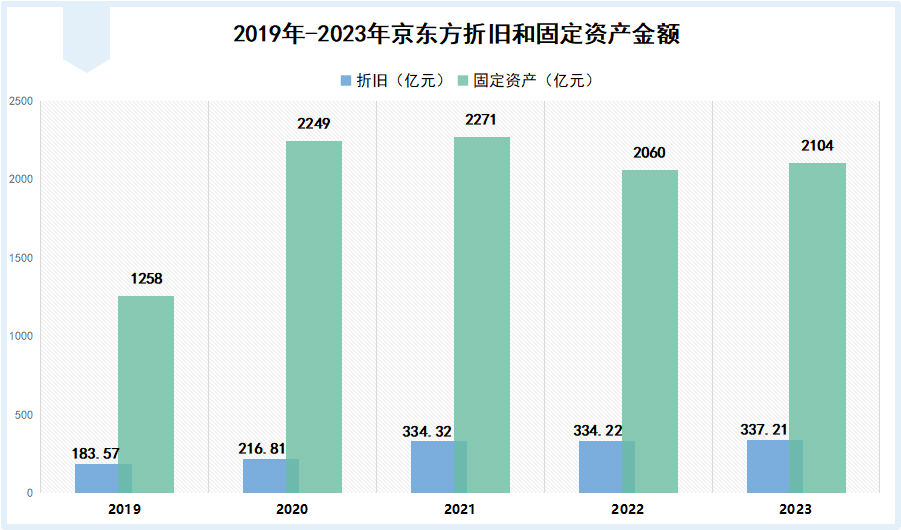

主要原因在于折旧。面板属于重资产行业,建一条产线需要投入400亿左右的资金,因而每年产生的折旧非常多。

2020年之后公司有多条新建产线转入固定资产,折旧额大幅上升。2021-2023年公司每年的折旧均超过330亿元。

并且公司表示2024年公司折旧额仍旧会略微上升,因而会给2024年的净利润造成不少影响。

但即便如此,公司未来的成长性也是比较强的。

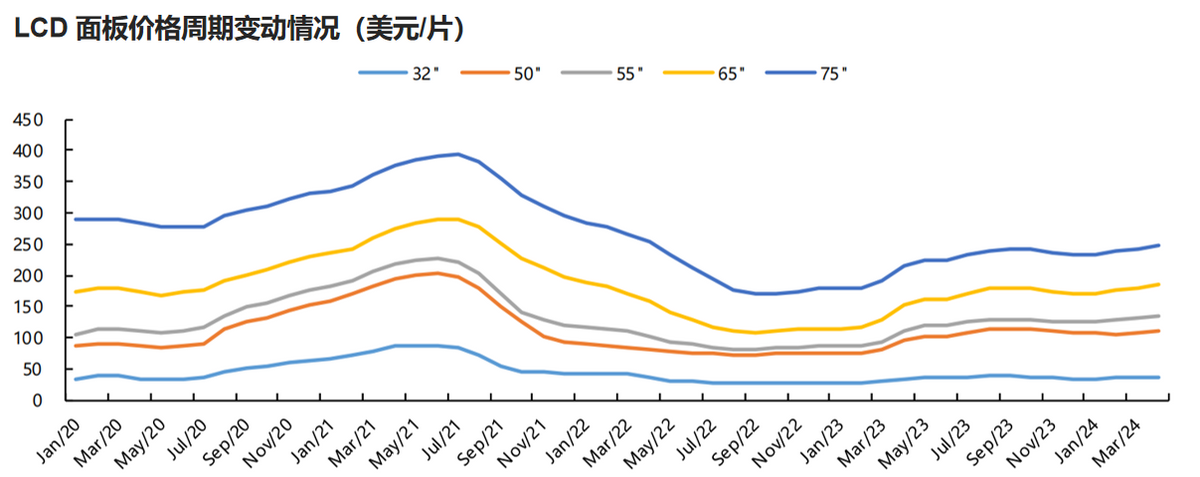

LCD面板周期正在好转。

2021年由于供过于求,LCD面板价格快速下降,进入下行周期。

不过国内京东方、TCL科技、华星光电等厂商,通过主动控制产量去库存,LCD面板价格从2023年上半年开始企稳回升。

虽然价格没有回到高位,但京东方等继续在控制产量,因此继续下降的可能性也比较小。

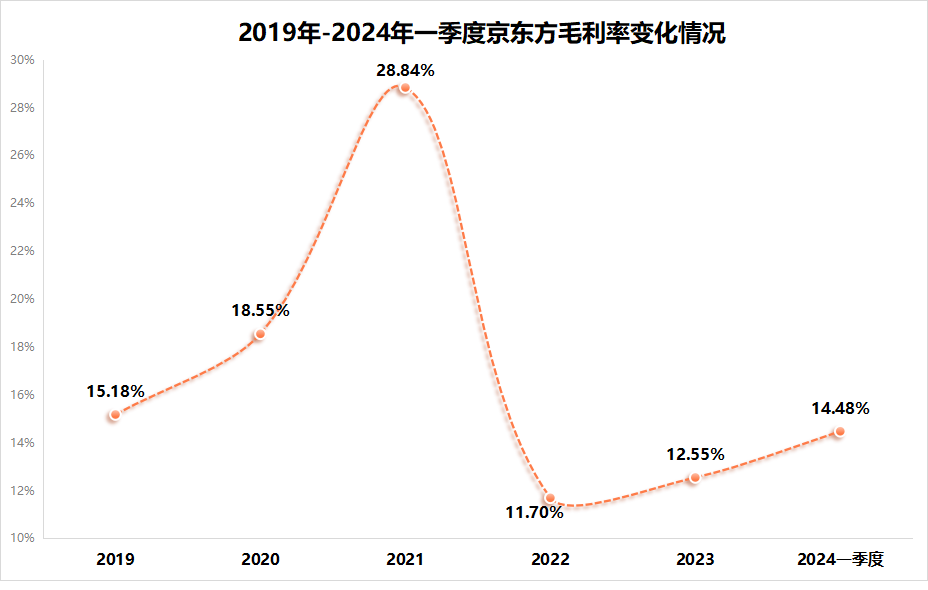

并且,公司的盈利水平也正在回升,毛利率从2022年的11.7%上升到2024年一季度公司的14.48%。

公司2024年一季度的存货周转率和应收账款周转率等营运能力指标相较于2023年一季度也都有所提升。

第二,折叠屏手机。

从折叠屏手机的出货量增长率来看,未来将有越来越多的折叠屏新机型产生。苹果在2026年也将推出折叠屏手机。

而折叠屏对柔性OLED的需求量是极大的,书本式折叠是普通手机的2倍,三折叠屏则是普通手机的3倍。

另外,折叠屏手机的价格在不断下探,,从2021年到2023年第三季度价格下降30%,逐渐接近直板手机。这将进一步带动折叠屏手机的渗透率的提升。

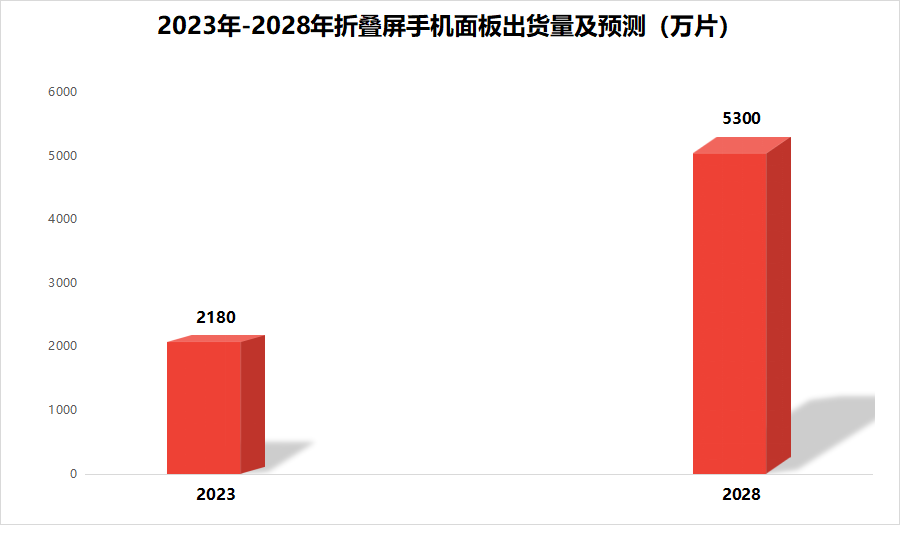

据估计,全球折叠手机面板2023年出货量大约为2180万片,2028年将达到5300万片,年复合增长率接近为20%。

京东方作为华为、荣耀、OPPO、VIVO等主流折叠屏手机厂商的供应商,2023年OLED出货量同比增长51.45%,是稳定营收的主力产品。

随着折叠屏手机销量的增长,公司的OLED出货量有望继续上升。

物联网创新业务。

京东方近些年并不是死守面板产品,还正在向外扩展物联网创新、传感器、智慧医疗等业务。

其中物联网创新业务,也就是提供各种物联网终端,比如笔记本电脑、手机、电视等,成长比较迅速。

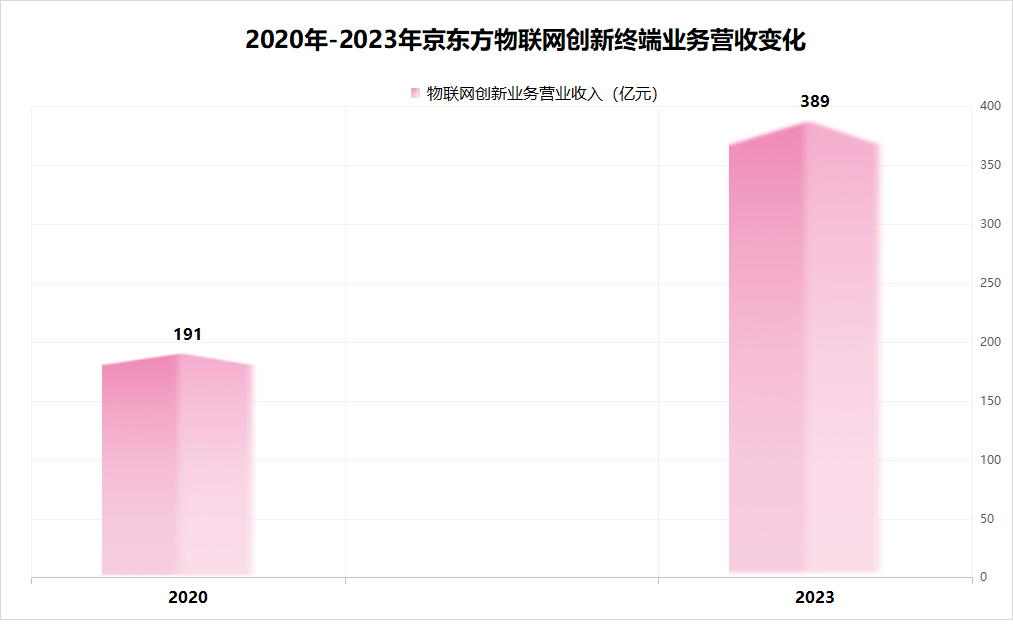

该业务营收从2020年的191亿元增长到2023年的389亿元,年复合增速超过19%,俨然成为公司第二条成长曲线。

从中长期看,万物互联的物联网是发展的大趋势,比如现在空调、电视等都能接入网络远程控制。

就连AI也在促进物联网的形成,因此公司顺势拓展的物联网创新业务的成长性是比较强的。

最后,总结一下。

京东方在经历3年的面板行业下行周期之后,正在走出寒冬。业绩、盈利能力、盈利能力等方面均出现好转。

虽然大规模的折旧对公司净利润水平的影响较大,但折叠屏手机的崛起以及物联网创新等新业务的拓展都在给公司增添动能。

因而截止到2024年一季度公司有不少机构加仓,包括高毅管理的基金也新增超过1亿,持仓超10亿。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研