中国AMO芯片唯一供应商,全球市占率1%,被错杀80%后已无下跌空间?

今天财报翻译官将深入分析一下,我国唯一一家AMOLED屏芯片供应商,它就是中颖电子。同时公司还是国内较具规模的工控单芯片厂家之一,在全球MCU芯片的销售占比约为1%。除此之外翻译官还发现,这家企业还成功研发出首颗车规级MCU芯片,并实现量产,所以其还具备汽车芯片概念。

2023年是全球电子及半导体产业相当低谷的一年,市场终端忙着消化行业周期盛极反转前超屯的库存,多数芯片设计公司的经营绩效也被积压库存的高成本压抑着。

但是到了2024年,行业普遍预期市场需求将良性恢复,芯片设计公司的成本结构逐步改善,高库存情况得到缓解。从历史逻辑看,半导体行业周期一般为3~5年,这轮行业周期顶峰是2022年上旬,从2022年下旬开始下行,2024年将见底回升符合历史逻辑判断。

而根据中国半导体协会集成电路设计分会理事长魏少军教授于2023年11月公开的报告指出,截至报告时国内涉及的集成电路设计企业数量为3,451家,预计2023年芯片设计产业的销售额为5,773亿元(约合825亿人民币),同比增长8%,这说明公司所从事的芯片设计业务正处在行业风口中。

通过分析这家企业的财报后翻译官发现,由于半导体行业的回暖,在今年第一季度,公司收到客户的订单出现了大幅度的增长。

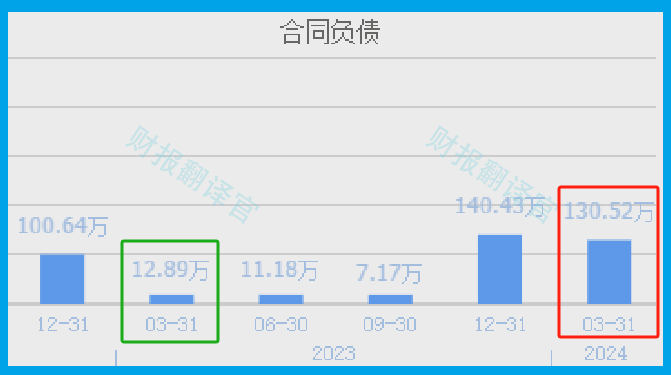

2023年第一季度,这家企业收到客户的订单,也就是合同负债只有12.89万元。到了2024年第一季度,这个数字就达到了131万元,同比大幅增长了913%。

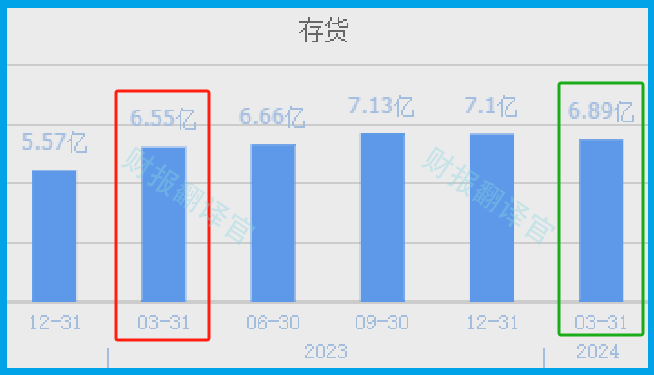

收到客户芯片订单出现了增长,管理层不仅扩大了生产,提高了半导体存货的数量,还大幅扩大了产能。

2023年第一季度,公司的存货只有6.55亿元。到了2024年第一季度,这家企业的存货就达到了6.89亿元,同比增长了5%。

因为存货里包括了设计芯片的原材料、产成品、半成品,而把存货卖了加上毛利润就是公司的营业收入,所以存货的增长是能提高这家企业未来净利润的。

除了扩大生产,提高半导体存货的数量以外,管理层在今年第一季度还大幅扩大了产能,提高了芯片设计的能力。

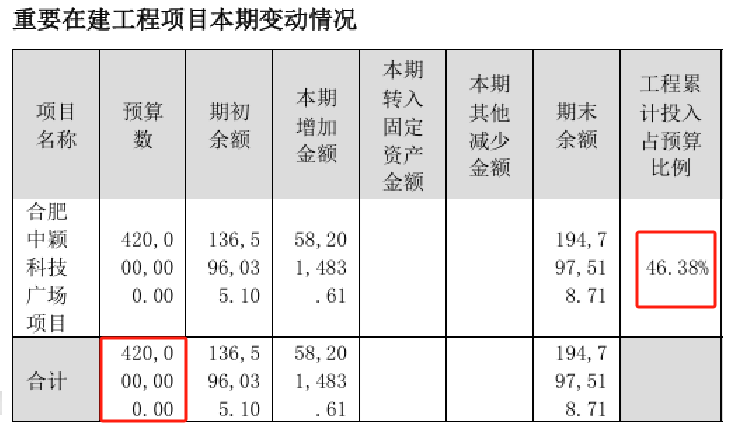

目前,公司有一个芯片设计生产项目正在建设中,而这个项目的预计投资总额为4.2亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这个芯片生产项目能竣工的话,公司的产能也就是生产芯片的能力将大幅提高7倍以上,这也为其未来净利润的增长打下了坚实的基础。

而通过进一步分析翻译官发现,这个芯片生产项目的平均工程进度已经超过了46%。也就是说后续管理层只要再投资2亿多人民币,这些项目就可以竣工了。

而在今年第一季度,这家企业短期内能拿出来的现金总额,也就是货币资金为3.05亿元;交易性金融资产,也就是用闲置资金购买的理财为9793万元。这说明在公司的账户里有接近4亿人民币是可以支配的,所以这个在建项目对管理层来说没有任何的资金压力。

上面看过了这家企业扩产的情况,下面我们再来分析一下公司在今年第一季度的净利润表现。

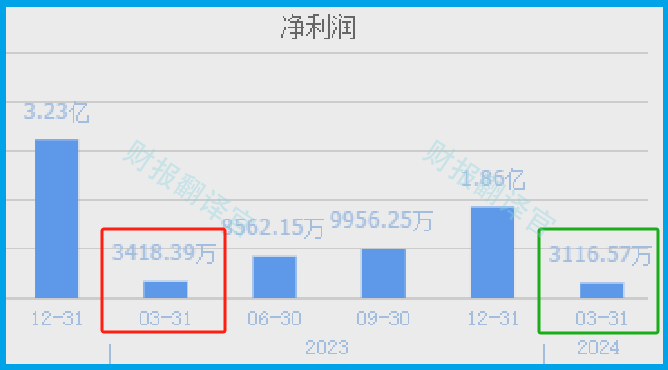

2023年第一季度,这家企业的净利润还有3,418万元。到了2024年第一季度,公司的净利润就降至3,117万元,同比下降了9%。

而这家企业目前的净利润,在A股半导体板块176家上市公司中排名第67位。这个名次处在板块中等偏上的位置,说明其规模相对来说并不小。

而虽然在今年第一季度这家企业的净利润出现了下降,但是同期公司的现金流能力却大幅提升了,这也说明这家企业在报告期内的生产经营并没有出现任何问题。

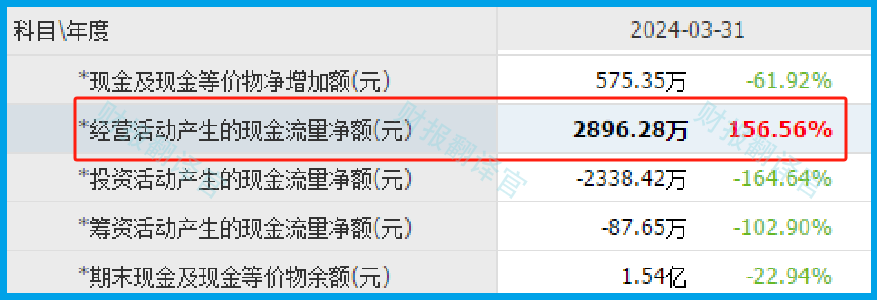

2024年第一季度,公司的净利润虽然有3,117万元。但同期这家企业因销售芯片而实际收到的现金净额却为2,896万元,同比大幅增长了156%。

在买方市场公司都是先发货后收钱,这就产生了账期和应收账款。所以在正常情况下,一家企业的净利润应该高于销售商品收到的现金净额。

而在今年第一季度,公司因销售芯片实际收到的现金净额几乎和净利润一样多,并且还同比增长了1倍以上。这说明和去年同期相比,这家企业的现金流能力大幅提升了,其账户里的钱也变多了,而这对公司的生产经营是十分有利的。

在本文的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

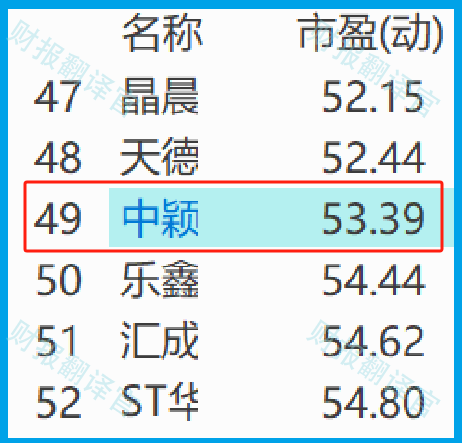

2024年第一季度,这家企业的市盈率为53倍。这说明如果管理层把每年通过设计芯片赚到的利润都分给股东的话,股东需要53年就能回本。

而公司目前的市盈率,在A股半导体板块176家上市企业中,从低至高排列位居第49位。这个名次偏高,说明如果按市盈率的口径,公司的估值偏低。

上面看过了这家企业的市盈率,下面我们再来分析一下公司的市净率。

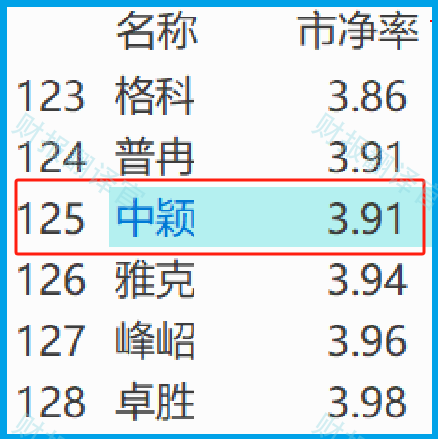

2024年第一季度,这家企业的市净率为3.9倍,这说明公司目前的市场价格是其成本的3.9倍。

而这家企业目前的市净率,在A股半导体板块176家上市公司中,从低至高排列位居第125位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,公司的估值略微偏高。

通过上述分析我们了解到,在2024年第一季度,由于半导体行业的回暖,这家企业收到客户的订单也出现了增长,并且管理层还扩大了生产,提高了产能。所以翻译官猜测,公司今年的净利润有增长的可能性。

而虽然这家企业市净率的排名比较低,但市盈率的排名却非常高。所以通过综合判断翻译官个人认为,公司的估值并不高,未来具备成长性。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。