“宁德时代”增利不增收,锂电进入寒冬!

现在的锂电很惨,跟光伏一样惨!

宁德时代还是眼光很长远的,在去年的年初,公司就推出一个“锂矿返利”计划,以远低于当时锂矿价格的售价,换取车企80%的锂电池采购量。

用现在的后视镜来看,宁德时代应该早就预估到锂的价格会大跌,这应该不存在碰运气拍脑袋的决定吧。

不过这个计划后来没有再公布具体的情况,我想应该是维持不下去的,尤其是碳酸锂价格跌到现在这个地步,还没有稳住的迹象,如果长期这样的话,车企肯定不干了。

我刚看到天齐锂业发布了2024年一季度业绩预告,真是惨不忍睹,归母净利润亏损36亿~43亿,简直是巨亏。

预告里面解释的原因有两个,一个是锂产品价格大幅度下降,二个是SQM的诉讼可能减少这家联营公司一季度11亿美元的净利润,天齐锂业持股22.16%。

不管怎么样吧,反正跟光伏一样,从源头到新能源汽车,整条产业链都卷。

那宁德时代在这种局面下,将如何守住基本盘?

一、降本增效

在竞争压力很大的时候,降本增效就成为了所有企业度过寒冬的法宝,似乎每家企业都在喊这个口号。

规模越大的公司,能不能提高效率这个不一定,但是如果真想节约一点成本,是很容易的。

实在不行,那就减产能,再加上裁员啊、降薪啊啥的,成本自然就降下来了。

宁德时代也同样如此,别看公司产量增长了不少,其实产能利用率并不高。

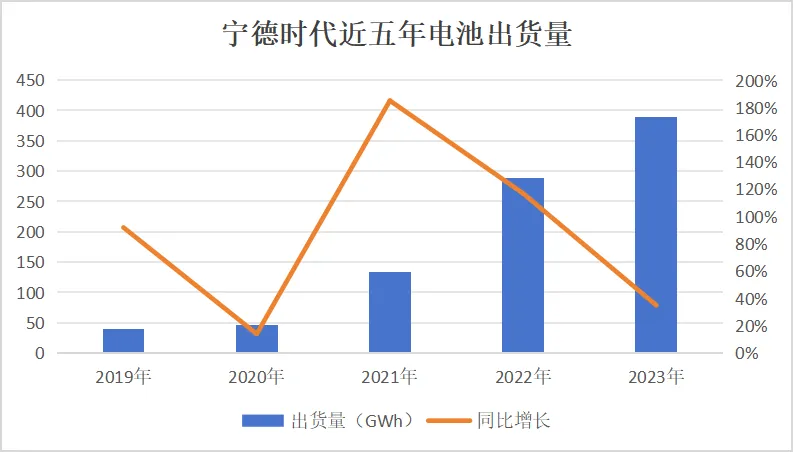

2023年生产量389GWh,同比增长19.69%,销量390GWh表现更好,同比增长34.95%。

光看这个数据,宁德时代似乎业务表现还不错。

但是如果看产能利用率的话,其实很不理想。

2023年的产能高达552GWh,但是产能利用率只有70.47%,而2022年的产能利用率是83.4%,去年下降了13个百分点。

这还是去年下半年提高了,去年上半年的产能利用率甚至只有区区60.5%。

如果今年的产量不大幅度提升,把100GWh的在建产能算进去的话,意味着停工就要快一半了。

前阵子宁德时代发布了一季报,依然是增利不增收,营收797.7亿,同比下降10.4%,存货几乎没怎么变动,看来今年这几个月生意仍然还是不好做。

但是宁德时代没有选择降价,一季度毛利率26.42%,反而提升了3.5个百分点。

毛利率提高营收下降,那就是销量减少了。

2023年上半年本来就只有60.5%的产能利用率,按照今年这个表现,产能利用率可能好不到哪去,因为库存没有增加,只能少生产一点。

说起这个库存,2023年是大幅度降低了的。

在2023年之前,存货一年比一年高,2022年高达767亿,去年降到只有454亿,减少了三百多亿,下降幅度近41%。

这可能也是去年宁德时代毛利率还能保持比较好的原因,因为一开始锂价还可以的时候,应该就在使劲去库存。

产能利用率低有正反两面,正面当然是降低成本开支,如果不想打价格战强行提高产量,那就只能把多生产出来的产品放仓库,同样也会有折旧贬值。

反面当然是生产线建好之后会折旧,闲置在那就是损失。

所以这是一个权衡利弊的问题,哪个更有利于节约成本就选哪个。

除了降低成本之外,提高效率也很重要。

效率可以分为生产效率和运营效率,只要公司规模还有那么大,运营效率是非常难提升的,因为人性改不了。

所以生产效率是比较容易提升的,这也是现在的工厂都在往全自动化甚至智能化方向发展的原因,机器比人靠谱。

宁德时代从去年开始,已经研发出更先进的生产线,这里面“先导智能”这家上游设备企业出了大力气,之前也分析过这家公司。

之前每新建1GWh的产能,大概需要3个亿左右的资本开支,现在1GWh的资本开支大概只要1.5亿左右,下降了一半。

这个在全球都是领先的,说都不为过。

那么折旧部分节约出来的利润,就要翻倍了。

现在公司的设备一般只能用3~10年,每年折旧33%~9.5%,如此高的投资额,还是能节约出来不少利润的。

降本增效今年也确实给宁德时代带来了一点好处,不过目前来看作用还不是很大。

今年一季度的营业总成本6796亿,同比下降12.24%,比营收同比下降10.41%的幅度要大一些,并不是很多。

主要还是锂电池价格降得太多了,宁王也无可奈何!

二、产能过剩

现在除了少数特殊行业,好像真的没有哪个行业不产能过剩的。

2023年全球新能源车动力电池使用量705.5GWh,同比增长38.6%,其中中国新能源车动力电池使用量386.1GWh,同比增长34.9%。

发现问题了吗?还记得刚说的宁德时代的产能和产量吗?

宁王去年一家的电池系统产量就达到389GWh,一家的电池系统产能现在就高达552GWh,再加上在建产能更是达到652GWh。

开个玩笑,当然宁德时代的产能里面并不只是动力电池,也不止在国内销售。

但是不开玩笑的说,到2025年,国内的动力电池需求量大概是1000GWh左右,但是整个行业产能将达到4000GWh~5000GWh左右。

这太恐怖了,供应是需求的4~5倍,锂电池的价格大家猜会跌到什么地步?

那国外的市场能消纳这些产能吗?

来对比2023年的几组数据。

我国新能源车销量为949.5万辆,同比增长 37.9%,渗透率达到31.6%,同比提升5.9个百分点;

欧洲31国新能源乘用车注册量300.9万辆,同比增长16.2%,新能源车渗透率为23.4%,同比提升0.5个百分点;

2023年前三季度美国新能源轻型车实现销量103.8万辆,同比增长59%,新能源车渗透率为9.3%,同比提升2.8个百分点。

这一对比就能看出来,欧美作为除中国之外的主要新能源汽车使用地区,他们的总销量加起来还不到我们的一半。

宁德时代作为“宁王”当然是最猛的。

2021年出货量133GWh,同比增长185%,2022年出货量289GWh,同比增长117%。

2023年出货量390GWh,同比增长35%,其中动力电池321GWh,储能系统69GWh。

所以宁王的动力电池销量已经连续7年全球第一,拿走了36.8%的市场份额,储能电池销量连续3年全球第一,拿走了40%的市场份额。

可是其他做电池的公司也不弱,不少车企都自己下场做电池了。

重点是大家都还在扩产,宁德时代说坚决不打价格战,但是在这种市场环境下,会不会身不由己?

我觉得是有可能的,那么大的产能肯定不能放在那吃灰。

当然储能是会继续加速的,新能源电站目前之所以慢下来,很大一个原因就是电量消纳的问题,电网没有多少空间给不稳定的新能源电力并网了。

所以要么升级电网,要么用储能中转。

升级电网是一个超级大工程,绝不是短时间内的事情,似乎只有储能这一条路。

但是储能有两个问题,第一个是储能本身的成本问题,现在依然比较高,第二个是化学储能的性价比目前其实比较低,比较浪费电力。

这也是近两年储能一直很火,但是市场容量暂时还不是很大的原因。

未来的储能成本肯定是会降下来的,无非就是重走一遍动力电池的老路,不然根据行业协会的预测,2025年行业规模破万亿,2030年行业规模破3万亿,那还远着。

不过行业前景确实很好,宁德时代现在增速最快的也是储能。

这是公司近五年的储能营收,在2020年之前,储能收入都才区区6个亿,到2023年就高达599亿,4年时间翻了近10倍。

去年储能收入占总营收的15%,今年达到20%左右应该是没问题的。

很显然这几年储能就是宁德时代的第二增长曲线。

可是这个情况可能维持的时间并不会很长,因为储能领域的竞争,比当年的动力电池会更激烈。

现在电池行业的巨头,比如比亚迪、国轩高科、欣旺达、亿纬锂能等等,都在大力布局储能电池,也就是从行业发展一开始,就会进入激烈竞争状态。

都不用猜,未来产能一定是过剩的。

按照目前这个趋势,2024年我们锂电池出货量超过1000GWh肯定没问题,我觉得有可能达到1200GWh,30%左右的增速问题应该不大。

就算动力电池出货量900GWh,储能电池出货量300GWh,两者的增速都不算慢了,注意出货量和前面说的使用量的区别。

可是即便按照这个增速,行业的产能利用率会更惨,动力电池会低于60%,储能电池会低于50%。

我是按照现有产能加今年预计投产的产能算的,最后可能会有误差。

这个问题国内无解,只能选择出海。

但是这两年我们的新能源企业在国外阻力很大,电池领域我在之前讲宁德时代的时候就讲过了,比如米国的IRA法案,还有欧洲的《新电池法案》等等,贸易壁垒非常高。

所以接下来的这两年,锂电池行业必然会尸骨累累。

我想起亿纬锂能董事长“刘金成”,上个月在一场论坛上面说了这样几句话:

“现在锂电池行业,已经形成了宁德时代和比亚迪双雄格局,其他电池企业没有资格和他们卷,因为卷也卷不过。”

这个话挺扎心的,但也是事实。

比亚迪比较特殊,他生产的电池主要是给自己用,毕竟他自己的需求就有那么大。

宁德时代作为全球老大,成本肯定是有优势的。

但是宁王,未来也会很辛苦!

三、业绩

前不久宁德时代同时发布了年报和今年一季报,先来看2023年的表现。

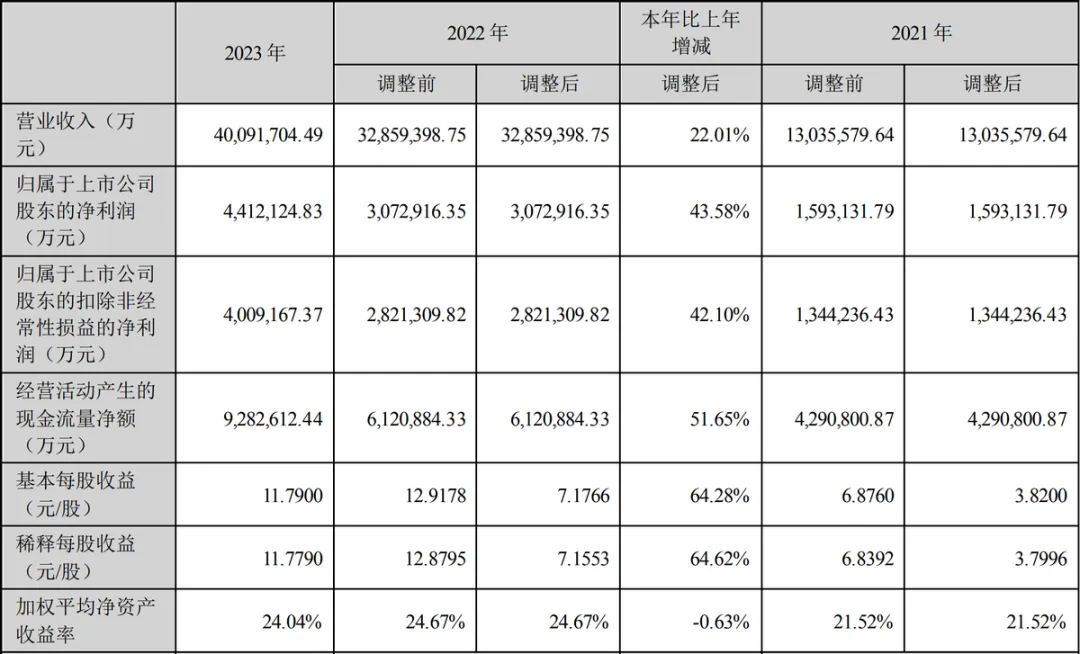

2023年营收4009亿,同比增长22%,归母净利润441亿,同比增长43.6%,经营现金流净额928亿,同比增长51.7%。

去年的表现无疑是很不错的,因为去年的锂电价格还可以,尤其是上半年。

在降低产量使劲去库存的加持下,就有了这份亮眼的业绩。

不过在锂电池价格不断下跌的情况下,宁德时代还能保持这个盈利能力,确实不愧为宁王。

2023年的毛利率依然还有近23%,主要是宁德时代比较强的议价权以及战略方向决定的。

公司近些年的毛利率都不稳定,原因主要是两个。

第一个是之前补贴力度很大,后来补贴逐渐减少,电池售价快速下降,所以2016年之后,毛利率一直都在降低,动力电池毛利率从45%的高位,下降到2022年的17%。

这一年的碳酸锂价格简直是涨疯了,达到60万元/吨,各锂矿企业大赚特赚。

宁德时代的锂电池价格也跟着涨了一点,达到974元/GWh,总算终结了连年的价格下跌趋势。

可是2023年的碳酸锂价格又断崖式下跌,到了只有10万元/吨,锂电价格虽然相比于2015年的2300元/GWh跌到去年的890元/GWh左右,幅度看起来很大,但是相比2022年其实下降的不多,重点是远没有碳酸锂下降得多,所以公司毛利率反而又上升到23%。

也就是那个时候宁德时代说不打价格战,去年是做到了的。

像这种处于产业链中游的公司,能把毛利率做到比上游和下游都要好的情况,是不多的。

你看上游锂矿企业已经惨到什么程度了,天齐锂业这么强大都直接亏损了。

还有比亚迪够厉害了,盈利能力与宁德时代也不是一个级别的。

不止是在毛利率上控制得很好,费用控制那也是不遗余力。

看起来这几大费用除了财务费用之外,其他三大费一年比一年高,其实费用率整体上是降低的。

比如2019年的时候,这三大费占营收的15%,2023年的总费用率已经降到了11%,这是很不容易的。

不得不说宁德时代是真舍得花钱搞研发和做营销,去年研发费用高达184亿,营销费用高达180亿,这还是增长速度大幅度下降的结果。

2022年研发费用155亿,同比增长102%,营销费用111亿,同比增长154%,太疯狂了。

这就是规模大幅度增长付出的代价,从现在开始,宁德时代急踩刹车,不求扩张,只求自保了。

2024年一季度的销售费用34亿,同比已经只增长16%,研发费用43亿,同比更是下降了6.7%。

控制费用的成果,就体现在下面这张图上面。

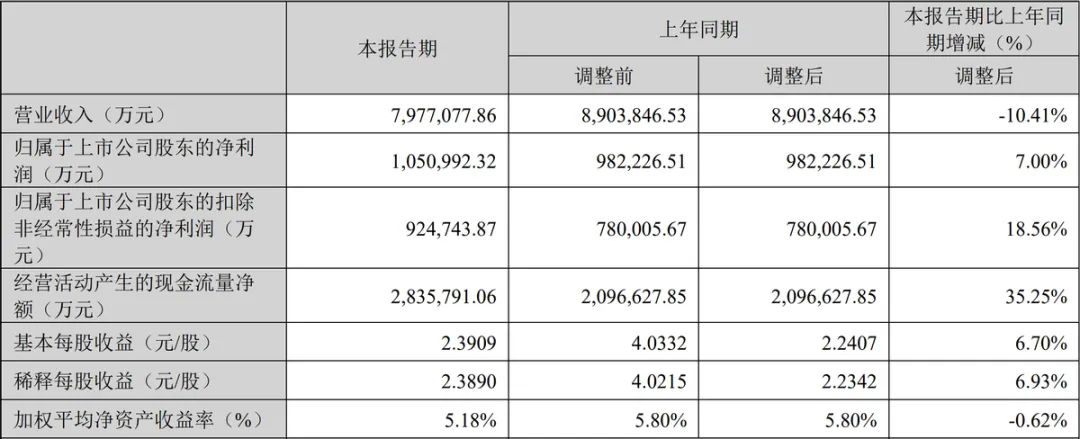

今年一季度营收797.7亿,同比下降10.4%,这可是近几年首次营收下滑。

不过归母净利润105亿,同比增长7%,扣非净利润92.5亿,同比更是大增18.56%。

妥妥地增利不增收,跟我们平时经常看到的增收不增利反着来了。

今年的毛利率26.42%,净利率14%,都比去年要高。

那么营收下滑显然是减少了出货量,想要低价的客户干脆就不卖了。

公司现在账上2886亿的货币资金,非常宽裕,看样子是准备过冬了。

连宁王都准备过冬,其他电池企业想都不用想,必然是寒风刺骨。

四、总结

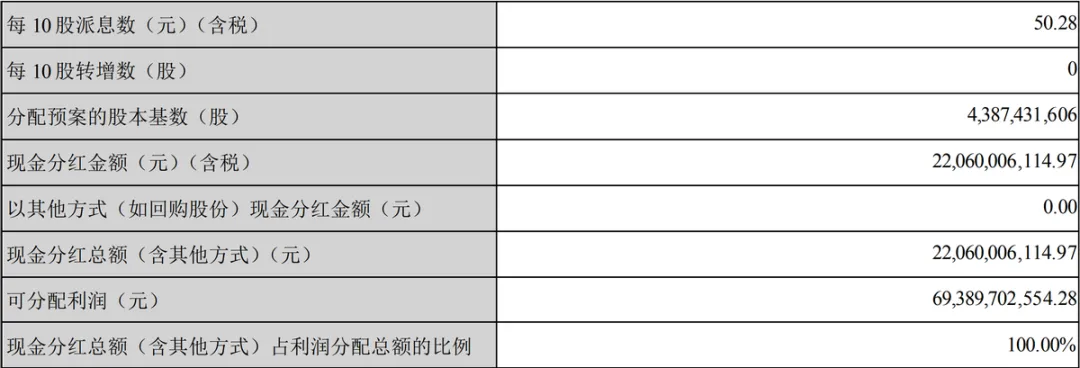

宁德时代在这个艰难时刻,分红倒是不小气。

2023年现金分红220.6亿,每股5.028元,分红比例是还可以的。

可能有人会觉得宁德时代现在8500左右的市值相比高峰期已经降了一半了,所以很便宜了。

但是这里面有一个逻辑的转变,之前是宁德时代处于高速增长时期,再加上炒作,让市值达到恐怖的一万多亿。

现在的宁德时代依然是全球老大,但是已经不是一家高速成长的公司了,至少今年是这样的。

那么现在的宁王,等同于是一家制造业,而且还是处于竞争激烈的状态。

公司想要一直避免价格战保住毛利率,难度真的太大了!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#天齐锂业Q1预亏约40亿,该如何解读?##光伏锂电赛道能抄底吗?#$宁德时代(SZ300750)$