- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

资讯 科创板首批三季报出炉 前沿赛道企业引领增长

发表于 10-19 21:42 1333次浏览

评论6 -

资讯 科创板首批三季报出炉 前沿赛道企业引领增长

更新于 10-19 21:29 2188次浏览

47 -

研报 Q3单季度收入同比高增,生态建设加速

更新于 10-19 21:27 317次浏览

43 -

资讯 科创板首批三季报出炉 前沿科技发展与业绩相互促进

发表于 10-19 19:51 1835次浏览

评论10 -

资讯 沪市芯片、生物医药、高端装备和新能源企业“十四五”数量翻倍

发表于 10-19 18:41 572次浏览

评论4 -

有道理才好

更新于 今天 02:26 368次浏览

~~~重磅!第三季度说明炒高的股价危险的信号已出现

算力的乱炒高,最终还是要业绩增长来支持!国外不少机构已公开警告算力的估值过高

![[发呆]](//gbfek.dfcfw.com/face/emot_default/emot17.png "发呆") 123

123 -

学习变老的章鱼

发表于 今天 02:22 66次浏览

市场震荡下信念与纪律的反思

$海光信息(SH688041)$上周操作极差,一年来最差的一周。得好好反思一下啦。 最近这市场,专治各种不服。我的选股思路和大方向,心里应该是有底的——中科曙光和海光信息这事儿,看的就是中美科技对抗和国产替代的大局。这是国运所系,是未来几年都绕不开的主线。逻辑没错,假以时日,收益自然会来。 那问题出在哪儿?出在了“时机”和“心态”上面。 市场的波动,真是门玄学。明明是对的牌,却总在出牌的那一刻遇到...

评论2 -

无畏的陈睿博

更新于 今天 01:50 391次浏览

$海光信息(SH688041)$主力机构为啥放着合并大好消息拼命逃跑,只剩一家而且非常低的持股比例象征性的存在下,避免0尴尬,几乎摆设,为啥?难道机构的信息渠道比散户还差?机构嗅到了危险信号吗?此股没主力了,全是散户,容易发生踩踏

62 -

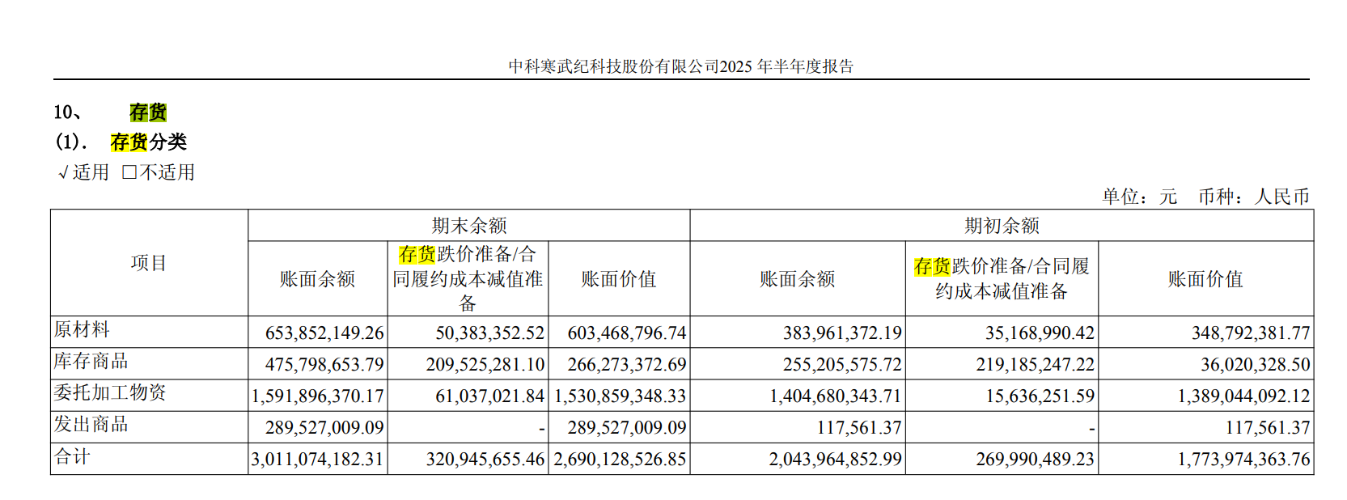

猜疑链_AI主权

更新于 今天 01:17 5883次浏览

寒武纪为什么主动推高存货?他的存货是什么?一图说清楚

3季报只有一个数字,看不清内核,我就去查半年报。 图中可以看清几点: 1,存货半数以上是委托加工物资。 2,原材料是第二大类,跟委托加工物资属于同一性质。 企业预期销售乐观,首先体现在这两大品类备战上面。 3,库存商品占比很少。不足10%。而且资产负债表日,存货采用成本与可变现净值孰低计量,按照成本高于可变现净值的差额计提存货跌价准备。所以,期初余额计提了80%以上,期末余额计提了40%,计提非常...

8128 -

扭亏为盈干

更新于 今天 00:59 174次浏览

阿里云破局算力浪费,不需要那么多的GPU了

4赞 -

猜疑链_AI主权

更新于 今天 00:07 1673次浏览

国泰海通251019研报:寒武纪

本报告导读: 2025Q3业绩符合预期,国内算力芯片自主可控加速未来成长。 $寒武纪-U(SH688256)$ $海光信息(SH688041)$ $中芯国际(SH688981)$

55 -

套庄

更新于 10-19 23:54 823次浏览

$海光信息(SH688041)$150.20元上车玩玩!就这么任性,紧跟大部队,远离散户群……………………

43 -

南海小帝

发表于 10-19 23:48 96次浏览

联合动力:电驱动力心脏级总龙头、电控双冠王保时捷是公司客户之一“心脏级”驱动总成,理想小米广汽奇瑞众多知名整车厂供应新能源汽车动力总成系统“心脏级”驱动总成多合一部件,三电新能源系统研发、生产和销售,核心产品涵盖电机、电控版图扩张、 联合动力的电控和电机产品几乎找不到对手 保时捷是公司的客户之一,联合动力是新能源“三电”系统,2025年半年度,公司向理想、小米、广汽、奇瑞等众多知名整车厂供应新能源...

评论赞 -

大智若愚BBB

更新于 10-19 23:38 188次浏览

半导体产业链多点开花?

10月16日,科创板首份2025年三季报正式出炉。作为国产高端处理器研发领域的领军企业,海光信息(688041.SH)交出营收、净利双双创历史新高的亮眼答卷。数据显示,公司第三季度营业收入突破40亿元大关,达到40.26亿元,同比增长69.6%,环比增长31.38%;归母净利润达7.6亿元,同比增长13.04%,环比增长9.26%。《经济参考报》记者观察到,科创板半导体产业链近期密集披露的经营数据...

1赞 -

西风烈推演局

更新于 10-19 23:33 2466次浏览

算力江湖四小龙:华为昇腾,寒武纪,海光信息,摩尔线程各自辨识度与技术流派

$寒武纪-U(SH688256)$$海光信息(SH688041)$$中科曙光(SH603019)$ 算力江湖四小龙:技术流派博弈与国产算力的破局征程 作者:科技圈野生观察员西风烈推演局 当AI大模型开启“算力饕餮”模式,当国际技术壁垒持续加码,中国AI芯片领域的“四小龙”——华为昇腾、寒武纪、海光信息、摩尔线程,正以四种极具辨识度的技术流派,在国产算力自主化的赛道上上演“各显神通”的精彩对决。它们...

2425 -

股友iuA0zT

更新于 10-19 23:31 159次浏览

近日,据相关报告显示,英特尔公司正计划对其第13代RaptorLake和第14代RaptorLakeRefresh处理器进行价格调整,涨幅最高可达10%。尽管这一调整主要针对美国市场,但国际市场的价格涨幅更为显著,部分地区的涨幅甚至高达20%。值得注意的是,此次价格上调不仅涉及RaptorLake系列,还扩展到了第12代AlderLake处理器。韩国知名价格追踪和比较平台Danawa的数据显示,从...

1赞 -

平和宁静致远舰

更新于 10-19 23:27 79次浏览

$海光信息(SH688041)$替代英伟达最正宗标的,明年必破500

12 -

太极解码局

更新于 10-19 23:06 905次浏览

黄金坑里捡便宜:国家队进场时,你在犹豫什么?

核心观点:恐慌情绪蔓延?历史告诉你——这恰是A股"打折季",三季报暗藏超级彩蛋,科技股闪崩竟是黄金上车票! 当全球大佬狂买黄金,你还在卖股票? 最近市场跌得让人心慌?看看各国央行在干嘛——疯狂囤黄金!国信证券数据显示,中国9月继续扫货黄金储备(图1),这已是全球央行连续18个月净买入。更劲爆的是:中俄土三国黄金持仓暴增5倍(西部证券图6),聪明钱早就用脚投票! (图1:央妈买黄金比大妈买黄金还狠)...

12 -

黑马说007

更新于 10-19 23:04 7853次浏览

上周五的两条关键利空:一、美光停止向我国供应部分芯片,二是英伟达对我国相关业务占比从75%降至0,“脱钩断链”担忧加剧,直接压制科技板块情绪; 利空对自主可控、自研芯片,华链,信创板块应该构成利好才对,可是周五表现都不强,最后常山北明独木难支之感…。“自主、可控”周一应该率先反弹才对。 $海光信息(SH688041)$$常山北明(SZ000158)$

2820 -

股友75577mN902

发表于 10-19 22:58 40次浏览

菲达环保:全球气候变暖,导致桦加沙、麦德姆等灾害性气候频发,给人类带来了很大的灾难!所以,人类搞碳达峰、碳中和、碳减排。因为绿水青山,才是人类的金山银山!下一个五年规划在即,碳中和、碳减排,是重中之重。菲达环保,低位十低价十低市盈率+盘小+绩优十国企十百亿左右订单在手,必将站上风口!

评论赞 -

股友6196T778Y7

更新于 10-19 22:50 1500次浏览

$中微公司(SH688012)$$海光信息(SH688041)$$豪威集团(SH603501)$一年半挣1倍市值的周期股比几十年回本的科技股不香吗?三十年前拿地的深圳北站中洲黄金台迎玺花园一二期大卖九成多,一二期货值一百亿左右,三期货值也是一百亿左右,三期一批次二月二十二日已开盘,去化七成左右。中洲控股深圳北中洲黄金台项目(中洲迎玺)45万平米,260亿以上货值,70亿左右利润。地价区区2亿多,顶...

182- 中洲三岔湖项目占地800多亩计容建面84万方,拿地成本三亿几,对标世茂云湖,云湖项目16年竣工,目前二手楼1.5万左右,中洲项目货值应120亿以上,开发净利超三十亿。福星股份自持物业按市场公允单价均价三万左右计算,这是武汉按公允三万,深圳按公允四万合理吧,算上今年即将竣工的笋岗创意坊56万方,中洲自持物业90万方左右,成本100亿,中洲自持物业是按成本计帐的,按市场公允毛估估增值250亿。

- 深圳44亿收储华发沙井商业地块占地七万方。中洲控股宝安26区旧改面积占地十万方,按同等价格收储需要七十亿左右,考虑到宝安中心区土地价值高,估计收储要一百亿以上,26区旧改项目目前总资产44亿 。中洲成都三岔湖项目同样因规划调整,面临被收储的可能,项目占地近六十万方,规划建面84万方,属低密度大宅项目,拿地成本三亿几。目前三岔湖普通宅地楼面四千左右,别野楼面地价会高不少。

- 查看全部18条评论 >

-

枫楠林

发表于 10-19 22:35 144次浏览

GPU新星

大为股份(002213) 你好,请问贵司全资子公司大为盈通是否在GPU领域与AMD有业务合作呢?盈通RX9070XT是大为盈通的显卡产品吗?在国产替代的趋势下,有相应的显卡技术储备与专利吗?答尊敬的投资者,您好!公司子公司深圳市大为盈通科技有限公司(以下简称“大为盈通”)从事显卡等计算机软硬件的研究开发、销售业务,大为盈通的显卡产品适用于台式机、服务器等,可用于桌面办公、工业控制、智算等领域,兼容...

评论赞 -

平和宁静致远舰

更新于 10-19 22:24 198次浏览

$海光信息(SH688041)$如果海光这种头部科技股破200,那么这轮牛市宣布结束,不要指望老登,科技股都不行,直接空仓休息就是。

23 -

蚂蚁三支刀

更新于 10-19 22:20 2.3万次浏览

【海光安放灵魂,曙光安置肉身】

【要点】三个月前发布的重组方案,可用一句话概括:每10股曙光,兑换5.525股海光。 【时间】依法规,两光不得超过12月初通知召开股东大会表决,进入十月后的每个晚间,都可能发布2董公告。 【标的】曙光相对换股比例的折价,是本轮套利的标的。 【骑乘】折价逐步收窄的确定性效益-------和------芯片行情持续的潜在或有效益。 -------- 1、随着两光合并时间逐渐接近,曙光股价与合并换股比例...

1079 -

西风烈推演局

更新于 10-19 22:02 1.7万次浏览

回顾用三看四算解析10倍逻辑:中际新易的既成事实与曙光海光10倍在路上——西风烈推演局2025年6月12日复盘推演

$中科曙光(SH603019)$$海光信息(SH688041)$$中际旭创(SZ300308)$ 作者:科技圈野生观察员西风烈推演局 2025年6月12日的科技赛道像被按下了“双响炮”开关:一边是中际旭创、新易盛(合称“中际新易”)用持续高增的业绩把“十倍故事”写成了“既成事实”,另一边是中科曙光与海光信息(合称“曙光海光”)合并预案的落地,让市场开始测算“十倍在路上”的可能性。 在股吧江湖里,有...

374114- AMD大涨35%带火“技术同门”:海光早已是独立行走的“实力派” 北京时间10月6日晚八点三十分,AMD盘前涨超35%的消息引发行业关注——传闻其与头部AI企业签下长期算力合作单,这份行业热度也让海光信息进入视野。作为曾有“技术同源”渊源的两家企业,如今虽各自独立发展,但市场自然会留意到二者的关联度。 追溯过往,二者的交集堪称一段“双向助力”的往事。多年前AMD寻求市场突破时,与海光达成技术合作,海光借此获得X86架构的永久授权,成为国内少数手握这一技术根基的玩家;AMD也借助合作获得发展助力,为后续技术迭代埋下伏笔。那时的海光确实在技术积累阶段,但2019年后合作重心转向股权层面,技术层面则开启了自主探索之路。 如今再看,这对“老搭档”已在各自赛道站稳脚跟。AMD凭借新一代AI芯片产品打开市场,此次上涨正是行业对其算力布局的认可;海光则走出了特色路径——在授权技术基础上完成多代产品自主迭代,旗下CPU在国内服务器市场占据可观份额,DCU产品也实现主流大模型适配,上半年经营数据实现稳步增长。更值得关注的是,海光已构建起“芯片+生态”的发展模式,软硬件兼容度持续提升,这正是早期技术积累转化的成果。 AMD的行业热度对海光形成的联动效应,本质是赛道逻辑的共振。当前全球算力需求持续释放,AMD的订单突破印证了高性能芯片的市场空间,而海光作为国内具备同类技术能力的企业,自然会受益于这种行业预期升温。更关键的是,海光的技术路线经过市场长期验证,与AMD的发展轨迹形成间接呼应,进一步夯实了市场对其的认知。 不过把海光简单归为“关联标的”就小看了它。如今的海光不仅有成熟的供应链保障,更在国产生态中占据重要位置,毛利率也实现稳步提升,早已脱离“技术追随者”的定位。AMD的上涨更像一个行业信号,提醒市场关注算力赛道的长期价值,而海光的核心逻辑始终是自身技术迭代与国产场景的落地进度。 从早期的技术合作到如今的各自领跑,AMD与海光的故事恰是算力产业分工的生动注脚。前者在国际市场开拓进取,后者在国内赛道深耕细作,这场“技术同门”的各自成长,还在持续书写新的篇章。

- 嗯,这波中科、海光的大幅调整,说白了就是前期攒的获利盘在“集体卸包袱”,空方宣泄没完全释放也正常——就像刚跑完长跑的人,喘口气哪能一下子顺过来?下周一周二设为观察期,这思路必须清醒,不盯着“跌了多少”瞎慌,反而抓“宣泄啥时候收尾”。 观察期里其实就看俩信号:一是“量能会不会退烧”,要是跌的时候量还跟泼冷水似的猛灌,说明空方还有劲;要是慢慢缩量,就像雨越下越小,那差不多快见阶段性小底了。二是关键支撑位扛不扛得住——中科之前盯的111、海光看的240,这俩位置要是能稳住,相当于“地基没塌”,后续反弹才有谱。 其实对咱们有底仓的人来说,这调整更像“给短线选手递观察手册”,底仓稳如秤砣,短线就看这两天“空方的气儿啥时候泄完”。真不用急着抄底或割肉,空方宣泄再猛,也架不住算力赛道的长期逻辑没破,就跟冬天再冷,春天也不会缺席一个道理。 等这两天观察期过了,不管是“雨停了”还是“找到躲雨的地儿”,再动也不迟——炒股又不是抢菜,从容点才叫大气,慌慌张张反而容易踩错节奏~

- 查看全部374条评论 >

![[发呆]](http://gbfek.dfcfw.com/face/emot_default/emot17.png "发呆")

![[微笑]](http://gbfek.dfcfw.com/face/emot_default/emot1.png "微笑")

![[看空]](http://gbfek.dfcfw.com/face/emot_default/emot75.png "看空")

![[大笑]](http://gbfek.dfcfw.com/face/emot_default/emot2.png "大笑")

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default/emot39.png "笑哭")