- 全部

- 热门

- 最新评论

- 最新发帖

- 全部

- 个人号

- 机构号

-

股友3z606906w1

发表于 今天 01:20 107次浏览

$大金重工(SZ002487)$$青岛啤酒(SH600600)$$万辰集团(SZ300972)$

评论1 -

股友dInNXm

更新于 12-15 22:35 1603次浏览

$大金重工(SZ002487)$打起精神来。

586 -

招财兽

更新于 12-15 22:04 77次浏览

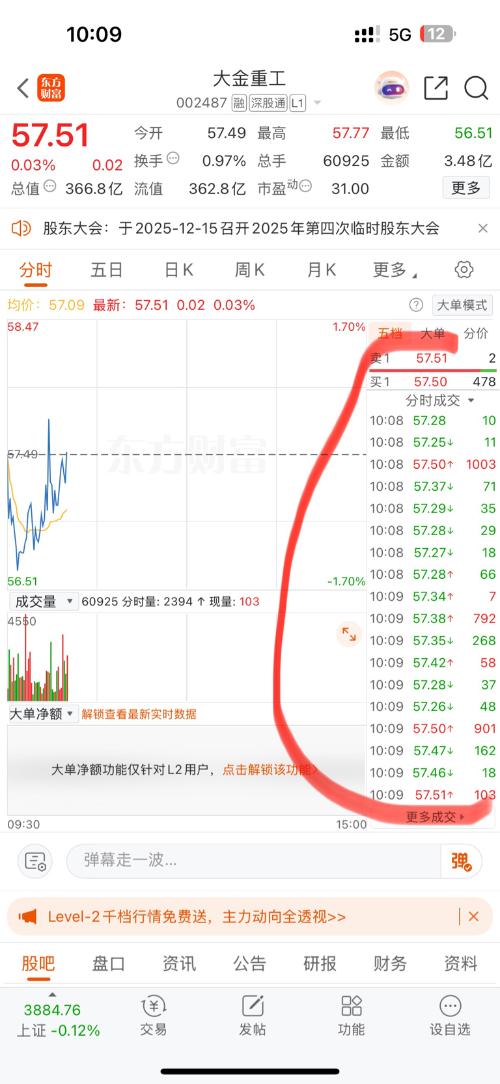

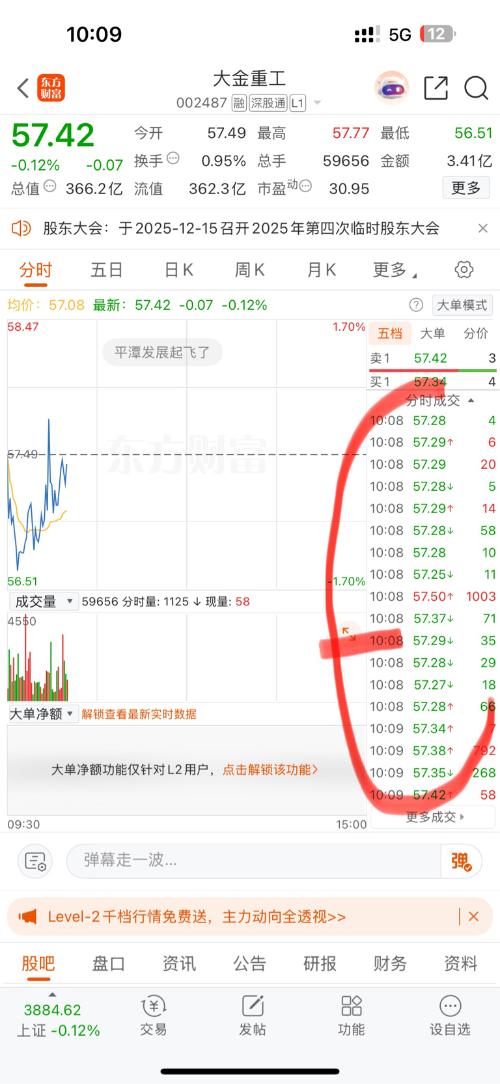

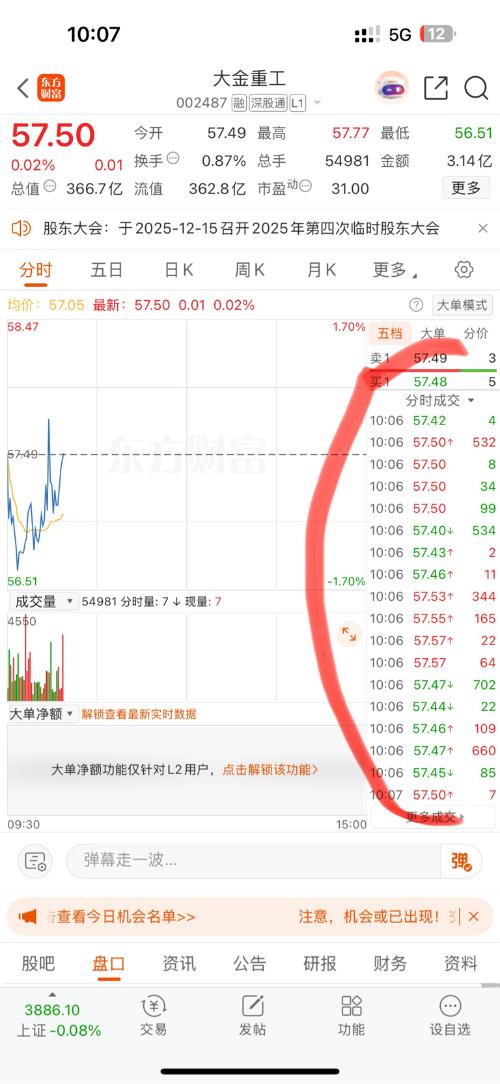

$大金重工(SZ002487)$今天的图形与12月2日一样,盘中踩了一下十日线,收盘在五日线上,明天是个大阳线

11 -

我爱追涨杀敌

更新于 12-15 21:45 80次浏览

$大金重工(SZ002487)$平台马上突破买100万股试试

31 -

只抓N倍股

更新于 12-15 21:02 1034次浏览

G★★可能即将停牌,芯片“注入”,买澳柯玛等于买“芯片原始股”?是真的吗?

可能即将停牌,芯片“注入”,买澳柯玛等于买“芯片原始股”?是真的吗? 一、从25年10月16日芯恩财务审计和资产评估工作已经51天了,估计已完成,市场推测重大资产注入上市也许快了、可能即将停牌,该推测仅为市场主观判断,截至目前无官方公告。 澳柯玛的社会公众股4.89亿股、总股本7.98亿股,注入后公众股不能小于10%,不论芯恩的资产是100亿还是200亿元,芯恩资产注入澳柯玛发行的股份数量都不能超...

32 -

超级股神三文鱼

更新于 12-15 18:57 97次浏览

$大金重工(SZ002487)$现在还是处于洗盘阶段大家可以多一点耐心

22 -

超级股神三文鱼

更新于 12-15 16:56 779次浏览

$大金重工(SZ002487)$今天会议就会出来了

2赞 -

公告 大金重工:北京海润天睿律师事务所关于大金重工股份有限公司2025年第四次临时股东会的法律意见

发表于 12-15 16:45 200次浏览

评论赞 -

公告 大金重工:2025年第四次临时股东会决议公告

发表于 12-15 16:44 183次浏览

评论1 -

只会梭哈的妹妹

发表于 12-15 14:50 37次浏览

第一步错,一般直接纠错吧,

评论赞 -

扶摇青雲

更新于 12-15 14:37 532次浏览

这波横盘之后方向大家怎么判断?

![[为什么]](//gbfek.dfcfw.com/face/emot_default/emot4.png "为什么") 71

71 -

深谋远虑的魏衍慕

更新于 12-15 14:33 1117次浏览

$大金重工(SZ002487)$末路红三兵?

32 -

资讯 12月券商金股大数据出炉 跨年行情可期

更新于 12-15 14:32 2.3万次浏览

1636- 紫金矿业,跨越发展成就矿业巨头。经过30余年跨越发展,公司铜和金资源量、储量现已位居全球前列:截至2024年末,公司拥有资源量:铜1.1亿吨、金3973吨、铅锌1298万吨、锂(LCE)1788万吨、银3.18万吨、钼494万吨,铜、金、锌储量分别位居全球第二、第五和第三。 公司2024年矿产铜、矿产金产量分别107万吨、73吨,公司规划2028年实现矿产铜产量150-160万吨,矿产金100-110吨,锂(LCE)25-30万吨,钼2.5-3.5万吨。以此口径中枢计算,2024~2028年矿产铜、矿产金产量CAGR均将达约10%。 1)铜:三大旗舰板块持续扩产:塞尔维亚板块:正加快推进年总产铜45万吨改扩建工程;刚果金卡莫阿铜矿:三期选厂达产后年产能60万吨,规划四期扩建后达80万吨;西藏板块爆发增长:巨龙铜业二期预计25年底建成投产,扩至年产30-35万吨,规划三期扩至年产60万吨;朱诺铜矿规划年产7.6万吨,计划26年建成投产;雄村铜矿规划年产4.6万吨,采选工程关键证照已获核准。 2)金:多点开花:哥伦比亚武里蒂卡金矿、苏里南罗斯贝尔金矿、中国陇南紫金、贵州紫金、山西紫金及加纳Akyem金矿和新并购的哈萨克斯坦金矿等一批成熟在产项目将推动黄金业务加速成长。 紫金黄金国际单独上市有望催化紫金矿业估值提升。本次分拆上市的紫金黄金国际由9座境外世界级大型黄金矿山组成。我们认为紫金黄金国际继承了紫金矿业的三大优势: 1)资源获取能力强:收购成本低,收购后还能不断增储; 2)矿山运营能力强:把亏损矿山做成盈利,采选成本控制能力强; 3)产量兑现能力:产量增速领先,且历史上基本完成指引。分拆上市后,公司黄金板块将获得资本市场价值重估,带动紫金矿业整体估值上修。 紫金黄金国际以71.59港元/股分拆上市,募资约287亿港元,不需还钱付息,获得更好发展能力,利润增长会更多更快,降低了资产负债率,估值也得到提升。母公司紫金矿业控股85%,财务并表后会同步受益,净利,净资产和市值得到更大提升,负债率降低,变得更强大。子强母壮,非常浅显不过的道理。 紫金矿业,自主勘探与投资并购双轮驱动,资产数量和业绩持续增长,连年分红,主要矿产黄金和铜量价齐升,美元长期贬值趋势下,又开始进入降息周期,贵金属价格有望持续波动抬升。龙头崛起,价值低估,下方空间很小,上升空间巨大,未来更美好!

- 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!当前约16倍市盈率,价值低估,上升空间巨大! 紫金矿业自主勘探与投资并购双轮驱动,持续高成长。从2019年的净利润42.84亿元算起,到2024年的320.5亿元,近6年复合增长率49.5%!2025年三季报,归母净利润378.6亿元,同比增长55.45%,经营净现金流521亿元,增长44.3%,远高于净利润。当前约16倍市盈率,严重低估。凭借紫金矿业持续性的50%左右的净利润复合增长率,再加上龙头企业溢价,应该享有40-50倍市盈率估值才合理,股价至少应该翻倍。 紫金矿业自主勘探与投资并购双轮驱动,资产数量和营收净利持续增长,使得股价虽然不断上升,但市盈率和估值仍处于历史低位。 按照今年500亿元归母净利润的保守估算,公司当前市盈率约16倍左右,而其历史平均市盈率超26倍。 尤为突出的是,紫金矿业赚的钱,是真正的“真金白银”,盈利质量极高。 2024年,公司净利润320.5亿元,同比增长51.76%,经营现金流达到488.6亿元,同比增长32.56%,且远高于同期净利润;2025年上半年,净利润232.9亿元,增长54.4%,经营现金流288.3亿元,增长41%,同样远高于同期净利润。 这说明,紫金矿业的经营回款极佳。赚的“钱”能真真切切落袋,而非停留在纸面上。从2003年在香港上市至今,已经连续22年分红,且分红数额越来越高。 用分红继续买入股票,股票会越来越多,分红也会越来越多,同时营收净利和资产数量也在不断增加,股价会越来越高。利用资产增值和分红增加二元逻辑,滚雪球操作,长期实现复利倍增。 紫金矿业,投资并购无止境,资产膨胀无止境,业绩增长无止境!

- 查看全部16条评论 >

-

股友1569l6822q

更新于 12-15 13:10 73次浏览

还会涨吗

21 -

只赚该赚的钱

更新于 12-15 11:13 428次浏览

$大金重工(SZ002487)$起跳前的深蹲,可能以后就很难看见50以下的大金了

71 -

戴维斯双杀

更新于 12-15 11:05 56次浏览

我来了

22 -

资讯 90后游资大佬公开征婚,持股市值超10亿,每天工作超16小时自称“恋爱脑”

更新于 12-15 11:05 5920次浏览

239 -

专心的杨锦鹏

更新于 12-15 11:03 57次浏览

$大金重工(SZ002487)$跟风电光走的必砸一波大的再拉

1赞 -

日进斗鸡

更新于 12-15 10:38 593次浏览

$大金重工(SZ002487)$量化天天在打架

21 -

恒心的戚杰

发表于 12-15 10:02 37次浏览

这个位置横盘,还挺吓人的

评论2

![[微笑]](http://gbfek.dfcfw.com/face/emot_default/emot1.png "微笑")

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default/emot45.png "旺柴") 躺着就行

躺着就行

![[惊讶]](http://gbfek.dfcfw.com/face/emot_default/emot22.png "惊讶")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default/emot48.png "爱心")

![[为什么]](http://gbfek.dfcfw.com/face/emot_default/emot4.png "为什么")

![[坏笑]](http://gbfek.dfcfw.com/face/emot_default/emot30.png "坏笑")

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default/emot21.png "呲牙")