这个基金一直被质疑最多的地方竟然是它最大的优点?

不断被误解的标普红利

今天大盘又继续暴跌,上证指数又重新跌破了3000点,这个3月下来几乎就是在3000点附近不断震荡波动。

如果是这几天打算定投的朋友,在3000点附近这个位置胆大的话可以考虑重新把额度提升会100%,从定投的角度来看2997点和3000点实际的区别不是很大。

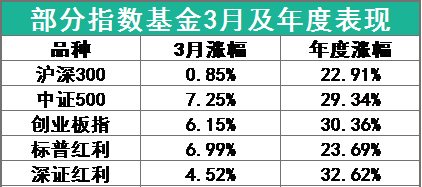

整个3月几乎大盘几乎就在横盘,但是我们的“打脸型”指数标普红利3月以来的表现却比较好。

从上表可以看出,前两月涨幅一般的标普红利和中证红利在3月都纷纷补涨,深证红利受白酒板块影响继续保持不错的涨幅。

标普红利成为了3月最好的策略指数之一,并且涨幅接近中证500,两者之间的相关性再被验证。

最近关于标普红利的一些分析又逐渐让不少人关注和议论,所以今天老严针对当下的一些似是而非的说法来给大家分析下标普红利的特点。

红利与成长的冲突?

首先第一个问题是,有人质疑标普红利的策略包含冲突性,理由是标普红利的样本选择中,有一个要求是“过去3年盈利增长为正”,以及“过去12月的净利润必须为正”。

这两个条件体现的是成长因子,所以这个因子会跟红利有所冲突。

这个质疑最大的漏洞是“成长因子”的界定。

首先,真正让成长因子起到策略作用,是“以净利润和营收增长作为权重排序指标”。

比如300成长指数中的排序就是“选取成长评分最高的100只股票作为沪深300成长指数的样本股。”

实际上,标普红利指数要求净利润有所增长,是为了排除一些经营不稳定的企业。

这个编制逻辑最多是“排除没有成长性的企业”而非“要求企业有成长性”。

实际上能保持净利润稳定增长同时高分红的企业,其本质更接近“现金牛类”企业。

当然,部分连续几年处在周期景气度的周期行业也在里面,这是标普红利第二个容易让人争议的地方。

周期成分

很多人说标普红利的策略纳入了不少周期股,然而却没多少人去探讨标普红利在配置一些周期股的时候,究竟是底部还是顶部。

以前十权重股中的周期股为例,他们在最早进入权重股时的估值及本年涨幅如下,

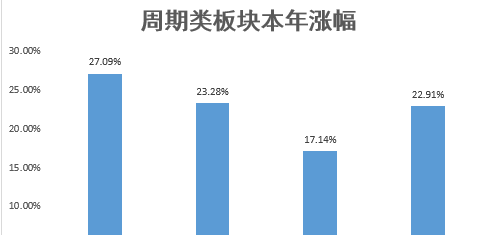

如果从板块来看,标普红利中涉及到周期股的板块主要是原材料,房地产,能源。

而这几个板块的行业指数今年的涨幅如下,

至少从目前来看,标普红利的周期股选股,问题不大。

其实,哪怕是透过红利因子来选股,周期股成为权重的时候,往往估值也会是阶段性的低位。

因为标普红利依赖的是股息率加权,也就是说权重高的时候股息率肯定很高。

这时候估值虽然在历史阶段来看未必低,但阶段性看必然是比较低的,而且权重的控制使得这个策略本身会有比较大的容错性。

至于能否顺利逃顶,从历史业绩回溯来看问题不大,后续我们也可继续关注。

中小盘增强的原理

正因为采取分红率加权,并控制了权重上限,所以标普红利这个指数会包含不少中小盘个股,

但是标普红利凭借自身的策略特点,在编制上接近中小盘的同时估值却低很多,所以才成为当下参与中小盘板块的最好选择,在标普红利成立的2年多时间里,也确实大幅跑赢了中证500。

最后老严想说的是,其实标普红利过去一直被大家误解,很大原因还是它跑输了几个兄弟以及沪深300。

但是,当时的标普红利自身的绝对估值并不低,像18年年初的时候估值还在15PE以上,这种估值下买,自然会被疯狂下杀。

而我第一次给大家推荐这个指数的时候,估值已经去到10PE附近了(相关链接:《为何近两年标普红利跑输其他红利指数那么多?》)。

所以,并不是这个指数不好,而是大部分人买的时候,没有买对时机。